【鉅亨投資雷達】<鉅亨好日子✕摩根>你比自己想像的更長壽

鉅亨買基金

到底要準備多少退休金才能擁有樂活第二人生?很多人都忽略了「長壽風險」。台灣國人平均壽命已超過 80 歲,我們都需存到更多退休金,才能應付長達二、三十年的退休費用。如能利用收益率較高、也較穩健的「高收益債基金」,將可幫助你我趕進度,累積較多退休本金。

一談到退休,很多人就突然變成「鴕鳥」,用來逃避的藉口從來就不缺,舉凡「房貸都還沒繳完.. 哪顧得了那麼久以後的事」、「反正離退休還有好久.. 到時再說啦」、「也不確定自己能活到幾歲」… 但大家其實都心知肚明,不去重視解決「它」,並不代表「它」不存在!

到時再說?!別忘了長壽風險

特別是,現代人愈活愈長壽,過去我們的退休金準備可能只需應付 10 年花費,但現在恐怕需有活超過 20 年的準備。

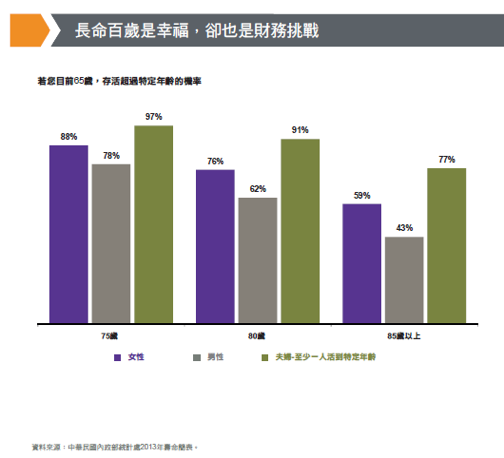

根據調查,台灣國人平均壽命為 80.4 歲,其中男性 77.3 歲、女性 83.7 歲,高齡紀錄已創下歷年新高(註 1);另一份調查則可以看到,目前 65 歲夫妻中,至少有一人可活到 80 歲的機率為 91%,而活到 85 歲或以上的機率則為 77%(如下表/註 2),這也是退休規畫顧問們最擔心、且一般人最常忽略的風險-長壽風險。

「長壽風險」簡單來說,就是人還沒走、但錢已經花完了(沒料到自己或另一半會活這麼久),長命百歲原本是好事一樁,但如果我們「存太少、退太早、花太快、活太久」,結果就會變成悲劇一場。

別再找藉口逃避,「複利」助你一臂之力

無論如何,愈早正視問題、做好準備,就愈能減低風險,而老天爺很公平的給了每個人一份禮物,那就是世界上最強大的「時間X複利」!

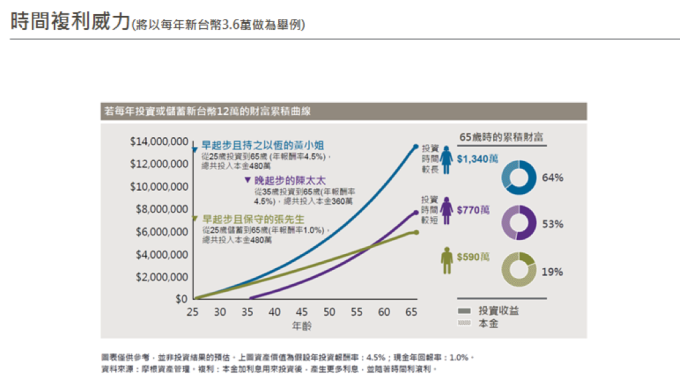

有個例子能很清楚的說明,「即刻行動」與「到時再說」,兩者結局會天差地遠到何種程度(詳見下圖)。

一位是 25 歲就覺醒開始行動的黃小姐,決定每月撥出 1 萬元來投資,她到 65 歲時投入本金共 480 萬,但已累積了 1340 萬元的退休金(以年報酬率 4.5% 計);另一位是晚 10 年起步的陳太太,採取跟黃小姐一樣的投資行動,到 65 歲那年共投入了本金 360 萬,但累積的退休金較少,約 770 萬元。

但如果即刻行動、但行動太保守,也非明智之舉。以 25 歲就早早開始存錢的張先生為例,雖然他投入的本金跟黃小姐一樣是 480 萬,但因為錢只放銀行、存款利率低(以年報酬率 1% 計),結果到 65 歲時,僅累積到 590 萬。換言之,如果存退休金起步較晚,依舊可以透過「選擇一檔穩健且績效優的投資工具」,快步追趕進度。

善用「高收益」,積極累積好收益

這裡要推薦的穩健、績效也不錯的投資工具,就是「高收益債基金」。該類基金能以較高配息、創造穩定被動收入,累積老後活得更好的財富籌碼。以摩根投資基金-環球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)為例,其擁有三大優勢,就能幫助我們以較穩健、較佳收益累積退休金。

1. 廣納優質高收益,聚焦美元債

高收益債來自世界各地,但美國高收益債的市值高出歐洲高收益債 3.5 倍(註 3),不但流動性較高、市場深度也較足,債券持有人也能有較高的息收報酬,而該檔基金亦是集中布局美元計價高收益債券,讓投資者持有價值不被稀釋,也能贏得較佳的息收機會。

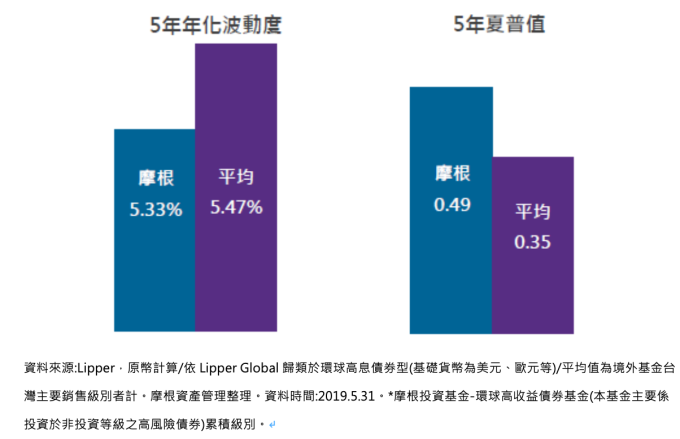

2. 兼顧報酬與風險,波動度低

跟其他同類型基金相較,該基金波動度較低,風險調整後報酬較高,此意味著其較能兼顧下檔保護與上漲動能,在市場短線震盪之際,也能展現較佳的收復淨土(淨值)的能力,對於用來規劃長線退休金的投資人而言,也較能在穩健中累積資本。

3. 選債能力佳,分散布局降風險

該檔基金非常強調「由下而上」的選券投資流程,過程中不受參考指標限制,只求挑選出最優質的投資標的,不但持有標的力求分散,更能有效降低單一標的、特定產業的風險,較能滿足「退休金準備者」不愛風險的需求。

我們非常幸運,活在一個「愈來愈長壽」的年代,你我都有機會看盡時代演變的各樣精采,只要我們做足準備,退休金給它備好備滿吧!

精選基金

>> 摩根投資基金 - JPM 環球高收益債券 (美元)-A 股 (每月派息)

>> 摩根投資基金 - JPM 多重收益 (美元對沖)-A 股 (累計)

>>【鉅亨好日子】

延伸閱讀

>> 鉅亨好日子來了,退休專案大車拼

註 1:資料來源/內政部「二○一七年簡易生命表」。

註 2:資料來源/中華民國內政部統計處 2013 年壽命簡表。

註 3:巴克萊美高收指數市值 / 巴克萊歐高收指數市值,資料日期 2018.12.31。

【摩根投信 獨立經營管理】

「摩根」為 J.P. Morgan Asset Management 於台灣事業體之行銷名稱。摩根所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用 (境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書 (或中譯本) 或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。

境外基金投資大陸地區證券市場之有價證券,僅限掛牌上市之有價證券,且境外基金不得超過淨資產價值之 20%,投資人亦須留意中國市場特定政治、經濟與市場等投資風險。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人,投資人投資以高收益債券為訴求之基金不宜佔其投資組合過高之比重。

投資高收益債券之基金可能投資美國 Rule 144A 債券(境內基金投資比例最高可達基金總資產 30%),該債券屬私募性質,易發生流動性不足,財務訊息揭露不完整或價格不透明導致高波動性之風險。

摩根投信旗下月配息型及季配息型基金(不含摩根亞太高息平衡基金(本基金之配息來源可能為本金)- 季配息型之每年度分配收益)及總代理之月配息型、季配息型(不含摩根環球地產入息基金(本基金之配息來源可能為本金)進行配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人可至摩根資產管理官方網站 (www.jpmrich.com.tw) 查詢本基金配息組成項目。摩根泛亞太股票入息基金(本基金之配息來源可能為本金)每月配息金額之決定,主要是追蹤投資組合股利配發紀錄作為未來一年股利金額的預估,並考量相關稅負後,方決定每月配息金額,惟為維持穩定之配息率,配息金額來源有機會為資本,且每月配息金額並非不變。摩根基金 - 環球企業債券存續期對沖基金 (美元) 之分銷費已反映於每日基金淨資產價值,以每年基金淨資產價值之 0.40% 計算。

本公司自當盡力提供正確的資訊,但文中之數據、預測或意見可能有脫漏、錯誤或因環境變化而有變更,本公司與其關係企業及各該董事、監察人、受僱人,對此不 負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

摩根網站為摩根資產管理在台灣之入口網站:國內、境外基金交易服務由摩根投信提供。本網站內容之所有權利為摩根資產管理集團所有,任何人未經同意,不得為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為,並不得將網站全部或部分內容轉載於任何形式媒體。

- 七期資金終點,The Lume資產跳板!

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇