【施羅德投資】殖利率倒掛市場驚跌?! 施羅德解析:防禦資產以環球高評等企業債為佳

施羅德投信

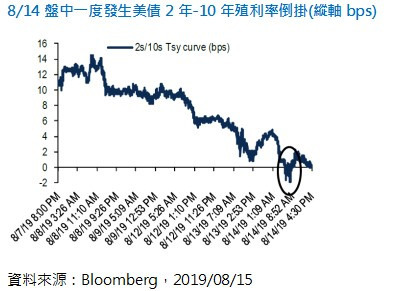

昨日(2019/08/14)S&P500 指數下跌 2.93%,道瓊指數重挫 3.05%,主因盤中美國 10 年期與 2 年期殖利率一度倒掛,市場對經濟衰退疑慮升溫,施羅德解析對殖利率倒掛的看法及因應方式如下:

1. 殖利率倒掛代表的意義為何?

殖利率倒掛通常是反映金融市場對於未來全球經濟成長與企業投資逐漸趨緩的預期,殖利率倒掛情形通常發生在央行升息一段時間後,中長期經濟成長開始出現減弱訊號,投資人預期經濟將進一步走弱,使資金投入長天期債券,使得長天期債券收益率大幅走低。此次殖利率曲線倒掛亦是如此,主要也是反應在 FED 數度升息後,整體的經濟活動開始出現減弱,再加上中美貿易戰事件更增添經濟變數,使得投資人更擔憂未來景氣可能陷入衰退。

2. 本次倒掛與先前有何不同?

雖然此次美國發生殖利率曲線倒掛的原因和過去雷同,但此次發生時的金融環境跟過去也有很不一樣的地方,因此本次殖利率倒掛是否就意味經濟即將進入衰退仍有待觀察,主要不同有三:

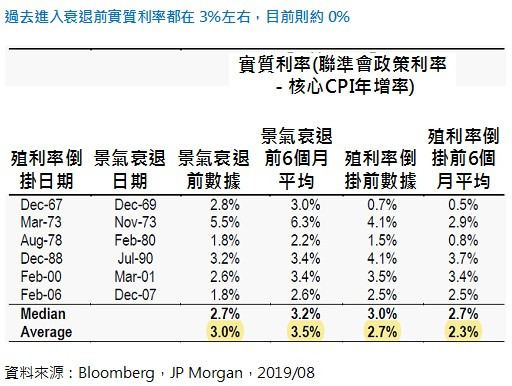

(1) 大規模寬鬆政策:目前主要央行仍實施前所未有的寬鬆政策,因此實質利率仍維持在 0% 左右的水位,而過去全球經濟從未在實質利率這麼低的情況下進入經濟衰退,此外不同以往,現在中國經濟表現和貨幣政策亦將會影響全球經濟表現,預期中國在因應景氣走弱將進一步採取景氣刺激方案以提振經濟表現。

(2) 通膨維持低檔:與過去循環末期通常伴隨通膨上揚不同,目前通膨維持低檔,各國央行有更多實施寬鬆政策空間。

(3) 市場資金充沛:現階段全球主要國家的十年債殖利率都很低,在全球負利率公債金額屢創新高之下,美國十年期公債 1% 以上的利率成為資金追逐的目標,也成為目前壓低美國長天期公債利率的原因之一。

3. 殖利率倒掛是否可能為經濟衰退的徵兆?

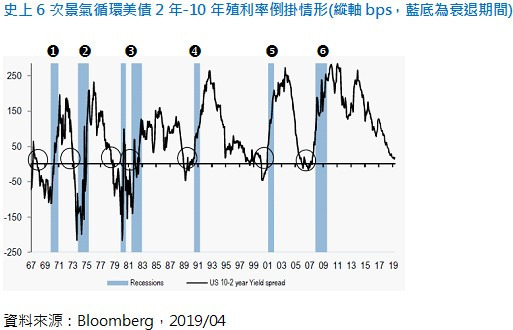

(1) 並非立即發生衰退:殖利率倒掛主要是反應未來經濟成長不確定性,並非為現行經濟狀況會急轉直下至衰退。1960 年代以來,美國 10 年期公債殖利率與2年期公債殖利率發生倒掛現象後,雖然每次都伴隨經濟衰退但並非立即進入景氣衰退,發生衰退前平均尚有約 18 個月之緩衝期。

(2) 殖利率倒掛非唯一指標,經濟數據放緩但仍穩健:鑒於本次殖利率倒掛的總經背景與先前有些差異,因此施羅德認為,殖利率曲線倒掛並非評斷景氣進入衰退的唯一指標,經理團隊在評估上仍會參考其他經濟活動數據以及當前之全球主要央行的貨幣政策與經濟環境一同納入評斷,如經濟領先指標、就業數據、企業財報營收等,就現階段而言,目前經濟與企業獲利數據雖有減緩但仍穩健。

(3) 寬鬆政策降低衰退風險:因應近期的景氣減弱和中美貿易戰的不確定,FED 已於 7 月預防性降息且表示結束縮表,開始在市場上注入流動性,加上各國利率都維持低檔,立即進入經濟衰退之機率可望進一步降低。

4. 殖利率倒掛對後市可能的影響是甚麼?

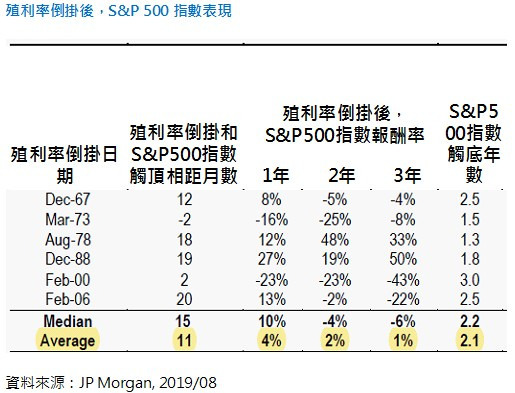

(1) 以過往 6 次循環的殖利率倒掛歷史經驗來看,在每次發生殖利率曲線倒掛前後,雖市場震盪加大,但平均而言:

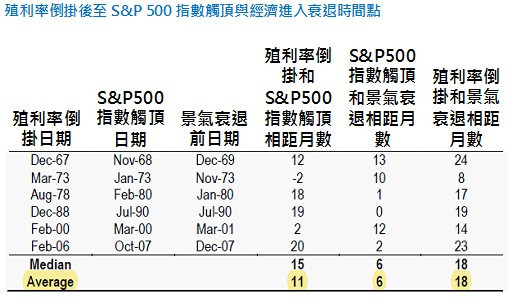

-就時間來看,殖利率倒掛後約 11 個月,S&P500 指數將會觸頂,亦即表示股市可能仍有約一年的上揚走勢,而殖利率曲線倒掛後約 2.1 年,S&P500 指數將觸底。

-就幅度來看,殖利率倒掛後一年,S&P500 指數平均報酬 4%,後二年平均報酬 1%,後三年平均報酬 1%,不過近兩次殖利率倒掛後 (2000 年、2006 年) 都因經濟進入較大衰退,股市後三年報酬都呈現大幅下跌。

(2) 政策面上,預計全球主要央行將視整體經濟發展,採取更寬鬆的貨幣政策來緩解投資人緊張情緒,或是政府將提供必要的刺激政策來支持經濟。

(3) 市場面上,較低的長期利率會使得投資人重新給予股票新的評價,且更低的融資成本將有利於企業毛利表現,使得在殖利率曲線倒掛後,股票仍多會有不錯的表現;信用債券亦多受惠殖利率走滑及較高收益率而吸引資金。從現在這個時點來看,在 FED 即時的寬鬆貨幣政策且其它國家如歐洲、日本持續是低利率且負利率,在寬鬆環境下,亦可以支持較高的股價評價,市場應仍有機會可以提供相當好的報酬收益。不過,由於全球景氣已落在後期循環階段,因此仍需注意任何突發的事件或是央行未能即時的寬鬆都會增添景氣下行的風險。

5. 投資人該如何因應?

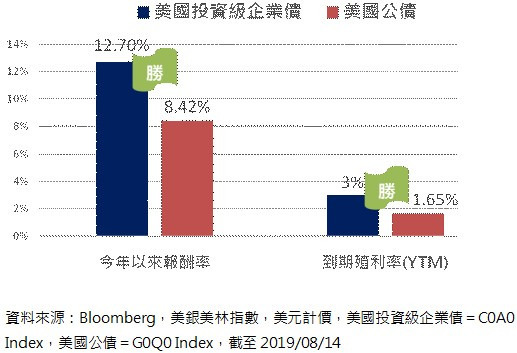

全球景氣已進入循環後期,任何消息將使市場反應加劇,面對波動度加大的金融市場,投資人可適度適時獲利了結部份股票部位,轉入高評等的投資級企業債券。投資級企業債券既可受惠低殖利率環境,為資金追逐目標,且還擁有較公債為高的收益率,將是在市場寬鬆環境下,既能收息又能因應衰退疑慮的最佳防禦資產。

本資訊由施羅德投信提供,僅供參考,未經本公司許可,不得逕行抄錄、翻印、剪輯或另作派發。本公司當盡力提供正確之資訊,所載資料均來自我們相信可靠之來源,惟並未透過獨立之查核;對其完整性、即時性和正確性不做任何擔保,內容所載之資料與數據可能隨時變更,如有錯誤或疏漏,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何債市都有匯率、利率與債信三個層面的機會與風險,單一國家與新興市場國家債市波動較大,投資人應衡量本身風險承受情形適度布局。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,投資人於獲配息時,宜一併注意基金淨值的變動;基金淨值可能因市場因素而上下波動。各相關配息時間依基金管理機構通知之實際配息日期為準;實際配息入帳日以銷售機構作業時間為準。固定收益分配類型基金會定期將基金收益分配予投資人,投資人應當了解依其原始投資日期之不同,基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金配息前未先扣除應負擔之相關費用。配息可能因利息收入、股息收入、權利金收入或其他可分配收入尚未進帳或短期間不足支付配息,而有部分配息來自於本金的風險。基金配息之年化配息率計算公式為「每單位配息金額 ÷ 除息日前一日之淨值 × 一年配息次數 ×100%」,且年化配息率為估算值。基金配息組成項目表已揭露於施羅德網站,投資人可至 http://www.schroders.com.tw 查詢。提醒投資人配息並非固定不變或保證獲利,配息類股除息後淨值將隨之下降,配息可能影響再投資的複利效益。基金可能投資美國 144A 債券(境內基金投資比例最高可達基金總資產 30%;境外基金不限),該債券屬私募有價證券,債券發行機構之財務與營運資訊揭露相對較不透明,且需符合合格投資機構資格者才能進行交易,故易發生流動性不足,財務訊息揭露不完整或價格不透明導致高波動性之風險。市場波動劇烈時,本基金可能面臨前述風險而產生虧損。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇