【霸菱投顧】霸菱訪談:歐洲小型企業-持久的增長機會

霸菱投顧

歐洲小型企業數目眾多,具有多元化特徵,為投資者帶來了廣泛的選擇,可投資於眾多在獨特市場區塊營運、高度差異化的公司。在本次訪談中,霸菱小型股票團隊主管 Nicholas Williams 探討了其團隊在當前環境下物色到的機會,解釋了為何採取主動型管理方式,結合嚴謹的「由下而上」選股,是物色到優質企業的關鍵。

歐洲經濟增長備受許多投資者關注。你預計目前的增長狀況會對小型股產生什麼影響?

我們認為,歐洲小型企業最具吸引力的特徵之一在於,其增長未必反映了經濟增長,亦未必受到經濟增長的影響。其中許多企業都在全球市場上有較大的市占率,因此,其增長更多反映了個別股票的特徵及品質。以 Barco 為例,這家比利時科技公司是世界領先的數位影院投影機生產商,在市場對改善影院體驗需求日益增長的推動下,專攻生產下一代雷射投影機。該公司在全球影院雷射技術市場佔有 65% 的市占率,有機會在全球最大的影院市場上拓展業務:美國。我們認為,正是這些令人振奮的獨特區塊,令小型股資產類別極具吸引力。本質上,小型企業通常較大型企業更加靈活,亦可以更加快速靈活地應對持續變化的市況。

小型股指數具有較大廣度,即使是在過往受全球經濟趨勢影響較大的產業,均可為投資者提供廣泛的選股及潛在增長機會。例如,在歐洲小型股指數內,佔較大比重的金融業具有較大週期性,但其中還是有些獨特區塊 (例如支付服務) 相較整體產業更少受到總經趨勢的影響。

小型企業與整體經濟增長缺乏相關性,是其長遠表現強勁的正面貢獻因素之一。自 2000 年以來,歐洲小型股表現一直優於大型股,在 19 年內,小型股指數有 15 個年度取得更高報酬 (圖一)。即使是在歐洲經濟增長放緩或萎縮的年度—尤其是 2005 年、2009 年及 2012 年—小型股亦優於大盤。(註 1)

註 1: 自 2000 年以來,歐盟經濟增長放緩或萎縮的 11 年中,MSCI 歐洲 (英國除外) 小型股指數有 7 年表現優於 MSCI 歐洲 (英國除外) 指數。資料來源:歐洲委員會、MSCI、彭博資訊。

投資機會方面,小型股相較大型股可以提供什麼優勢?

正如大型股,小型股涵蓋了眾多不同產業及區塊。然而,大型企業通常是企業集團,或者包含同一產業內多個子產業的多項業務;而小型企業通常專注於個別的獨特領域。因此,小型股提供了非系統性投資機會,是無法單憑投資於大型企業可直接接觸到的;與之相反,大型企業的營運廣度較大,增長最快的區塊可能影響較少。

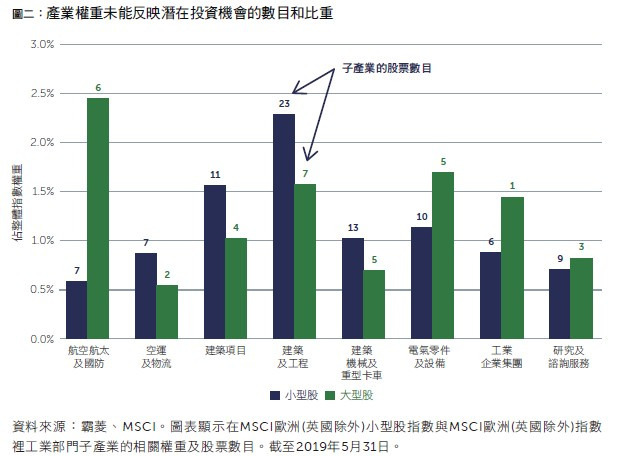

仔細分析工業部門的權重,可以證明這一點。圖二列舉出整體工業部門內的多個子產業,比較了這些子產業在大型股指數和小型股指數中所佔權重。從多個子產業可見,這些權重未能反映出小型股指數成份股的數目及範圍。例如,航空航太及國防子產業在大型股指數所佔權重約為小型股指數的四倍,但成份股較少。在工業企業集團子產業,大型股指數只有 1 檔成份股,而小型股指數有 6 檔。建築及工程子產業亦是一個令人信服的例子,小型股指數有 23 檔成份股,而大型股指數有 7 檔。

值得留意的是,這些子產業的大型股經常大致類似,例如,建築及工程子產業在大型股指數的 7 檔成份股中,每家公司都是國際建築許可企業集團。另一方面,小型股權重包括多家在獨特產業經營業務、多元化的產業領袖,包括採礦設備、環境諮詢及疏浚公司,等等。

關於主動型與被動型投資策略,有不少爭論。論及歐洲小型股,你認為哪種投資策略最為有效?

考慮到這個資產類別的規模及多元化程度,我們相信主動型管理方式尤為適合。如上所述,小型股領域有十分廣泛的潛在投資機會。單就公司數目而言,投資者可獲取的已公佈研究成果甚少能做到詳盡無遺。這為具有「由下而上」選股雄厚實力的主動型投資經理提供了機會,可以深入發掘具有強勁增長潛力、但被忽視或低估的優質公司,最終帶來增值,而這些都是被動型策略無法做到的。

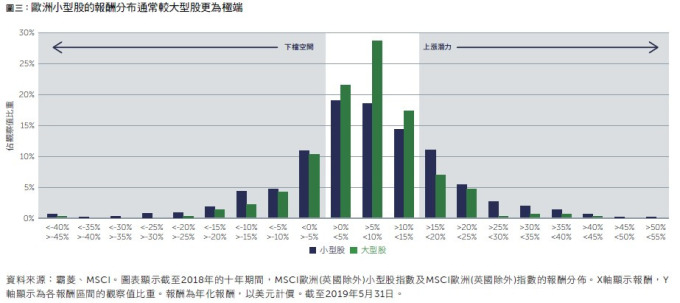

主動型投資策略亦有助於限制投資於小型股的一些風險特徵。儘管相較全球大型股,小型股的長遠表現更為強勁 (如上所述),但流動性通常更低,波動性更大 2。小型股的報酬的差異度亦更大—正如圖三所示,在過去 10 年,小型股指數的報酬更為極端,上檔潛力及下檔空間均是如此。因此,「由下而上」的選股及主動型管理是至關重要的,不僅是為了選出最具吸引力的投資機會,還是為了避免投資於實力較弱或風險較高的公司,以免加大波動性。

同時值得留意的是,考慮到小型股的投資機會廣泛,小型股指數的長遠報酬更為極端,然而,透過精選高度信念的小型股,建構主動型管理的目標投資組合,其波動狀況可能 (或是很可能) 與整體市場指數存在顯著差異。在霸菱,我們認識到這一點,因此,我們更專注於選擇優質企業,且盡可能控制波動性。我們經過詳盡的研究精選企業,意味著我們更能夠剔除風險過高的公司,致力降低小型股相關的風險,降低到類似於大型股投資組合的水平,同時仍然把握小型股具有吸引力的上檔潛力。

霸菱投資方式

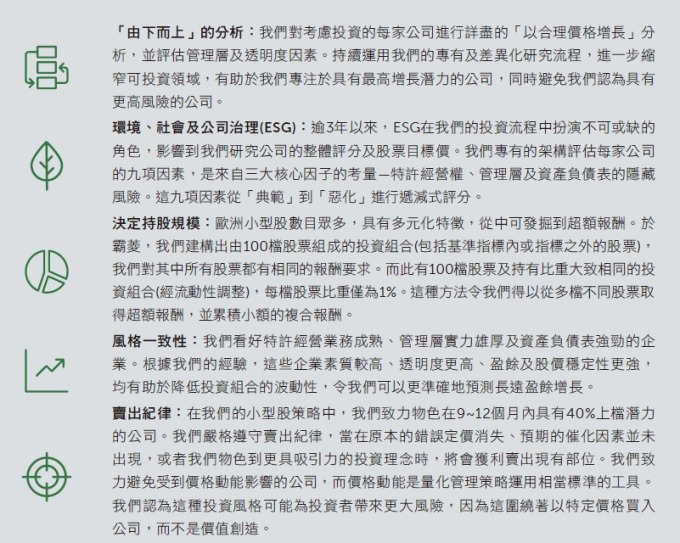

霸菱的股票投資方式旨在經過「由下而上」的選股流程,致力物色「以合理價格增長 (GARP)」的個別企業,從而達成強勁的經風險調整後預期報酬。我們高瞻遠矚地研究個別體企業,目標是物色其報酬潛力、價值創造以及環境、社會及公司治理(ESG) 環節正在增強、但未必反映在評價中的公司。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。所提供之資料僅供參考,此所提供之資料、建議或預測乃基於或來自認為為可靠之消息來源。然而,本公司並不保證其準確及完整性。該等資料、建議或預測將根據市場情況而隨時更改。本公司不保證其預測將可實現,並不對任何人因使用任何此提供之資料、建議或預測所引起之損失而負責。本文之經濟走勢預測亦不代表相關基金績效,基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用 (含分銷費用) 已揭露於基金之公開說明書及投資人須知中,投資人可至境外基金資訊觀測站中查詢。本文所提及之個股或公司,並非推薦或勸誘投資該個股或公司。

- 七期資金終點,The Lume資產跳板!

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇