〈鉅亨主筆室〉ECB走進「流動性陷阱」?

鉅亨網總主筆 邱志昌博士

壹、前言

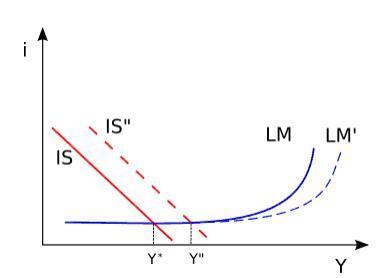

圖一:凱因斯流動性陷阱,摘自維基百科

歐洲央行(以下皆稱:ECB)於2015年12月3日宣告,將ECB基準貸款利率保持在0.05%不變,但金融機構存在於ECB隔夜存款利率,由-0.2%變為-0.3%,這是說金融機構存在ECB資金,必需要付更多保管費。這也是延伸2014年6月16日,負存款準備率政策。但此一政策宣告後卻使歐元區股市大跌,法蘭克福股價指數由上揚變成大跌。這與2014年6月16日ECB首次宣告,將存款準備率為負數時相同,當時油價應聲下跌邏輯同出一轍。歐元區貨幣市場,走進了凱因斯流動性陷阱了。

本文認為:一、預期2050年後全球經濟學家,將會認定2014年6月16日,是為全球通貨緊縮(Deflation)的開始。就在那一天,全球第三大經濟體的中央銀行、歐洲央行(以下皆稱:ECB);啟動人類貨幣制度史無前例創舉,要求全部歐元區各國家中央銀行,如果要將存款存入到ECB中;必需繳交0.2%保管費用;就是「負存款準備率」;ECB給銀行的利息是每天-0.2%。二、經濟學家也會將2015年12月3日定義為,這一代人全球金融市場走入,凱因斯「流動性陷阱」(Liquidity Trap)的第一天。容本文再以圖一贅述「流動性陷阱」,凱因斯學派認為,如果增加貨幣供給Money Supply、將使LM曲線向右移動,但若無法使投資(I)增加時,就不會誘發IS曲線也一起向右移動,S Saving是為儲蓄,Y=S+C(消費)。LM曲線的移動會使貨幣市場利率下跌,但如果IS不動則無法使國民所得(Y)增加;Y國民所得、就是廣義經濟成長率GDP。LM不斷持續向右移動,但仍然無法誘發IS向右移動,就是流動性陷阱。

貳、從「通貨緊縮」到「有效需求不足」、再到「流動性陷阱」!

流動性陷阱雖意指貨幣政策無效,但根源不在於貨幣政策本身缺陷;而是因為IS部門出現問題。根據凱因斯學派驗證與統計,這些問題大約分類為三大項:一、S儲蓄即相對是消費者問題,即通貨緊縮(Deflation)。二、I與S的互動問題,即有效需求(Effective Demand)不足。三、 I 與S的全部問題:對未來有戰亂預期。在通貨緊縮趨勢下,消費者因預期商品價格將持續下跌,因此會延遲消費、或不消費。在此情況下消費者對交易的流動性需求下降;交易流動性需求就是要正常生活的有效需求,有效需求不足會使供給過剩無法根除。在供給過剩產業市場中,商品價格會降到損益兩平價格以下。商品價格下降,則商品存貨投資報酬率變低、廠商擴產投資意願退縮,對投資或投機流動性需求跟隨降低;因此IS部門不會因LM部門寬鬆而移動。LM寬鬆則市場利率下降,但為什麼低利率無法鼓動投資?因為在供給過剩市場中,廠商產品清庫存行為,會出現一個周而復始的循環。依據日本通貨緊縮期間經驗,當低利率剛開始時,廠商也想擴大生產規模,會借進大筆便宜資金;因此在1990年至1997年間,日本企業對金融機構貸款顯著增加。但之後隨著利率降低,卻也因為通縮情勢嚴峻,投資報酬率越來越低;在低利潤經營環境中,最後竟得出售資產償還所貸資金。因為在資產泡沫剛破裂初期,雖然資金成本逐漸降低,但是固定成本如廠房、店面成本多很高。如果固定資產是自有資產,則需分攤高額貸款;如果是租賃資產,則需付出高價租金;這些成本吃掉了大部份的營收。投資多有機會成本,廠商投資也存在著「必需報酬率」(Requirement Rate);如果實際利潤低於必需報酬率,則雖是低利率也無濟於經營績效。[NT:PAGE=$]

低利率環境起因於政策引導,但誘發於對流動性需求保守,資金多進入預防需求動機(Speculative Motivation)中。自全球第一個國家中央銀行,英國英格蘭銀行創立以來;為求金融市場穩定發展,全部金融機構多不敢將吸收到存款,全部悉數用於放款之用;完全去賺取存放款利差。至少多要保留一部份資金,存入該經濟體中央銀行中,以備存款人不時提款之需。這個存入金額占存款比率,就是中央銀行所規定的「存款準備率」。存款準備率大小高低,不是由金融機構、而是由中央銀行規定。存款準備率是一個針對貨幣市場,全面性、強力的刺激政策;因為它對貨幣供給影響是主動;不像重貼現率,金融機構有需要時才持用未到期票據,去中央銀行要求貼現(Discount)。存款準備率與公開市場操作(Open Market Operation)效能相同,多是主動式貨幣政策。公開市場操作是中央銀行以資金,向所有金融機構買進資產;如政府公債、不動產抵押債券(以下皆稱:MBS)等。以央行資金換取金融機構債券,供應貨幣給各金融機構,讓貨幣市場資金更寬鬆。因此中央銀行的存款準備率規定越高,該金融體系能放款的可貸資金(Loan Fund)越少,反之則越多;前者是為緊縮、後者為寬鬆。

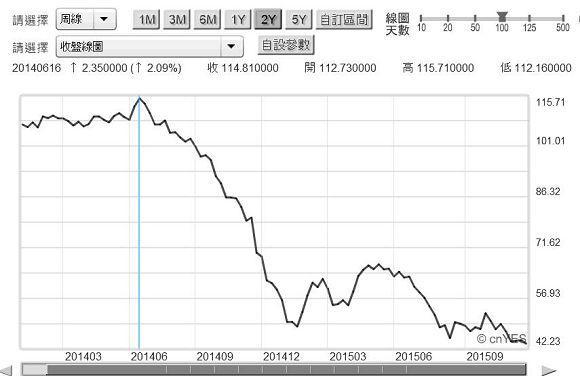

圖二:北海布侖特原油周曲線圖,鉅亨網期貨

近五年多以來,在特別提款權(以下皆稱:SDR)貨幣組合,四大準備貨幣國家央行,美元、英鎊、歐元、日圓所進行的「量化寬鬆貨幣政策」(以下皆稱:QE),本質上就是公開市場操作。ECB在2014年6月16日,要求歐元區所有金融機構,如果要將存款存到ECB,則每天ECB要收取0.2%的利息、就是「保管費」。ECB認為,歐元區所有金融機構,如果多能將存款全部做為放款用,則會增加貨幣供給量,可降低市場利率、增加企業投資IS、最後推動經濟成長GDP。但當ECB的負存款準備率政策一推出,卻馬上引發國際最大商品石油價格暴跌。北海布侖特原油自此開始跳水式下跌,由2014年6月16日最高價格115.71美元/桶一路下跌;這一天被本文認定為全球通貨緊縮之始。也就是說從這一天開始,所有生產者多進入供給過剩,產品售價下跌的循環週期中。

叁、以供給面經濟學邏輯:PMI與ISM指標就是有效需求!

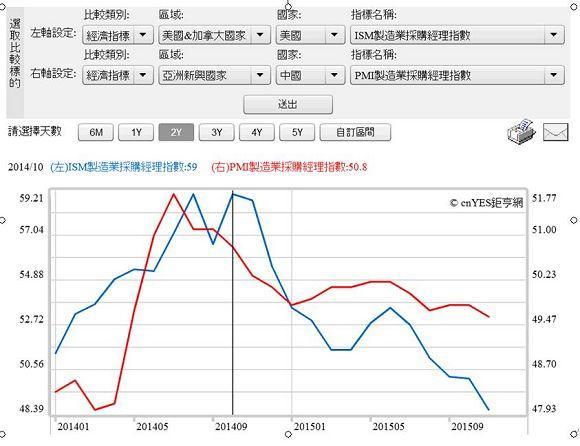

圖三:中美兩國採購經理人指數曲線圖,鉅亨網指標

本文研究發現,在進入通貨緊縮後,生產者廠商會先感受、或預期到消費者有效需求降溫;因此會逐步降低擴張意願。此一收縮行為將使代表製造業生產趨勢的量化指標,「採購經理人指數」(以下皆稱:PMI)會先逐漸下跌;以月為計算單位之PMI或ISM時間序列會出現緩跌格局。如圖三,中國國家統計局所編制,中國製採購經理人指數PMI;及美國供應協會所編製,美國製造業採購經理人指數ISM。前者波段高點發生在2014年7月的51.7點,近期已到2015年11月49.6,由溫和擴張的50以上,轉為溫和收縮的50以下。而後者波段高點發生在2014年10月,ISM由59降到48.6、情勢演變與前者相同。唯以此相較,中美兩大經濟體製造業,收縮幅度與速度以美國較為嚴峻。全球這一波有效需求不足,就從這兩個時間點開始。[NT:PAGE=$]

與廠商行為相比,消費者消費行為通常是落後的。接續在PMI與ISM指標下降的;是廠商投資採購意願降溫在前,消費者在消費需求降溫繼之而到。如圖四,以美國密西根消費者信心指數曲線圖,波段最高點為2015年1月98.1點,下跌至今已經到90.13點;消費者信心指數是跟隨PMI與ISM之後降溫。以上這些量化指標所闡述有效需求不足,是誘發流動性陷阱的第二個原因;凱因斯學派以無法滿足目前供給面需求缺口,定義為有效需求不足。通貨緊縮→有效需求不足→消費者信心指數下降。總而言之,以生產面量化數據,則中國的PMI、或是美國ISM指標可做為,經濟學理論的「有效需求不足」量化指標。也因為如此,美國ISM指標下滑,即2014年10月是為全球在2014年6月16日通貨緊縮後,有效需求不足的開始;其實以中國PMI指標,有效需求不足從2014年7月就已經開始了。

圖四:美國密西根消費者信心指數曲線圖,鉅亨網指標

肆、QE對PMI與GDP無益、對股價指數推升力道也已遞減!

從通貨緊縮到有效需求不足、最近ECB終於走入流動性陷阱。流動性陷阱的領先、或代表性指標是為股與債市,即一個經濟體的股價指數與債券殖利率。以財務理論觀點,資金必然往最大預期報酬率、最小風險的投資商品移動。以效率前緣理論,在風險與預期報酬率兩項取捨選擇中,貨幣、債券、基金、股票、選擇權、期貨等,以債券的風險及預期報酬小於股票。債券殖利率下跌、表示價格上揚,投資買進債券的人多,股價指數跌、債券殖利率下降,表示金融市場多將資金,投入較為保守的金融資產中。以現金股利折現法模式思考,上市櫃公司對資本支出保守,將使未來現金流入趨緩,未來營收與業外投資現金流入減少;這會使公司未來「自由現金流量」(以下皆稱:FCF,Free Cash Flow)減少,未來現金股利發放能力降低,現在合理股價下降。這會驅使投資者在流動性需求的投機動機上,由風險性高轉進低風險資產;由股票轉進債券市場中。

圖五:德國法蘭克福股價指數日K線圖,鉅亨網首頁

這次ECB於2015年12月3日宣佈:一、將目前歐元區各銀行體系存在ECB資金,隔夜存款利息由-0.2%變為-0.3%,金融機構存在ECB、必需給付保管費增加。二、歐元QE政策,由2015年3月至2016年9月每月600億歐元購債政策,延伸半年到2017年3月止。這些繼續及擴大寬鬆宣告後,法蘭克福股價股數由原先顯著上攻格局,頓時急轉直下最後跌了400.78點,以10789.24點收盤。歐元區主要國家股市,多出現一日多空反轉;就是證券分析師所稱之:主力出貨行情。以2014年7月至今,法蘭克福股價指數與ECB的QE政策互動,可以驗證「效率市場理論」(EMH,Eugene Fama教授1970年提出),它在法蘭克福股價指數的兌現。本文以親身學術研究經驗、並參考維基百科記載,財務金融有幾種較為重要理論:一、淨變現價值理論(Net Present Value Theory)。二、資本資產定價模型(CAPM)。三、效率市場假說(EMH)。四、企業資本結構理論(Capital Structure Theory)。五、選擇權定價理論(Option Pricing Theory)。六、公司代理問題(Agency Problem)。七、效率前緣理論(Efficiency Frontier Theory)投資組合理論。八、因子模型定價理論(Factors Pricing Model)。[NT:PAGE=$]

由圖六,ECB在2014年12月22日明確宣佈,將於2015年推出歐元QE政策,法蘭克福股價指數由9,922.11點起漲,此一預期、與2015年2月15日的宣告、及2015年3 月起的執行效果,將股價指數由9922.11點,推上2015年4 月13日的12,388.13點。之後因為債券市場泡沫化、Fed擬將進行升息、歐債希臘主權債務危機、中國經濟著陸,股價指數急轉直下。2015年9月底,ECB將再獲持續寬鬆暗示再起,股價指數由低檔再度上揚,一直到此波段11,430.87高點。由周K線圖顯示,前一波股價指數的高點,遠高於本波的高點;ECB已經將QE延長到2017年3月。讓多頭憂慮的是,從現在到2017年3月這段期間中,除再降存款準備率、由-0.3%再續降外,如果還有其它寬鬆政策,只會加深投資者對債券市場的倚賴,可能無法再推升股價指數續創新高。

伍、結論:貨幣政策有效?歐洲債市已錢滿為患!

圖六:德國法蘭克福股價指數周K線圖,鉅亨網首頁

根據德意志銀行統計,目前歐洲債券市場中,負殖利率成交已成為常態。2015年12月2日Market Watch報導,在總市值金額約7.6兆歐元中,以負殖利率成交債券已約有3兆歐元。其中以非使用歐元的瑞士最多,約佔3兆歐元的70%、其次為德國企業、芬蘭及法國。這種負殖利率趨勢還在擴散中,包含原有債務危機的愛爾蘭、義大利、西班牙短天期債券多慢慢出現。投資機構為何對風險最低的固定收益債券瘋狂?當資金過於氾濫,但如果企業以公司債所募得資金,又不用於資本支出、推升企業未來現金流量、這必然對未來PMI與GDP無益,無法推升股價指數上揚,也無異於ECB自動走入流動性陷阱中了。未來經濟學教科書將記載,2015年12月3日,歐元區金融市場確定進入流動性陷阱中了。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇