貿易戰受惠股續嚐甜頭

鉅亨台北資料中心 2019-06-20 15:04

川普推文熱線敲定 G20 川習會,並獲中方證實,近期美國企業對貿易戰反彈聲浪放大,只要川習會不翻臉,至少回歸協商機制,股市就有回穩反彈契機。

文.馮泉富

過去一周不論美股、台股都陷入多空膠著,由於市場有太多的不確定性,眾多參與者呈現觀望,台股出現單日八百億元交易量,創一月二四日以來新低。

諸多不確定性造成觀望 美股端看 FED 會後聲明

歷史經驗,匯率風險過去通常是大部位外資首要考慮的條件,但近期亞洲主要貨幣波動並不大,卻不見外資積極回補台股。顯然,現階段的政經環境,不論是經濟基本面或是易受人民幣牽引的亞洲諸國匯率仍舊讓外資有所顧忌,尤其是先前中國人民銀行前行長周小川曾有「人民幣不必保七」的相關言論,並表示貿易領域產生的問題,有可能再度觸發全球多個國家的競爭性貶值,這番言論相信嚇退了不少保守型外資。

在貿易戰不斷升級的緊張背景下,目前焦點在關稅戰、科技戰,是否將一路延燒至貨幣戰,不得而知。

美銀美林新興亞洲固定收益 / 外匯策略師 Claudio Piron 在最新研究報告指出,一旦六月底 G20 峰會對於中美貿易談判毫無進展,人民幣可能貶至七.一三,二○二○年底人民幣在岸價將貶至七.五。

雖然截稿前,美國總統川普的一通熱線打破了中國國家主席習近平「已讀不回」的冷戰氛圍,是全球可喜之事,也許能爭取到延長磋商時間一至三個月,把問題延後解決;但是在中國的「中美貿易磋商白皮書」之框架下,達成全面協議的難度比以前更高了。

因此,加增關稅遲早還是要課,只是看何時對川普的民調有利而已。而大批游資何時會重返亞洲,仍需時間觀察,不必過度期待;在台股基本面也不夠強的狀況之下,指數短線強彈不易,只有個股之零星砲火。

至於美股走勢的強度,還得密切留意本周稍後的 FOMC 會議之會後聲明,這與聲明稿中鴿派的程度有關,目前市場對 FED 主席 Powell 公開發言之印象停留在,若貿易戰帶來意外的下行風險,聯準會將採取適當的政策支持經濟擴張;而目前市場既然預期今年有降息三次的大概率,表示期待 FED 主席會有程度更深的鴿派言論。

但是,由於美國經濟最大的危機是在明年不是今年,川普的選舉也是明年下半不是今年,FED 七月也許會有一次預防性降息 (insurance),但今年應該不會把手上的牌一次打光。

如果每股再創新高,單純依賴貨幣寬鬆而推高的資產價格,反而具有相當程度的內涵風險。再次強調,股市的環境背景沒有改變,短期改變的只是投資人的情緒。最佳的策略,倒不如等待川普宣布課徵剩餘三千億美元商品二五%的關稅再作定奪,因為課徵品項裡將出現諸多豁免項目,實際威力將不如先前課徵的兩千億美元之規模,短線上反而容易出現利空出盡的切入點。

美國企業反彈聲浪放大 後續課稅反成利空出盡

按照目前的發展,中、美貿易磋商在 G20 峰會的進展已不具期待性,美國對剩餘三千億美元輸美商品加徵關稅已箭在弦上。按既定時程,美國貿易代表署 (USTR) 針對三八○五項關稅清單徵求公眾意見,並於六月十七日起舉行為期七天的公聽會,結束後有七天的最後反駁期,等於最快在七月上旬,美國就可以啟動加徵關稅措施。

如前所述,屆時短線反而容易利空出盡,因為三千億美元商品內容預估將出現金額不小的豁免項目,例如 iPhone、NB 等等生產線難以短時間移轉的品項,尤其是現階段美國內部也面臨不少反彈聲浪。例如全美零售聯盟 (NRF) 率先發布新聞稿,強調最新一波加徵關稅,將危及美國就業並升高消費者的成本。

目前美國一五○多個行業協會,共計六百多家的美國企業日前也成立「關稅傷害美國腹地」(Tariffs Hurt the Heartland) 之全美運動,涵蓋農業、製造業、零售及科技業,共同致信川普要求解決與中方的貿易爭端。

在科技業方面,美國對華為的禁令也已打擊到自家業者,路透報導,高通正在遊說商務部放寬華為禁令,高通認為華為手機、伺服器、智慧手錶等產品的零件不太可能涉及 5G 網路設備的資安危機;美國半導體產業協會 (SIA) 全球政策副總裁 Jimmy Goodrich 也表示,對不涉及國安技術之產品,不應被列於禁令範圍,SIA 正代表晶片廠安排與美國政府協商的會議。

國際諮詢機構 Trade Partnership 報告指出,若美國再對剩下的價值三千餘億美元中國大陸輸美商品加徵二五%的關稅,將導致美國失去超過二百萬個工作機會。由此可合理的推論,最後一批三千億美元商品的課稅清單,將有過半金額可望獲得豁免資格,因此,就算七月任何時候啟動加徵關稅,其威力已不如先前二千億的規模,股市短線將利空出盡。

基本面未進一步惡化 美股短線無大跌理由

儘管外界預期 FED 可能透過改變聲明措辭與下調經濟預測,來為七月調降利率進行鋪路,但市場動向已領先反映大幅降息的情境,因此仍有不確定性。此時,基本面數據不能快速惡化將成為美股再度挑戰高點的必要條件。由於美國內需消費占 GDP 增長近七成,具有決定性的影響,因此,零售銷售數據不能太差,美股才有攻高機會。

根據日前新公布的數據,美國五月份零售銷售總額月增○.五%,小幅不如預期○.六%,然而優於前值○.三%,其中,十三個主要零售類別中有十一個分項顯示上漲,主要來自機動車輛及零件銷售由上月的負○.五%上升至目前月增○.七%,電器也由月減一.三%上升至月增一.一%,非商店型零售由月增○.五%上升至月增一.四%。

其餘項目如建材及園藝設備、醫療及個人保健、服飾及飾品業、運動/業餘嗜好/書籍/音樂、餐飲服務之月增率也都有微幅上升。

整體而言,五月份零售銷售月增雖然小幅不如預期,然而在前值獲得顯著上修之際,仍優於前值,沒有進一步惡化,顯示經濟增速雖有趨緩,但仍維持熱度,代表美股沒有大跌之理由。

海康威視可能遭美列入黑名單 台達電旗下廠晶睿可望受惠

將焦點拉回台股,由於近期外資買盤不但不積極,且開始有法人下修台積電目標價,當然就壓抑了加權指數的反彈空間。日前繼全球第一大晶片廠博通 (Broadcom) 下修全年營收財測之後,摩根士丹利也對台積電開出了下修目標價的第一槍。

其下調了台積電的全年營收預測,二○一九年台積電營收年減五%,EPS 預估為十一.九元則年減一二%,皆低於市場預期;主要原因為預測華為智慧型手機在第三季度的出貨量將下調四○%~五○%,估計將對台積電第三季收入約有七%~八%的影響。

當然,這只是個別法人的評估,還不能蓋棺論定。不過,無獨有偶,拓墣產業研究所也指出,二○一九年全球晶圓代工產業或出現十年來首次負成長。不利的評估報告此起彼落,難免影響大型權值股的買盤,也壓抑加權指數表現。

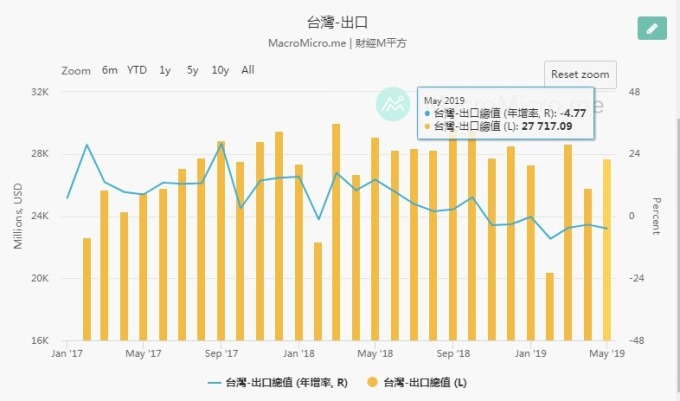

再者,台灣五月出口雖較四月增加七.三%,但較去年同月減四.八%,連七個月 YOY 呈負值,也影響了原先認為將因提前拉貨而淡季不淡的市場信心。

幸虧五月電子零組件出口較去年同月增加○.五%,其中關鍵零組件積體電路年增四.四%,為近四個月首次增長,資通與視聽產品因部份產品轉回台灣生產,五月出口金額創歷年單月新高,年增二二.九%。

這讓先前預估有部分族群可望淡季不淡的研判仍然有效,所以仍有個股表現機會。例如,繼華為之後,美國政府傳考慮將大陸安控業海康威視列入黑名單,雖然美國政府相關部門目前不願置評,但市場認為可能性極高。

海康威視為全球最大影像監控產品製造商,因為有中國大陸政府支持,並以殺價競爭來搶台廠訂單。如今美國因中美貿易戰及國家安全考量,有可能將海康威視列入禁購名單,對台灣安控廠將是一大利多,其中晶睿 (3454) 軟硬體技術相對領先,又有母公司台達電集團支持,值得長線追蹤。

來源:《理財周刊》 982 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#指標剛跌破

上一篇

下一篇