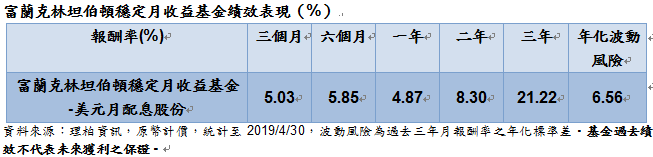

富蘭克林

美中貿易紛爭籠罩,引發市場對美國景氣多所疑慮,但依據 IMF 對全球經濟增長預估顯示,儘管 2019 年美國經濟增速將較去年放緩,但今明兩年仍將維持溫和成長動能,短期陷入衰退的風險不高,惟市場不確性因素短期未見消散,建議秉持「股債兼備、穩中求進」作為投資主軸。為鼓勵投資人即使面對市場波動考驗、堅守長期投資,6 月 4 日富蘭克林投顧特別邀請富蘭克林坦伯頓穩定月收益基金經理人愛德華.波克(Edward Perks)來台,從當前全球政經趨勢出發,建構下半年投資致勝心法。以下是經理人訪談摘要:

溫和通膨支撐美股評價面 債市投資價值已然浮現

觀察 1954 年至 2019 年 2 月期間,史坦普 500 指數本益比與通膨的關聯性,顯示美國通膨力道溫和有助於支撐美股的高評價面,截至 3 月底,美股本益比緩步墊高,但仍低於 2017 年的高點及長期平均值。再者,歷史經驗也顯示,美國通膨區間若介於 2% 至 4%,史坦普五百指數本益比為 18.5 倍,為各通膨區間的最高值。

而各大類資產中,美國公司債殖利率和史坦普 500 指數股利率的差額從 2012 到 2013 年間趨近零的低點回升,意味著近年來投資公司債的殖利率已開始優於股市的股利率,代表相較於美股,債市投資價值已逐步浮現。不只高收益債坐擁約 6%~7% 的收益率,隨著美國十年期公債殖利率自 2018 年兩度攀至 3%,市場過度恐慌導致公債及投資級債價格出現錯置,提供主動式操作經理人的進場的大好機會。

就業市場緊俏 支撐美國經濟溫和成長

美國的經濟持續溫和上向,觀察指標之一的就業市場表現即可窺得一二。失業率回落至約 2006 年來的低點、薪資溫和成長,美國勞工的個人收入及消費者信心已逐漸脫離金融風暴時期陰霾,進而推升消費動能及企業獲利成長。

企業方面,受惠非金融企業槓桿並未擴大,美國金融狀況仍然寬鬆,利率在過去 30 年持續下滑,貸款條件略放寬也有利企業的融資成本及管道暢通,獲利動能穩健提振股利發放及庫藏股買回的意願。

穩信心有方法 靈活調整股債攻防兼備

美國景氣處在溫和復甦軌道上,但貿易爭端等因素對市場產生的不確定性依然存有短中期的影響。富蘭克林多元資產團隊秉持一貫均衡配置股債配置,以降低投資組合的波動度,但穩健中不失積極,透過「由上而下」掌握各類資產及區域的投資利基,並利用「由下而上」深度挖掘股債市中價值遭到低估的企業。

因應全球景氣變化,富蘭克林坦伯頓穩定月收益基金動態調整股債配置,提高投資彈性,投資目標兼具穩健收益與價格增長兩大核心,現階段債券略高於股票部位(含可轉換證券),同時後者也側重防禦型產業(公用事業、醫療保健)、成長型產業(能源、金融、科技)題材,以廣泛佈局利基產業取代拘泥於單一投資類別,深度發掘美國經濟溫和復甦下的股債市投資亮點。

新興市場基金警語:新興市場股票型基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。

高收益債券基金警語:由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。本基金之主要投資風險除包含一般固定收益產品之利率風險、流動風險、匯率風險、信用或違約風險外,由於本基金有投資部份的新興國家債券,而新興國家的債信等級普遍較已開發國家為低,所以承受的信用風險也相對較高,尤其當新興國家經濟基本面與政治狀況變動時,均可能影響其償債能力與債券信用品質。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

上一篇

下一篇