【月報】晨星基金市場月報2019年4月

Morning Star

◆整體基金市場表現概述

4 月份,全球金融市場延續年初以來的上漲走勢,雖然大環境仍充滿許多變數,不過隨著時序開始進入上市公司公布財報的季節,投資人將關注焦點放在企業的獲利,及該獲利能否支撐目前的股價水準。受到多數已公布的財報數字均超越分析師的預期水準,因而帶動了市場樂觀情緒進一步升溫。在美國股市方面,最新公布的經濟數據擺脫前一個月的低潮,加上企業財報驚喜的激勵,支撐 S&P500 與 NASDAQ 指數相繼創下歷史新高。歐洲股市雖然持續面臨景氣走緩的疑慮,但在政治面的不確定變數陸續消除,且歐元貶值吸引資金流向歐洲大型跨國企業下,歐股漲幅甚至更勝美股一籌。在亞洲股市方面,日韓台等東北亞市場獲得美國科技股的漲勢支撐,但中國股市卻在外資退場下呈現落後走勢。至於在債券市場的部份,美國經濟數據止跌回穩與良好的企業財報使得市場追逐風險意識再度升高,與股市連動密切的高收益債券與可轉換債券均表現突出,而防禦性質較強的政府債券與抗通膨債券則是遭到投資人的拋售。

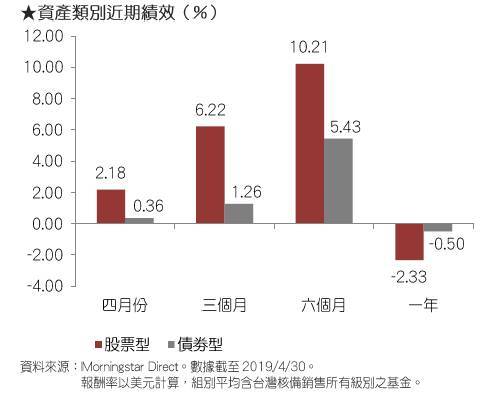

整體而言,台灣核備銷售的股票型基金在 4 月份的美元平均報酬率為 2.18%,債券型基金的美元平均報酬率則是 0.36%。

◆美國股票

4 月份,美國股市再度扮演全球市場多頭的領頭羊角色,在 4 月並無 FED 召開利率決策會議,且中美貿易談判工作也沒有重大變化下,經濟數據與企業財報成為主導股市表現的重要因素。最新公布的 GDP、新增就業人口與消費支出等數據均十分強勁,加上近八成已經公布的企業獲利數字也超出市場預期,因而支撐美股連續第四個月向上攀升,三大指數中的道瓊工業指數與 S&P500 指數在 4 月份別上揚 2.6% 與 3.9%,而 NASDAQ 指數的漲幅則為 4.7%,其中後兩者更是分別突破去年 8 月與 9 月的高點,再度創下收盤歷史新高紀錄。

4 月份公布的各項經濟指標多數都表現強勁,其中 3 月份非農就業人口大幅增加 17.5 萬人,且 2 月的數據也獲得向上修正。另外,3 月份消費者支出月增 0.9%,增幅創下近 10 年來的最高紀錄,同時間 FED 偏好的通膨指標-個人消費支出物價指數 (PCE) 年增率則是下降至 1.6%,為 2017 年 9 月以來的低點,進一步減輕了 FED 升息的壓力。在民間消費轉強,且貿易赤字縮減的幫助下,美國第一季 GDP 成長年率高達 3.2%,遠高於市場預期的 2.3%,顯示美國經濟仍維持不錯的成長動能,先前投資人對於景氣即將走緩的擔憂,也因而獲得舒緩。

除了經濟指標多數表現良好以外,從 4 月中旬開始陸續發布的第一季企業財報也成為支撐美股續創新高的另一項主要原因。根據 FactSet 的統計,截至 4 月底為止,S&P500 指數的成分股已有將近一半公布了第一季財報,其中有 77.5% 的獲利數字超越了市場預期,且平均獲利亦較去年第一季上升 1%,遠優於分析師原本預測的衰退 4.2%,而在企業的實際獲利數字仍能維持小幅成長的情況下,投資人擔憂企業獲利成長跟不上股價漲幅的疑慮得以暫時消除,並因而化解了市場原本可能出現的獲利了結賣壓。

在美股基金的績效方面,4 月份美國一般股票型基金的美元平均報酬率介於 3.19%~4.85% 之間,在市場樂觀情緒提升的情況下,3 月份出現調整的小型股再度獲得買盤青睞,使得小型股基金在 4 月份的績效居於領先地位,另外大型成長股基金也以 4.40% 的平均漲幅緊追其後。

在產業型基金的部份,由於美國經濟指標好轉,市場對 FED 降息的預期下降,消除了原本投資人認為利差縮減將傷害銀行業獲利的隱憂,因而刺激金融類股在 4 月出現強勁反彈,金融服務基金在 4 月的美元平均報酬率來到 7.28%,在產業類基金當中表現最佳。另外,雖然許多人懷疑科技公司今年的獲利成績將不如去年亮眼,但根據 FactSet 的統計顯示,截至 4 月底為止已公布第一季財報的科技公司仍有高達 96% 的獲利數字優於過去 5 年的平均值,比例在所有產業當中居冠,而這也吸引了市場買盤持續湧入科技類股,帶動科技基金在 4 月上漲 4.41%。表現較差的基金類型方面,隨著 FED 降息的機率降低,美元指數在 4 月份一度升破 98 的關卡,再度刷新 2017 年 5 月以來的高點,強勢美元打壓了貴金屬價格,包括黃金價格也創下自去年 12 月 20 日以來的新低,拖累貴金屬基金的表現,該組別美元報酬率為 –6.68%,成為 4 月份績效最差的產業類基金。

◆歐洲股票

歐洲股市在美股漲勢帶動下同步向上攀升,儘管歐洲經濟展望依舊不佳,所幸隨著歐盟再度延長英國脫歐期限,以及西班牙大選順利落幕下,政治面的不確定因素暫時獲得消除。另外,受惠於美國與中國的經濟數據改善,外部環境好轉加上持續偏弱的歐元匯價,也吸引了資金流向歐洲大型跨國企業,以上種種正面因素均帶動歐洲股市出現強勁升幅。三大指數中的德國 DAX 指數 4 月份大幅上揚 7.1%,法國 CAC40 指數的漲幅則有 4.4%,而英國富時 100 指數,則在英國央行仍有可能維持偏緊貨幣政策的陰影籠罩下,漲幅明顯落後,最終僅小幅上揚 1.9%。

從基本面來看,歐洲的經濟數據仍然相對偏弱,IHS Markit 公布的歐元區 4 月製造業 PMI 初估值雖然由 3 月份的 47.5 小幅回升至 47.8,但仍是連續第三個月落在景氣榮枯分界線 50 以下,同時間服務業 PMI 初估值則是由 53.3 下滑至 52.5,顯示景氣放緩的現象已逐漸由製造業蔓延至服務業的領域。儘管如此,4 月底公布的歐元區第一季 GDP 初值卻意外季增 0.4%,成長幅度優於去年第四季的 0.2% 與市場預期的 0.3%,主要受益於法國消費支出熱絡與西班牙投資活動升溫,經濟學家認為該項數據反映歐元區整體經濟仍保有一定的動能,經濟步入衰退的機率也隨之下降。

除了歐洲經濟在渾沌不明中仍保有一絲亮點外,來自政治面干擾的減少也成為支撐歐洲股市上漲的另一項原因。首先歹戲拖棚的英國脫歐議題,雖然迄今仍無法得到確定的結論,不過繼先前將脫歐期限延長至 5 月 22 日後,歐盟眼見英國議會恐怕仍無法在期限前通過脫歐協議,日前又同意將期限進一步延長至 10 月底,而投資人也預期英國硬脫歐的風險將因此得以大幅下降。另一方面,西班牙在 4 月份提前舉行國會改選,執政的工人社會黨順利贏得最多席次,保住了執政地位,投資人認為此項結果將可穩定西班牙國內的政治與經濟局勢,並有助於維持歐元單一貨幣的地位。

就基金的表現來看,整體歐洲股票基金的績效與美股基金相比不惶多讓,區域型歐股基金在 4 月的美元平均報酬率介於 1.86%~6.69% 之間,由於市場追逐風險意識升高的影響,中小型股票出現強勁反彈,使得歐元區中型股票基金表現居冠。另外,不含英國的歐洲中小型股票基金也以 5.99% 的報酬率,表現居次。但投資風格偏向保守的收益型與價值型股票基金的漲幅則是相對落後,其中又以歐洲股票收益基金組別表現最差。

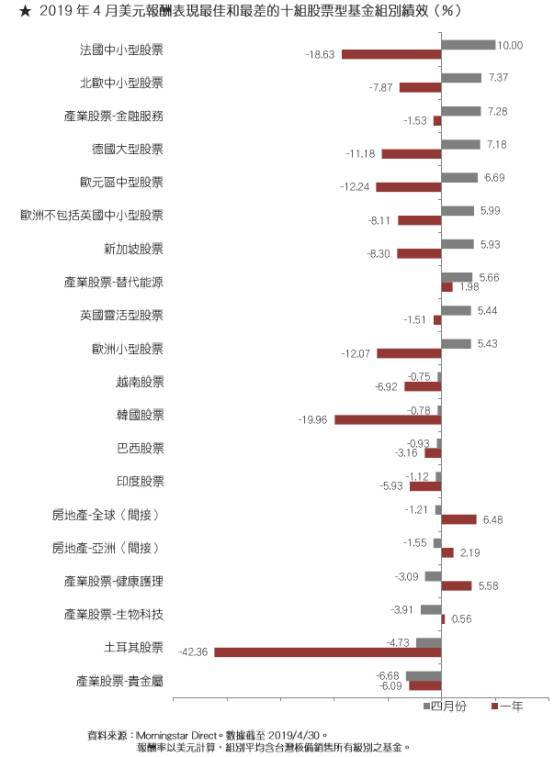

在單一國家基金的部份,除了仍然受到里拉幣值大貶所影響而在 4 月份持續虧損的土耳其基金以外,其餘單一歐洲國家基金則是普遍呈現獲利的局面,其中表現最佳的是法國中小型股票基金,在 4 月份的美元平均報酬率高達 10%,其次則是北歐中小型股票基金與德國大型股票基金,在 4 月份的平均績效亦分別來到 7.37% 與 7.18%,表現均較美股基金為佳。

◆亞洲股票

在亞洲股市方面,歐美股市在 4 月份充斥的樂觀氣氛並未能全面擴散至亞洲地區,市場呈現漲跌分歧的局面。在美國科技大廠財報成績不差的情況下,日本、南韓、台灣等地供應鏈廠商的營運展望也同被看好,因而吸引買盤湧入並推高其股價,其中南韓綜合指數在 4 月份上揚 2.9%,台灣加權指數亦上漲 3.1%,至於日本股市除了有科技供應鏈的正面利多外,由於新天皇即將於 5 月正式即位,市場預期新的「令和」年代將為日本帶來正面的經濟效益,也成為另一項推升日本股市的助力,日經 225 指數在 4 月份上漲 5.0%。

第一季表現領先全球的中國股市在 4 月份漲勢逐漸受阻,不僅原本積極買進的外資態度開始轉向,滬股通與深股通合計淨流出 180 億元人民幣,創下陸港股市互聯互通制度啟用以來,單月第二大的流出紀錄。同時,隨著陸股已經收復去年大部份的跌幅,官方的護盤意願也隨之下降,在最新召開的政治局會議中,官方再度重提去槓桿的議題,試圖冷卻股市的態度十分明顯,因而引發內資也紛紛出走,導致上證綜合指數在 4 月份逆勢下挫 0.4%。

觀察亞洲股票基金的績效,4 月份亞洲區域型股票基金的美元平均報酬率介於 0.24%~2.42% 之間,表現較歐美股票基金明顯落後一截,其中績效最佳者為太平洋區不含日本股票基金,最差者則是亞洲不含日本中小型股票基金組別。在單一國家或市場的部份,由於新加坡央行改變自去年以來的緊縮貨幣政策,加上總理李顯龍宣布將由財政部長王瑞傑接手未來領導執政黨的責任,激勵新加坡股市大幅收高,新加坡基金組別 4 月份的美元平均報酬率來到 5.93%,居所有亞洲單一國家基金之冠。另一方面,印度馬拉松式的國會大選自 4 月 11 日開始起跑,直到 5 月 19 日才完成所有投票工作,外界預期目前執政的印度人民黨此次恐怕將無法再擁有過半席次,在政治情勢充滿高度不確定性的情況下,印度股市陷入高檔盤整,而印度基金組別 4 月份的績效平均虧損了 1.12%,表現最為落後。

◆債券市場

與前一個月相同,投資人對於經濟前景與央行貨幣政策動向的看法仍是主導 4 月份債市表現的主要因素,受到美國經濟指標擺脫前一個月的低潮,且中國製造業 PMI 連續兩個月站在 50 以上,及中美貿易談判看似有機會在 5 月達成最終協議的氛圍,在在都讓投資人一改先前的悲觀態度,轉而認為經濟將可繼續維持穩定成長。同時,伴隨 FED 在今年降息的可能性下降的臆測,美國 10 年期公債殖利率因此由 3 月時的低點 2.36% 回升至 2.50% 以上,同時也吸引了資金再度流向風險較高的信用債市場。

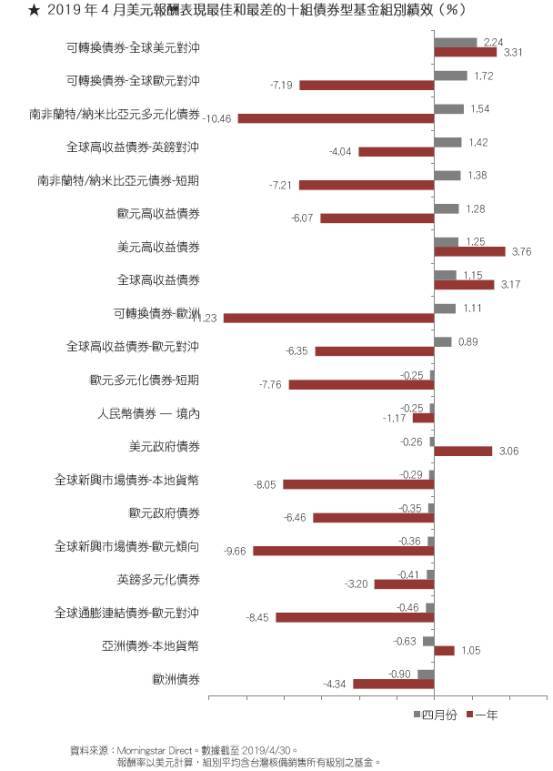

觀察 4 月份各類型債券基金的績效,以美元計算的平均報酬率介於 –0.90%~2.24% 之間,其中又以與經濟景氣與股市表現連動程度較高的可轉債基金與高收益債券基金組別表現最為理想。4 月份績效排行前十名的債券基金類型中,光是可轉債基金與高收益債券基金組別就佔據了八個名額;而相較於上述兩類型基金的好表現,受到央行降息可能性下降的影響,政府公債市場面臨資金流出的壓力,包括美元政府債券與歐元政府債券基金組別在 4 月份分別虧損了 0.26% 與 0.35%。其餘像是抗通膨債券,因為各國最新公布的通膨指標均顯示通膨壓力有所下降,影響投資人對於該類型債券的需求減少,使得多數通膨連結型債券基金在 4 月份的績效多表現不佳。

©2019 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不 得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出 任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不 能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

©2019 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不 得複製或轉載;(3)純屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出 任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不 能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 七期資金終點,The Lume資產跳板!

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇