鉅亨台北資料中心

【撰文/張文赫】

全球股市增溫,陸股最強勢扮演多方火車頭,台股量價齊揚,創半年來新高到 10851 點,再次挑戰「萬一」,但能不能一次拚過整數關卡,投資人的心理因素層面大,可能有聲音認為漲了 1000 多點,追價力道減少,漲多容易拉回,其次 11000 點以上的頭部長達 1 年半,壓力真的不輕,且技術指標也處在相對高檔,不過國際利空因素減少,看似也不容易回檔太深,依目前外資期貨淨多單 6.2 萬口來看,也不會隨意轉空,因此在上檔有壓下檔又有支撐的情況下,是個股最容易表現的時機,針對剛公布 3 月營收的成長股,就容易從震盪的行情中脫穎而出。

矽晶圓將浴火重生

去年的漲價概念股矽晶圓,因為中美貿易戰的影響下,半導體產業景氣趨緩,供應鏈調整庫存,成為人人喊打的過街老鼠,甚至台勝科 (3532) 在 2 月底宣布調降 12 吋晶圓售價,矽晶圓類股一蹶不振,但在種種的利空轟炸淬鍊下,卻慢慢築出了扎實的 7 個月底部。

環球晶未來兩年高達 80∼90%產能已被長約訂購,且客戶目前皆針對產品合約價格並無更動狀況,在產業景氣下行時,環球晶的獲利衝擊相對較低,甚至在淡季下,環球晶 3 月營收 56.67 億,月增 19.87%、年增 16.17%,中美晶 3 月營收 62.92 億,月增 16.86%、年增 6.8%,皆創下歷史新高,跌破市場眼鏡,環球晶董事長徐秀蘭更指出,價格上並沒有太大的修正壓力,估 Q2 出貨量將與 Q1 持平,因此整體來看,庫存似乎消化得差不多了,可望在 Q2 落底,下半年浴火重生。

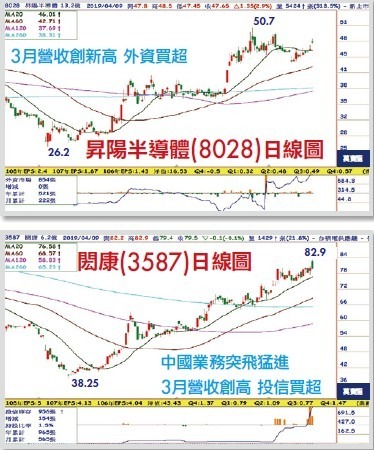

昇陽半導體 (8028) 主要業務為再生晶圓及晶圓薄化製程,目前以 8 吋 MOSFET,薄化 125 微米至 200 微米為主力,以英飛凌、德儀、安世半導體等歐美客戶為主。全球晶圓薄化的市場中電源管理 IC 及分離式元件成長優於半導體成長,MEMS 成長幅度最高,在 5G 趨勢帶動下,昇陽半在 MEMS 能達到雙位數的成長,此外,台積電持續投入先進製程,將中低階製程再生晶圓外包予昇陽半,昇陽半在 28 奈米及 20 奈米訂單量快速增加,使得昇陽半目前市占率達到 40%至 50%。近年隨著晶圓薄化市場成長,公司持續擴,在再生晶圓方面,昇陽半可望受益於大陸持續擴建晶圓廠;晶圓薄化方面,國際 IDM 大廠採取輕資產策略,預計未來五年,國際大廠的外包比重將從 22%提升至 30%,昇陽可望持續受惠。3 月營收 2.16 億,月增 20.95%、年增 39.09%逆勢創下歷史新高,長線股價有往歷史高點 60 元挑戰的實力。

中國半導體發展的受益者

美中貿易戰的省思,大陸必會加速發展半導體產業,閎康 (3587) 為檢測分析服務廠,協助客戶將送來的晶圓或 IC 找出不良品與問題所在,以提高客戶的生產效率。以營收比重來分,材料分析 (MA) 佔 2018 營收比重 42%,故障分析 (FA) 營收佔比 28%,可靠度驗證 (RA) 營收佔比 30%。閎康以 MA 起家,近三年 RA 迅速攀升,主要因大陸海思已成為第一大客戶,大陸 RA 比重較高,未來更能受惠中國半導體的發展。

閎康去年擴張大陸市場業務,2018 年營收 20.81 億元創歷史新高,其中大陸市場營收達 6.99 億元,較前年成長 31%,營收占比也提升至 34%。公司目標大陸市場營收比重能夠朝 50%邁進,看好大陸晶圓廠產能開出後,能加速對檢測分析的成長,因此近年在上海、廈門等地設立實驗室,而因大陸 IC 設計業者都直接採用先進製程,如海思、展訊都採用先進製程量產,主攻記憶體的兆易創新、長江儲存等開出新產能,閎康直接受惠。

在先進製程部份,閎康看好支援極紫外光 (EUV)7 奈米及 5 奈米等先進製程檢測分析強勁需求,台積電今年 7 奈米將進入量產,5 奈米研發進度符合預期,原本 7 奈米研發團隊也開始進行 3 奈米初期研發,對於材料分析、可靠性分析等需求強勁,有助於閎康接單成長。

來源:《萬寶週刊》 1328 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇

#極短線弱勢

#動能均線獲利股