【林洸興專欄】美國的經濟有沒有惡化?

林洸興

經過了漫長時間的等待,FED 終於對放緩升息鬆口了。到底是美國總統川普的言語壓迫造成的? 還是美國經濟已經出現了惡化的徵兆?

首先看一下三個重要的數據表現:

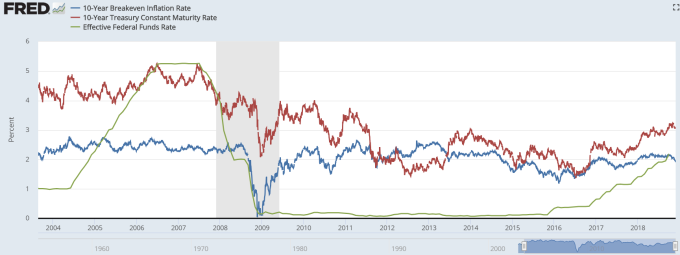

這張圖的綠線,就是 FED 的利率 (聯邦利率),紅線是美國 10 年債的殖利率,而藍線是抗通膨債券算出來的通貨膨脹率。2007 年,美國把利率升到與長債殖利率相等,最終戳破了美國當時的房市泡沫,引發了 2008 年的金融海嘯與衰退。因此本輪升息,FED 非常謹慎。9 月的升息,美國利率首度觸及通貨膨脹率。結束了 2008 年至今的長期【實質負利率】。

在負利率時期,只要把錢從銀行借出來買任何資產,資產增值都比銀行利息高。即使你買的是不知能幹嘛,一整倉庫的鋼材,礦石,一樣能賺錢。因此可以透過大量借貸活絡經濟。但是從今年秋天開始,聯邦利率十年來首度穿越通貨膨脹率,未來資金要賺錢,已經不能靠買射飛鏢買資產這招了。未來需要有真正的本領才能存活。經濟是否能持續增長,現在就是關鍵!

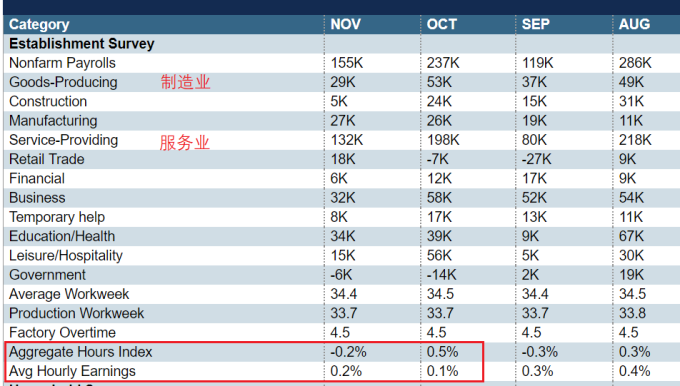

美國經濟是否惡化? 經濟學家早有固定的判定標準。主軸就是通膨與就業,通貨膨脹的標準是年增長 2% 以上等於經濟正常,低於 2%,FED 就會感到不開心,想要寬鬆。就業狀況看美國非農就業數據,低於每個月增長 + 15 萬人,雖然仍不算衰退,但已經可以稱為【經濟增長明顯放緩】。

[圖一] 美國即時通貨膨脹率

[圖二] 最新美國非農就業數據

從近期最新就業與通膨的數據來看,的確可以認定美國的經濟瀕臨榮枯的分界線。美聯準會在現在這個時點喊暫緩升息,證實了經濟局勢的確有改變。

因此合理的預估 12/20 日 FED 開會時改變說詞,放緩升息或停止升息估計應該是確認的事。當 FED 政策確實改變以後,金融市場的展望可能有以下這些變化:

1. 美元走貶,黃金有機會轉為明確的多頭行情:

美國從 2013 年 12 月 19 日開始縮減 QE(量化寬鬆),2014 年初短期利率開始拉升,2014 年的夏天美元就開始轉為升值。當前利率已經進入高原期,估計 2019 年第一季度美元就可能確實轉為貶值。比較精確的轉折點,有賴細心檢視 FED 未來兩次的說詞,才能做進一步分析。在 FED 改變說詞的過程中,黃金可望趁勢挑戰 1400 美元 (5 年來的高點)。

2. 股市將變得更為脆弱:

許多人認為寬鬆對股市是利多,但是當 FED 利率政策確實轉向,這也證實了經開始往惡化的方向發展。當前股市已經走了 10 年的長多,這樣的變化比較容易驚嚇到投資人,尤其是過去 10 年來,長期定時買入被動投資 ETF 變成已開發國家的主流投資手段。這樣的投資法尚未受到真正空頭的考驗,假如經濟惡化成為全市場普遍的認知,被動投資與人工智能造成的賣壓,有可能會超過一般人的想像,造成較嚴重的下跌。因此停止升息後,當市場出現利空時,最好假設不該抄底。

3. 商品行情短期難測:

美元貶值有利於所有商品 (包含原油,黃金) 上漲,但是經濟惡化會造成需求下滑,商品價格下跌。這兩股力道到底誰強? 不易迅速判斷。不過從 10 月份至今,原油出現了一段 35% 跌幅,過程中完全無反彈。這殺盤力量與 2008,2014 年雷同,這非常值得警惕。原油的走勢已經算是 2019 年全球宏觀衰敗的證據了。每年的第一季都是原油最偏多的季節,如果原油在春節後出現反季節下跌走法,那 2019 年第一季的股市與商品行情,估計就是真正的第一階段空頭市場了。

當前能做的沙盤推演就是如此,剩下的就等 FED 12/20 利率決議給出更多的判斷線索!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇