鉅亨網新聞中心

民生宏觀固收 管清友、李奇霖

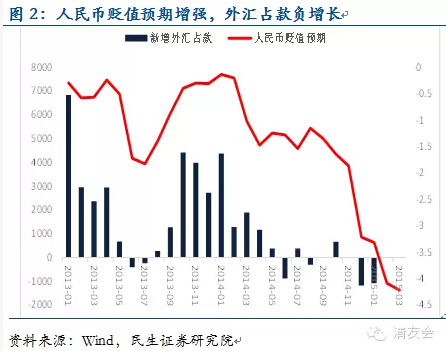

一是降息后沒有真正降低資金利率。降息后,資金利率不降反升(圖1),原因有兩點:一是降息后市場對央行寬鬆有較強預期,人民幣貶值預期增強導致資本流出,外匯占款負增長(圖2);二是降息后,近期新增人民幣貸款出現高增長,信貸擴張加速對應金融機構短期拆借的貨幣需求。資金利率高無法引導社會融資規模回升(圖3),也無法切實支援融資成本下行和經濟復甦(圖4),這只能說明央行寬鬆力度不夠,遠未滿足流動性缺口。

為什么人民幣貸款出現高增長?其實這是個有意思的現象,首先明確一點,新增人民幣貸款並沒有有效支援實體,與固定資產投資中的國內貸款增速出現大背離,似乎人民幣貸款又出現空轉現象。這種空轉大概率因債務到期量增大,開始玩借新還舊的遊戲所致。

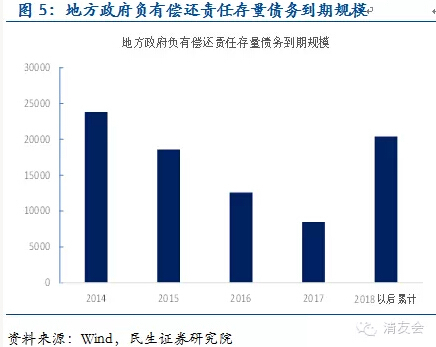

這就引申出央行為什么會降準的第二個理由,二季度城投大量到期(圖5、圖6)。仔細研究下近期的貨幣寬鬆時點,你會發現央媽的寬鬆貨幣政策總會與地方債務到期時點不期而遇。比如去年二季度,同樣是城投債務到期高峰,有再貸款、定向降準和PSL支援;比如去年12月,在存量債務上報截止日前,銀行紛紛搶占地方融資平臺貸款末班車時,央行11月選擇降息;比如今年二季度,又面臨了城投債務大量到期,央行在2月選擇了降息。那么,二季度,城投債要大量到期了,一般政府債券和專項債要低成本置換高息城投債了,類利率債供給沖擊會導致新債發行收益率上揚,央行也應該降準表示一下,提升提升配債需求吧。

上一篇

下一篇