〈鉅亨主筆室〉本周美股必然「驚心動魄」!

鉅亨網總主筆 邱志昌博士

壹、前言

台灣時間2015年3月19日凌晨兩點,美國聯準會(以下皆稱:FED)在召開利率決策會議後,葉倫(Janet Louise Yellen)主席將發表FED對貨幣正常化內容。在此時只談升息不會有再寬鬆之必然情勢下,美元指數已於上周五3月13日登上100.18點。轉強之美元指數已對美股造成傷害,在本周3月19日此「事件日」前後,將在FED必然只談升息下,美元指數自今日3月16日起,也必將難以示弱。本文認為,在此情勢下美股大幅波動將無可避免,如果情況嚴重也會波及新興國家股市。本文也進一步想像或揣摩,FED將在3月19日半夜,可能會以安撫詞句宣示,FED貨幣政策正常化。本文自2014年中後一直認定,全球投資銀行憂心忡忡之FED升息,其實是FED要由權衡貨幣政策(Weight Policy)回到規則貨幣政策(Rule Policy)中;但因為FED過去在2009年3月至2014年10月間,對幾次QE寬鬆之手法大動干戈;因此投資者在適應性預期(Adaptive Expectation)下,對於FED預期啟動升息循環後就不再回寬鬆路信誓旦旦。由此推演,本文主觀認為,本周美股將需面對上述事件考驗,美股有從此遠離歷史最高點,即道瓊工業股價指數18,288.63點之風險!

貳、多頭需留意美股隨時道別離、甚至遁逃入空頭風險!

台灣時間,上周2015年3月9至13日,在強勢美元趨勢壓力下、美股大幅振盪;道瓊工業指數跌多漲少,最後以17,749.31點收盤。以圖一,道瓊工業股價指數日K線圖檢視,在2015年3月2日創下美股歷史新高18,288.63點後,就已以退二進一方式漸漸下滑。我們理解,市場多頭必然認為,美國景氣復甦明顯、且美元升息在即,因此股價指數之大幅振盪格局,只是對強勢貨幣之調整;是為回檔格局,未來仍有機會再度上攻18,000點,甚至再創歷新高點機會。

圖一:道瓊工業股價指數日K線圖,鉅亨網首頁

但本文主觀認為,多頭必需留意道瓊工業股價指數,隨時多有就此與多頭道別離,無法再創歷史新高;甚至出現停滯與走入空頭之風險。因為不僅是目前道瓊指數位置處於極高檔,且美元指數不斷轉強,與油價下跌所顯示之市場經濟、有效需求不足態勢也多沒有改變;這兩大變數多將對股價指數造成傷害。當然多頭論者必然不同意本文觀點,因為本文近期多次提過,自2014年下半年道瓊股價指數,上攻17,000點以上後,主筆文對美股就開始保守,宛如狼將來之畏縮牧羊人。

由美股近期交易日走勢觀查:一、2015年3月2日上揚155.93點,收盤18,288.63點。二、3月3日下跌85.26點,收盤為18,203.37點。三、3月4日上揚106.47點,收盤為18,096.9點。四、3月5日上揚38.82點,收盤為18,135.72點。五、3月6日下跌278.94點,收盤為17,856.78點。六、3月9日上揚138.94點,收盤17,995.72點。七、3月10日下跌-332.78點,收盤為17,662.94點。八、3月11日上揚27.55點,收盤為17,635.39點。九、3月12日上揚259.93點,收盤為17,895.22點。九、3月13日下跌115.91點,收盤為17,749.91點。

由上述數據序列,配合鉅亨網股價指數K線圖,我們可發現股價演進過程:一、目前為止,道瓊股價指數最高點為3月2日18,288.63點,而上述數交易日中之最低點為17,749.91點,下跌幅度為2.9%。這樣跌幅並不顯著,不足以確認股市所謂由多轉空趨勢已然發生。二、但本文認為,多頭必需注意在這幾個交易日中,已經隱藏下方風險(Down-side Risk)。本文認為最有可疑之長期多空轉捩點為,3月10日下跌332.78點這一天。因為當天下跌,使道瓊指數有遠離18,000點風險。三、如上所述,目前市場基本面除油價下跌外,尚有兩個金融市場變數,是當前道瓊指數高檔下滑主要原因:一為強勢美元、或是美元指數上揚、近期已經跨越100點;二為本周台灣時間3月19日凌晨2點,美國聯準會(以下皆稱:FED)將公佈公開操作委員會(以下皆稱:FOMC)利率決策會議記錄。亦即FED主席葉倫,將對FOMC利率決策召開記者會。四、市場傳聞,FED藉時在政策宣告文中,將會剔除對貨幣政策正常化、或所謂升息「耐心等待」字眼。如果少掉對耐心之承諾;全球貨幣與外匯市場多想知道,FED要怎麼進行貨幣政策正常化?或謂怎麼升息?How?提高存款準備率?調高聯邦基金利率Fund Rate?或是與量化寬鬆貨幣政策(以下皆稱:QE)反向,不斷在公開市場中賣出公債與不動產抵押債券(以下皆稱:MB)?

叁、歷史經驗:長期強勢貨幣最後將重創該國股市!

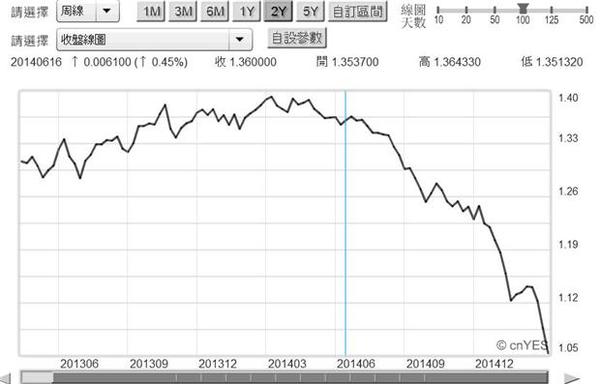

圖二:歐元兌換美元匯率周曲線圖,鉅亨網首頁

誠如之前FED所公佈美國經濟褐皮書中所言,美國經濟成長已受抑於油價下跌與強勢美元。上周3月9至13日美股回檔主要原因,就是強勢美元。歐元兌換美元匯價,在3月13日周五續貶值、迫使美元指數再度轉強,收盤時已站上100點整數關卡、為100.18點;歐元匯價也同時已貶至1歐元兌換1.05美元。以主筆文所定義之「歐元區通縮起始日」,即ECB宣告執行負存準率之2014年6月16日計,當天匯率1歐元可兌換1.35美元;不到一年、在這段期間中,歐元兌美元匯價貶值幅度已達22.94%。國際投資銀行曾在今2015年1月22日,ECB總裁德拉吉(Mario Draghi)宣告,將自3月起進行歐元QE政策時,就已預估歐元兌換美元匯價,將可能貶破1歐元兌換1美元。主筆文在3月12日一文,「當美元指數可能登上120.4點時?」中也已提過,目前可預見之美元指數最高點,是為2002年1月中之120.4點;當時歐元匯價為1歐元兌換0.85美元。但如何精明也料想不到,近期歐元貶值之速度超出預期之快,一晃眼就已將貶破1兌1美元。

強勢貨幣對該經濟體之傷害,主筆文已於3月13日,「強勢貨幣下經濟將承受之傷害?」一文中提過。強勢貨幣會造就該經濟體,資產泡沫化與通貨緊縮。主筆文在該文中,細說日本在1985年9月22日廣場會議後,不到5年期間、即1990年後就釀成資產泡沫化;市場經濟繼而發生通貨緊縮、持續至2012年底安倍晉三政權上台,才露出改善曙光。並也說明中國人民幣被要求升值,並自2005年7月起開始長期升值,升值趨勢持續至2014年2月中暫停。這段期間也造成中國經濟發展趨緩,經濟成長率由最高11.9%,下滑至今年目標區7%。無獨有偶,近一年來全球其它開發或新興國家,並沒有任何國家有能耐要求美元升值;唯人算不如天算,近期美元升值強勢趨勢卻宛如,1985年廣場會議後之日元,與2005年中後之人民幣升值。主筆文在該文中也提及,美國可能將不知不覺中,會重蹈日本與中國貨幣升值,對經濟與股市造成傷害之覆策。如果美元再強勢下去,強勢美元將造成美股與資產泡沫化,也將為美國經濟景氣復甦帶來無可避免之風險。

本文深怕,FED在本周、台灣時間3月19日凌晨,在公佈FOMC對美國貨幣市場之利率目標前。即在3月16至18日晚間,歐元兌美元之匯價會因市場濃厚預期心理,造成對歐元再貶值之Herding盲從投資行為,而使歐元匯率貶破1歐元兌換1美元。若此,這將會使全球外匯市場大為震撼。這不啻宣示歐元區之通貨緊縮,將持續要至少約 10幾年以上才能改善?也會對全球金融情勢穩定,具有顯著破壞性。主筆文也曾主觀預估過,如果美元指數強彈至120.4點,則與美元存在替化關係之黃金價格,將可能跌落到920.53美元/盎司。金價在2015年3月5日,跌破1,200美元/盎司後,已持續下跌至 3月13日之1,158.02美元/盎司;投資人正減持黃金指數型基金(以下皆稱:ETF)。本文認為,基於上述預期心理與金融市場之效率化;3月16日即今日起至3月18日,全球金融市場將有顯著動盪風險。FED在褐皮書已清楚勾勒,美國經濟目前風險邏輯,即強勢美元將對美國經濟造成傷害;以此驗證到上周,美股在美元指數轉強後顯著下跌事實,我們對美股3月16至18日之走勢開始感到憂心。如果道瓊工業股價指數,在為來這三天中不幸拉下長黑臉,則可能會釀成美股不可逆之短期、甚或長期回檔。我們也盼望這僅是杞人憂天而已,但卻已也找不出說服義己完全安心的理由。

肆、美國經濟復甦有通貨緊縮之隱憂!

當然在上半周這幾天之後,本文將持續關心3月19日FED之FOMC利率決策會議內容、及會後宣言。本文衷心期盼,FED之貨幣政策的確是回歸到正常化境界;本文指的是FED由權衡政策思維中,回到規則政策軌道裏;而不再運用類似QE權衡手法,完全視市場經濟發展,而進行呼風喚雨式之權衡貨幣政策。在QE寬鬆退場只存在升息預期下,權衡手法將會使金融市場緊張,因為它的不確定性遠高於Rule Policy。這會使金融市場始終認為之貨幣政策正常化,轉為曲解成未來FED將不斷進行升息。若此,則很有可能在FED宣告後,再度對股市造成傷害,即出現「過度反應」(Over Reaction)現象。我們也發現,近期美國所揭曉之經濟數據中,除勞動市場之就業仍然亮麗之外,其它如採購經理然指數(以下皆稱:PMI),與消費者物價指數(以下皆稱:CPI)多有隱憂。如圖三,自2014年6月之後CPI年增率已從2%下降,若以Irving Fisher之定義,其實美國總體經濟在CPI連兩季下跌後,2015年1月起已存在通貨緊縮風險。而與經濟成長率有關之PMI指數,則自2014年底起顯著進入整理或滑落格局。這兩個重要經濟指標皆顯示,美國景氣復甦不是沒有隱憂的。

圖三:美國消費者物價指數與PMI曲線圖,鉅亨網指標

主筆文提過,通貨緊縮是股市步入空頭市場前兆。以Fama and French效率市場理論(Efficiency Market Theory)推演:一、歐元兌換美元之匯率在3月16日至18日期間,貶破1歐元兌換1美元之機率非常高。二、道瓊工業股價指數在此期間中,受抑於強勢美元而大幅振盪之場景可能再度出現。如果市場人心不穩,則美股有逐漸遠離歷史最高點危機;2015年3月2日道瓊工業指數收盤之18,288.63點,有可能是美股史上最高點。

伍、結論:通縮下之低度成長無法撐住高貴股價!

本文主觀認為,強勢美元對美國股市影響,與1985年日元匯率面對當年,9月22日廣場會議升值決議後,資產價格與股價表現最大不同是:在1985年至1989年間,日本經濟景氣由復甦到繁榮,並未仰賴如FED之QE政策。而2009年3月之後,FED對美國經濟在面對金融風暴之救援,仰仗了三次QE與一次扭轉性操作。QE拖延了美元升值腳步,自2014年7月7日起美元指數才真正起漲揚帆。美國QE政策使消費者與企業家,對景氣復甦充滿信心。而實際上在經濟數據方面所顯示的,除失業率與消費信心指數等數據亮麗外,這些經濟活動最後落實在經濟成長率上,目前卻已出現存在落差。我們可以想像,如果2015年首季美經濟成長率,再由2.2%落到2%以下;這種場景再與客觀環境,如油價下跌、CPI年增率持續下降合奏,則美國經濟必將得正式迎戰通貨緊縮。若此,則低度經濟成長是無法撐住高檔股價的!(提醒:本文為財金專業研究分享,絕非投資建議書;不為文中任何預測之未來真正事實、與任何投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇