高公設比的另一匪夷所思!

鉅亨台北資料中心 2018-01-04 16:48

文.莊孟翰 (前淡江大學產業經濟系副教授)

2017 年 7 月,諾貝爾經濟學獎得主席勒教授應邀來台參加「2017 大師智庫論壇」演講會,當他得知台灣房地產「高房價、自有住宅比率高、空屋率高」等三高時,直覺反應是「三件事情同時發生,讓人匪夷所思!」如今,台灣再因高達 30~35%的公設比,而擬逐步推動實坪計價制,如果席勒教授得知,勢必會再一次發出「匪夷所思」的慨歎!

2018 年 1 月 1 日起,台灣因大樓新建案普遍高達 30~35%的公設比,而擬逐步推動實坪制計價,惟這一次實施範圍僅限於雨遮、屋簷這兩項,距離歐美等先進國家的實坪制還有相當長一段距離。

筆者於 2017 年 5 月與 9 月分別參訪日本、新加坡與馬來西亞,對於實坪交易的觀察心得不少,不過就現階段台灣整體房市而言,可謂利弊互見,一則實坪制係世界潮流,惟不可否認的,合理的公共設施亦係加強產品力與提升生活品質的另一貢獻,並非一無是處。更何況當前高達 85.36%(2016 年) 的住宅自有率,對於已擁有自有住宅者,購屋當時除非是透天厝,否則從公寓到大樓也都已支付 10~35%不等的公設比費用,如果驟將公設歸零,豈不形同一間一千萬元的房子,出售時只剩七百萬元。

只是現階段房市景氣低迷,建商忙著「讓利」出清存貨,無暇兼顧能否反映單價,當然最後房價高低還是得經由市場決定。其次,另一大困擾問題是面臨都市更新時,還沒確定分回面積,就得先將原有公設比歸零,這個問題該怎麼解,也是當前政府刻正積極推動都市更新時,必須三思的另一大課題。

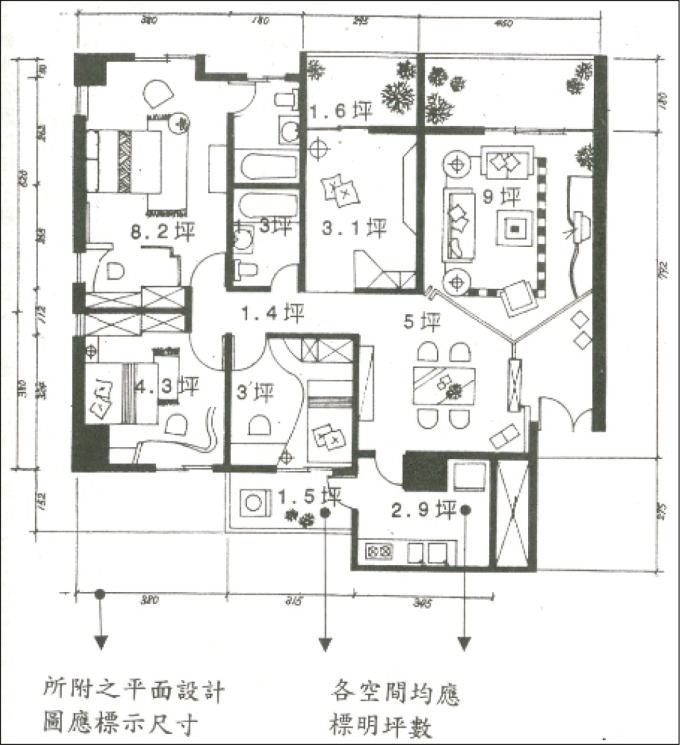

其實,一般民眾購屋時,大都只將雨遮、屋簷與大公、小公等視為「虛坪」,亦即公設比愈高,則虛坪愈多、實坪愈少,在此情況下,購屋最佳的自保之道便是謹守室內實際使用空間與高度,並且詳細了解各空間大小,最好能附加標示尺寸與註明各空間坪數的平面配置圖,俾便完工交屋時據以核對實際室內面積,也才不致發生購買預售屋三房,交屋卻淪為「小三房」等不實交易糾紛。

至於內政部這次規範屋簷、雨遮不登記不計價問題,主要重點如下:

(1) 內政部表示,現行規定僅針對預售屋於「預售屋買賣契約書範本暨其應記載及不得記載事項」規範屋簷雨遮不得計價,對於成屋之交易計價方式並無強制規範。

(2) 新制雖於民國 106 年 1 月 9 日發布實施,但規定適用於 107 年 1 月 1 日以後新申請建造執照之建物。

(3) 針對都市更新案件有更為寬鬆之過渡規定,在 107 年 1 月 1 日前已將都市更新事業計畫申請送件者,仍得適用舊規定。

(4) 至於業者憂心計價混淆的問題,內政部表示旨在徹底杜絕不動產市場上常見的誤導欺瞞民眾及買賣糾紛問題,以期符合各界對於健全登記制度及公平交易之期待。

(5) 內政部特別提醒民眾購屋時,應詢問瞭解房屋所適用的登記規定,注意建物登記面積資訊,買賣雙方應詳實說明確認交易內容及計價方式,並要求不動產經紀業者依規定提供不動產說明書,以確保雙方權益。

由以上之分析,今後購屋就應格外注意以下各相關重要事項。

(1) 詳細了解預售屋買賣契約書範本第三條:房地出售面積及認定標準之「主建物面積占本房屋得登記總面積之比例_%」之立法意旨,亦即謹守室內實際使用面積所占百分比最基本之原則。

(2) 應注意公設比之計算方式,按往昔大都依:(大公+小公)÷(主建物+附屬建物) 計算,如今雨遮與屋簷不登記,則原附屬建物陽台、雨遮、屋簷這三項就僅剩陽台一項,亦即原計算公式應調整為:(大公+小公)÷(主建物+陽台)。

(3) 停車位最好能夠單獨計價,一則避免停車位面積與建物面積合併計算,混淆不清,其次,更應注意大、小車位之登記面積與車道等公設之計算與分攤方式,避免重複計算而招致無謂損失,此一情況尤以老舊社區最為嚴重。

(4) 房仲業務必在不動產說明書詳列不同時間點的公設項目,例如民國一百年五月前雨遮、屋簷可登記,106 年底可登記不計價,107 年 1 月 1 日起不登記不計價,真可謂一國三制。另外,自民國八十五年六月六日以後所取得之建造執照,其露台部分不再辦理產權登記等,都應詳細註明。此外,最好能夠再附上建物測量成果圖與登記簿謄本,俾便充分揭露空間配置與產權登記等資訊。至於購屋者要怎麼評估價格,房仲業者只需充分揭露資訊即可,所幸當前景氣低迷,價格最後還是得由市場自然調節。

由以上分析,值此房市景氣依舊低迷,購屋時除應詳細了解公設比增減時間點之外,更應謹守室內實際使用面積所占百分比之基本原則,俾確實保障自身購屋權益。

來源:《理財周刊》 906 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇