富邦證券

人工智慧(AI)系統近年發展大躍進,爭奪戰場也從過去的「軟體開發」走向「硬體晶片」競爭。在 AI 機器學習中,處理晶片的效能技術更是日後相關廠商重要的勝負關鍵,台廠也在這場 AI 晶片戰役中奮勇前行,除了本就領先全球的晶圓代工,其他包括 ASIC、矽智財 IP、記憶體模組、感測器等相關供應鏈也緊跟在後,扮演重要角色。

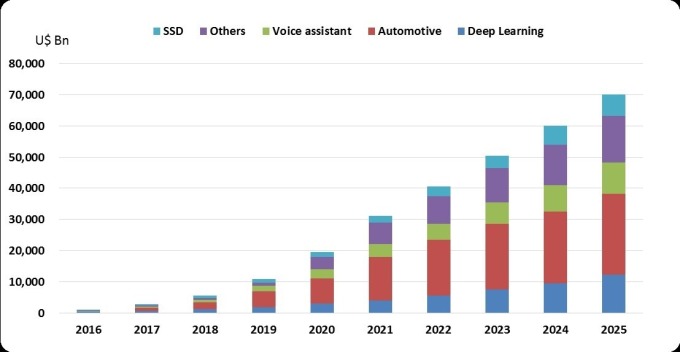

富邦證券預估,2020 年到 2025 年人工智慧的應用市場規模將以 38% 的年複合成長率達到 2,300 億美元水準,尤其 AI 半導體晶片產值,將由 2016 年的 8.7 億美元成長至 2025 年的 702 億美元,年複合成長高達 62.9%。其中,又以車用的 AI 半導體比重最高、其次為深度學習、語音辨識及相關應用記憶體。

人工智慧技術之一的機器學習,主要是利用神經網路中的處理晶片來負責數據運算、函數推導的主要重點,也因此,處理晶片的效能技術更是未來相關廠商重要的勝負關鍵。

進一步了解 AI 處理晶片,主要分為 CPU、GPU、FPGA 及 ASIC 四種,依特性與使用目的不同又可區分為「雲端運算」與「邊緣運算」。

「雲端運算」需要處理龐大的數據,加上需要長時間的運作,晶片需求特性為功耗較高,整體效能佳,以 CPU 和 GPU 為發展主流,主要應用在資料中心與超級電腦上,目前為 Google、Nvidia、Intel 等國際大廠聚焦的重點。「邊緣運算」主要應用在自駕車、智能家具等終端裝置上,對於耗電量與晶片體積具有較大的限制與要求,當前以 FPGA 與 ASIC 為主要發展的晶片。

富邦證券指出,雲端運算在深度學習訓練的效能表現相當顯著,但 AI 終究要從雲端下凡,實際運用到終端產品上,與汽車、手機等各項設備連結,以物聯網的姿態走進人們的生活。在實際應用時,除了功耗與晶片體積限制,加上雲端運算對數據的存取與即時性、安全性的考量,預期將催生 AI 晶片向終端的邊緣運算邁進,也將產生雲端負責「訓練」,終端晶片負責「推理」的情境發生。

在物聯網+AI 的大趨勢下,富邦證券預估邊緣運算晶片整體出貨量將會大幅成長。尤其 ASIC 具有低延時、低功耗、高效能與大規模量產成本明顯優於 GPU 與 FPGA 的優勢,加上日後在終端裝置滲透率大幅提升帶動下,看好 ASIC 晶片需求也會隨之提升,連帶提升相關矽智財(IP)的需求,IP 廠商將隨著 ASIC 需求成長而隨之上揚。

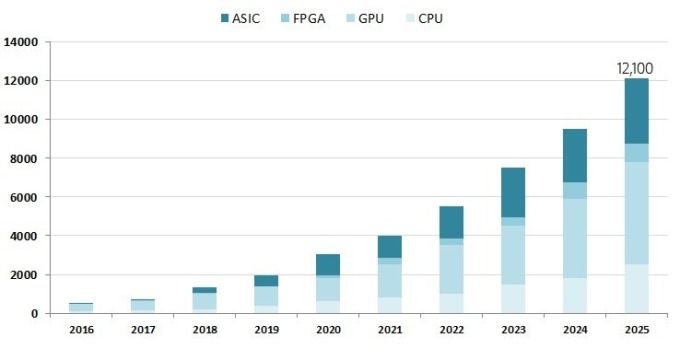

研究機構 Tractica 預估,2016 年到 2025 年 AI 深度學習晶片整體出貨量將超過 4,000 萬顆,其中整體出貨幅度成長最大將為 ASIC 晶片,整體出貨比重接近總出貨量的 60%,營收貢獻部分也將由 2016 年的 1 千多萬美元成長至 2025 年的 33~34 億美元。

除了終端裝置發展備受看好,AI 雲端運算同樣潛力無窮。原因就在大數據所產生的機器學習,需要處理大量與即時的運算,讓能快速完成龐大並行計算任務的 GPU 一舉蔚為主流,目前在整體 AI 處理效能還是優於其他晶片方案,預估未來 GPU 在雲端系統、車聯網等會繼續大幅領先。

富邦證券預估,2016 年到 2025 年 AI 深度學習晶片整體出貨金額將超過 120 億美元,其中 GPU 整體出貨金額將超過 50 億美元,主要受到 GPU 為 AI 高階晶片,加上伺服器導入 AI 晶片需求將會持續提升,因此預期整體出貨金額將會逐年成長。

正因 AI 深度學習需要大量數據來協助,受惠於物聯網的崛起,帶動資訊量大幅提升,加上儲存成本大幅下降,順勢推升 AI 巨量資料深度學習技術的普及,目前就大數據部分可區分為「儲存裝置」、「感測裝置」兩個部分。

「儲存裝置」方面,在 AI 模組中處理晶片與儲存系統間通道的優化,將直接影響系統在即時判斷與深度學習的效能,因此記憶體模組將更重視客製化與穩定性等需求。就 AI 產業面觀察,工業應用預期在整體產業已經發展成熟,加上供應鏈完整,效應明確,將是未來最快實現人工智慧化的產業之一。

富邦預估,單就人工智慧應用在深度學習上固態硬碟(SSD)的需求將由 2016 年 8.63 億 Gb 提升至 2025 年的 412 億 Gb,年複合成長率高達 53%,產值預期將由 2.6 億美元提升至 123 億美元。

「感測裝置」方面,機器學習數據的產生,除了網路上的數位資料外,隨著機器人、工業應用、機器視覺、聽覺等需求增加,類比資料的產出也將大幅提升,預期利用微處理器(MCU)+ 感測器來得到外界資訊的解決方案需求也將隨之上揚。

AI 目前整體技術關鍵落在處理器的研發與製造上,然而在大數據部分因為受到台灣本地人口與市場關係,向來就不是企業發展的重點。

好在台灣廠商在晶圓代工上佔有絕對優勢,加上半導體供應鏈完整,目前台廠在這場 AI 戰役的布局主要由晶圓代工(台積電)領軍,帶領其他相關廠商包括 ASIC、矽智財 IP、記憶體模組、感測器等相關供應鏈,是值得投資人關注的選股方向。

上一篇

下一篇