擺脫保險四大迷思 晉升保險學霸!

鉅亨台北資料中心 2017-12-05 12:01

文●鄭慧菁

經驗顯示,本刊只要報導與「保險判決」、「保險申訴」有關的新聞,當天社群網站的觸及率就會飆高,按讚、分享的次數也讓其他題材難以望其項背,顯然讀者或「保粉」都對保單「賠不賠」的問題十分熱衷。但賠與不賠的判斷基礎是什麼?不是你我說了算,雖然社會氛圍不斷走向直覺式思考,「買保險當然就是要賠啊!不然要幹嘛?」但話可不能這麼說,在和別人理直氣壯、據理力爭之前,是否想過自己對保險只是一知半解。

為了測試民眾對保險的基本認知,本刊上(十一)月在現保 FB 粉絲團舉辦「全國民眾保險素養大調查」,在為期五天的時間內回收四百八十三份問卷,活動設定八十分以上可參加抽獎,結果達標者僅四十九人,約占一成。但參與填答問卷的保粉們,有三十三.八%認為自己的「保險素養」很好、二十六.三%自認非常好,換言之,有超過五十%保粉覺得自己是「保險學霸」,這中間的落差,足以說明保險爭議為何居高不下。

在所有回收問卷中,有三成受訪者並非從事保險相關工作,另七成為保險從業人員。調查的保險素養主要分為四大部分,分別為稅務常識、人身保險、車險及其他,結果發現民眾的保險素養有四大迷思。

至於非保險從業人員的素養好不好呢?在四十九名八十分以上的保粉中,有十位是「圈外人士」,其中有七位認為自己的保險素養「中等」、另一位覺得「不太好」,僅二位覺得「很好」及「非常好」,只能說這些圈外人士實在是太客氣了。

迷思 1:旅平險、年金險 不能列舉扣抵綜所稅

申報個人綜合所得稅是每位受薪階級的年度大事,「明明沒賺那麼多,怎麼要繳這麼多?」不想平白從口袋掏出白花花的鈔票,每個人報稅都錙銖必較,早在前一年度就開始布局,慈善捐款、樂善好施,但很多人萬萬沒想到,商業保險可以列舉扣除的種類那麼多。

在「以下哪些保險的保費可以於申報個人綜所稅時扣抵?」問項中,壽險是學霸們清一色勾選的項目,大家在這個素養拿下滿級分,這也是一般人對保險節稅的刻板印象,認為只有壽險保費可以列舉扣除。事實上,旅平險、學生平安保險、自費團險都可申報。

民眾若有出國遊玩而購買的旅平險、意外險,同樣算是人身保險,只要檢附證明,皆可計入列舉扣除額,換言之,向產險公司購買的健康險、傷害險也可以扣除。

令本刊意外的是,四十九位學霸,有二十二及二十三人不知道旅平險及年金險可以列舉扣除,比例超過四成四,遠超過產險傷害險及健康險的十四%。只能說,保險免稅額實在太低了,往往一張壽險保費就超過「扣達」,難怪大家對什麼險種能節稅根本漠不關心,因為「用不到啊!」只好催促財政部,趕快通過長照保險享獨立免稅額吧!

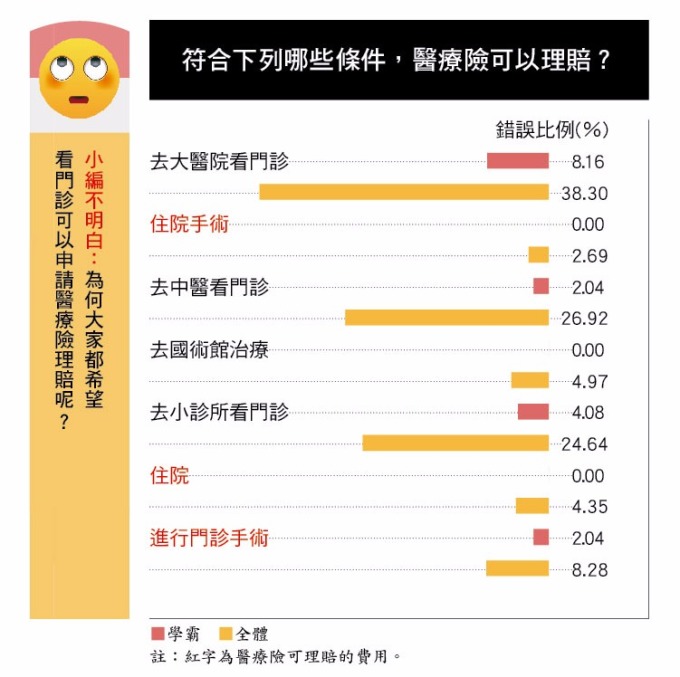

迷思 2:到大醫院或中醫看「門診」可申請醫療險理賠

民眾對醫療險的給付項目始終超乎期待,認為繳了保費,無論感冒、牙痛都要保險公司幫忙負擔。此次問卷結果顯示,有三十八.三%的保粉認為「去大醫院看門診」可以理賠,覺得去中醫及小診所看門診也能理賠的比例都超過二十四%。如果保粉們有「認真」看題目,也「認真」作答,小編真擔心這七十%保險從業人員,「你們賣出去的醫療險保單,真是理賠問題製造機啊!」

值得欣慰的是,學霸們的醫療險素養頗高,錯誤率都在個位數。此外,大家對門診手術可獲得醫療險保障的觀念也愈來愈普及。

一般日額型或實支實付型醫療險,給付項目都包含「手術費用」或「外科手術保險金」,保單上也都附有手術倍數表。隨著醫學技術發達,以往需要住院才能進行的手術,漸漸可以在門診完成,例如白內障手術,因此,保單條款的給付條件陳述如下(以 A 公司條款為例):

被保險人於本附約有效期間內因第二條約定之疾病或傷害而發生下列情形之一時,本公司依本附約約定給付保險金。

一、住院診療。

二、經醫師診斷必須接受附表所列特別處置項目之一治療,且實際接受醫師處置治療。

三、經醫師診斷必須接受手術治療,且實際接受醫師手術治療。

不過,醫療險隨著時代進步,歷經數次變革,若讀者拿著侏儸紀時代的保單跟小編理論,「我的醫療險怎麼沒賠門診手術?」小編也只能投降,但偷偷告訴你,保險法規定「本法之強制規定,不得以契約變更之。但有利於被保險人者,不在此限。保險契約之解釋,應探求契約當事人之真意,不得拘泥於所用之文字;如有疑義時,以作有利於被保險人之解釋為原則。」早期醫療險理賠門診手術,未必完全沒有空間。

來源:《現代保險健康理財》 348 期

更多精彩內容請至 《現代保險健康理財》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇