鉅亨台北資料中心

林先生家中長輩罹患癌症,治療與照護費用近新臺幣 400 萬元,他才驚覺原本認為規劃妥善的退休準備,其實不夠。中國信託銀行建議,退休前後財務規劃以「退休五力」檢測,了解自己的準備進度,透過資金分流、專款專用做好規劃。

一般人想到退休規劃,第一個浮上腦海的就是「準備錢」。但退休金究竟該準備多少,取決於未來的生活品質與健康條件。據 OECD(經濟合作暨發展組織) 建議,退休後的所得替代率應在退休前收入七成以上,每月退休花費乘上平均餘命,就是退休金的估算雛型。

想算出自己該準備多少退休金嗎?馬上跟著中國信託銀行提出的「退休五力」算一算吧!

計算退休金時,有些「眉角」要注意。據中國信託銀行多年與客戶往來經驗發現,退休規劃要有兩本存摺「財富存摺、情感存摺」,只考慮退休日常生活花費,還是可能出現財富存摺準備不足,以致嚴重透支情感存摺。

常見的情況是長期照護年長親人造成情感磨損與龐大費用,據國發會統計,全國勞動人口中,有二成勞工下班後須照顧長輩,等於每五人就有一人是隱形照護人口,有些人因此離開職場,動搖家庭收入,不可不慎。又如,財產繼承未於事前妥善規劃,容易引發家庭成員紛爭。

中國信託銀行提醒,退休金準備應該有資金分流、專款專用的觀念,將儲蓄池分為退休池、醫療池、傳承池,而醫療池應考量未來發生長期照護的需求,銀髮單身者才能老有所靠,銀髮父母也不必擔心未來龐大醫療費用造成子女負擔。

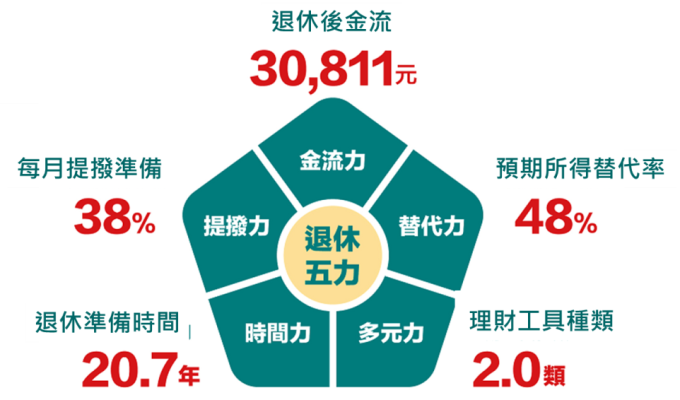

您還可以參考中國信託銀行「2017 家庭理財暨樂活享退指數」調查 (https://www.ctbc-retirement.com/data),依照國人平均數據,檢視自身準備進度。

下一篇