財富管理投資總監辦公室

A, 在中國共產黨第十九次全國代表大會(十九大)於今秋舉行之

度承壓。

B, 從歷史數據來看,隨著市場對人民幣貶值預期升溫,美元 / 離

岸人民幣遠匯曲線也將走陡。

C, 鑒於十九大之後人民幣可能再度走弱,我們建議買入美元 / 離

為十九大之後人民幣貶壓再起做好準備

美元全面走弱以及中國政府在十九大於今秋召開之前實施了一系列穩定人民幣匯率的措施,使得美元 / 人民幣走低。那麼,在十九大之後美元 / 人民幣的走勢如何便成為投資者的一大關注焦點。

我們認為在十九大召開之前沒有需要對人民幣多頭頭寸採取避險,但在今年秋季過後,美元 / 人民幣的穩定性可能再度遭遇挑戰。我們認為中國央行可能將放鬆對美元 / 人民幣的控制,並允許匯率更多地由市場驅動。與此同時,年底至 2018 年經濟成長也將放緩。中國央行減少對人民幣的支持以及美元逐漸回穩,應會使得美元 / 人民幣波動率升高,並導致人民幣貶值預期再度升溫。

鑒於上述原因以及當前的市場預期,我們建議投資者買入美元 / 離岸人民幣 (USDCNH)12 個月遠匯,並賣出美元 / 離岸人民幣 6 個月遠匯。該策略將帶來以下益處:

一,為美元 / 離岸人民幣遠匯曲線趨陡峭做好準備。從歷史數據來看,隨著市場對人民幣貶值預期升溫,USDCNH 遠匯曲線也將走陡,即遠匯曲線斜率上揚、走勢更為陡峭。

二,受美元走勢的影響較小。儘管我們預計美元 / 人民幣在 3-12 月內將走升,但我們也必須指出短期內美元可能持續疲軟。鑒於此策略同時含有多頭及空頭部位,對於美元走勢僅有溫和相關。

三,比透過選擇權進行避險更具成本效益。我們的策略旨在對人民幣再度貶值的進行避險,但比直接進行避險或買入 USDCNH 看漲選擇權的方式更具成本效益。投資者需要付的 6 個月期 USDCNH 價平 (at the money) 看漲選擇權的權利金大約是本金的 2% 左右。

亞太貨幣

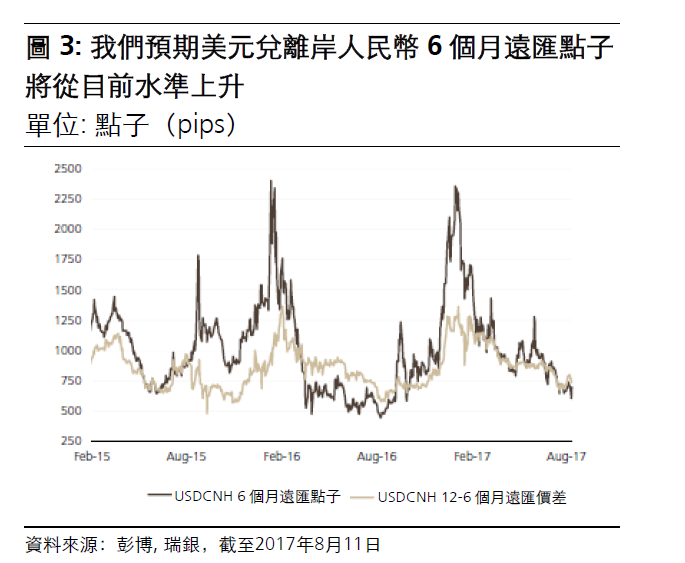

此交易策略的風險回報為何?現階段,美元兌離岸人民幣(USDCNH)12 個月減去 6 個月的遠匯價差約為 750 個點子,我們預期價差還會繼續擴大。目標水準:在市場看空人民幣的預期愈來愈高時,我們預期 6 個月 USDCNH 遠匯點子將上升至 1,250 個點子。在極端情景下,6 個月 USDCNH 遠匯甚至可以升至 2,400 個點子,這在 2016 年初和 2017 年初人民幣貶值預期濃厚時都曾經出現(見圖 3)。

在其他影響因素方面,資本外流現象通常在 1 月份時更為明顯,因新年度開始中國公民可再度使用每年 5 萬美元(個人)的匯出額度。

下行風險:倘若我們持倉六個月,初始的 6 個月 USDCNH 合約將會到期,另一個初始的 12 個月合約則只剩 6 個月期限。由於美元兌人民幣定價機制在 2015 年 8 月有所調整,6 個月 USDCNH 合約最低的溢價為 500 個點子(見圖 3)。我們認為這種情形是我們策略的下行風險。

我們認為,6 個月 USDCNH 換匯點下跌至零甚至是負值的可能性不高。這只會發生在市場對於人民幣升值的預期十分強烈(或美元非常疲軟),或是美聯準會快速升息(美元利率高過人民幣利率)導致美元兌離岸人民幣的遠匯曲線。(由 UBS 策略師 Teck Leng Tan, CFA 及分析師 Dominic Schnider 共同執筆)

下一篇