鉅亨台北資料中心

美股道瓊指數持續創新高,加上科技股出現反彈,市場氣氛持續熱絡,亞股受此氣氛渲染,普遍高檔盤堅或繼續創高。富蘭克林華美投信表示,現階段美國公債殖利率處於 2%~3% 的低水位,導致外資流入亞洲,亞太區股市展望中性偏樂觀,特別是成長股與潛力股,有助拉抬資金行情。根據彭博統計,年初迄今亞股漲勢強勁,截至 8/11,MSCI 新興亞洲指數報酬率約達 24.7%,遠勝於 MSCI 世界指數約 10.7%。

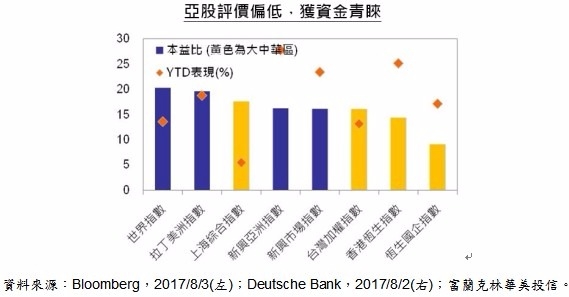

富蘭克林華美亞太平衡基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)經理人楊子江表示,目前美元偏弱,資金逐步外流,亞太區本益比評價約介於 9~16 倍,相對世界指數及歐美股市評價偏低、評價面相對便宜(見下圖),尤其亞洲企業獲利在歷經 2011~2016 年的低成長後,2017 年正式邁入獲利復甦的第一年,預估今年企業獲利成長率上看約 20%、2018 年可望進一步成長約 11%,驅使亞太股市持續獲得資金進駐。

楊子江表示,近來亞洲企業各傳佳音,帶給股市升機不息,除了南韓近期調整最低時薪,有助提高南韓內需消費動能,印尼汽車年銷售也逐漸攀高、超過 100 萬輛,成為東協第一大汽車市場,為汽車類股帶來成長動能。

印度股市展望正面,短期為加碼重心

楊子江表示,印度經濟維持高度增長,企業獲利持續成長,IMF 甚至預估印度 2017~2018 年經濟成長率可達 7.2%、2018~2019 年經濟成長率可加速至 7.7%,且市場預估 2017 年、2018 年印度企業獲利年增率可分別達 9%、17%,評估經濟數據支撐印度景氣好轉。

另外,印度商品服務稅(GST)實施,足以利好消費股,將拉升經濟表現,有助刺激消費類股,另一方面,印度進入雨季後狀況良好,有助維持印度農業經濟命脈,進而提升農民收入,提高消費力道,進而拉升經濟效益。此外,印度的金融改革與廢鈔衝擊淡化後,金融狀況趨穩,印度貸款年增率探底後回升,銀行業呆帳加速清理並獲得改善,這些對印度企業與個股市場有正面利多。

楊子江表示,市場評估今年下半年至明年的亞太企業獲利將逐季轉佳,有利於亞太股市漸趨強勁的表現,富蘭克林華美亞太平衡基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)將持續拉高股票部位約至六成、降低債券部位約至三成,期望在追求資本利得的同時亦收取債券孳息。

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險,本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。投資人投資本基金不宜占其投資組合過高之比重,本基金最高可投資基金總資產 15% 於符合美國 Rule 144A 債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。投資人應審慎評估。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

配息型基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。該基金進行配息前未先扣除應負擔之相關費用。本公司於公司網站 www.FTFT.com.tw 揭露各配息型基金近 12 個月內由本金支付配息之相關資料供查詢。

本基金以多幣別計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。此外,本基金設有人民幣計價之受益權單位,鑒於人民幣匯兌仍受管制,大陸地區之外匯管制及資金調度限制均可能影響本基金之流動性,投資人應審慎評估。

上一篇

下一篇