鉅亨網記者陳慧菱 台北

又到了準畢業生準備進入職場就業的時刻,大學畢業生面對平均薪資不到 30K,如何利用微薄的薪水好好規劃累積自己的未來資產更顯重要,全球人壽建議,畢業生透過「防破財」、「複利積財」2 招投保術,讓理財贏在起跑點,不當月光族。

一般大學畢業生最常見的負債就是學貸,根據教育部統計,104 學年上下學期共有 30 萬人數申貸,總申貸金額達 224 億元,若以每學年申貸 10 萬元,4 年後的第一桶債至少 40 萬元。因此,全球人壽建議,有學貸的社會新鮮人在領到第一份薪水後,第一步一定要先學習為債務瘦身的「減輕債」,也就是規畫部分薪水來償還每月應還的貸款金額,這樣人生才能從負翻正,逐步累積資產。

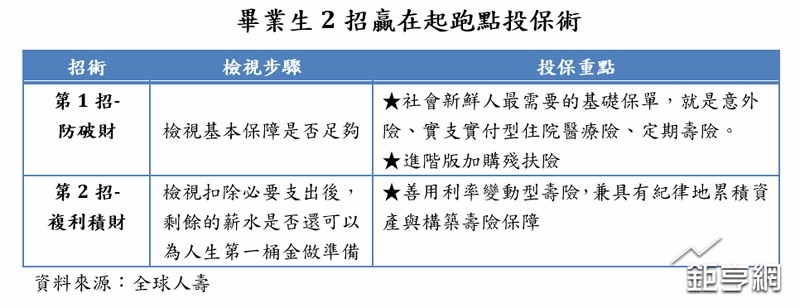

在為學貸瘦身後,全球人壽建議,可以讓社會新鮮人贏在起跑點的第 1 招投保術就是「防破財」,也就是檢視基本保障是否足夠。

全球人壽表示,社會新鮮人可以先請父母拿出舊保單,看看父母之前幫自己投保了哪些保險商品?保額是多少?一般來說,社會新鮮人最需要的基礎保單,就是意外險、實支實付型住院醫療險、定期壽險。

有了基礎保障後,萬一發生意外受傷住院,就可以靠保險理賠金支應這些突發狀況的支出,同時也就不會因為還沒開始存錢卻又增加債務,或造成父母與家人的財務負擔。

如果檢視完舊保單,發現父母已經幫自己買夠基礎保障的社會新鮮人。全球人壽建議,可以再從自己的第一份薪水,提撥一部分金額,幫自己投保殘扶險。因為社會新鮮人最怕的是事業剛要起步就失去工作能力;而殘扶險最大的特色,就是在被保險人不幸造成 1~6 級殘廢時,會先提供「一整筆」殘廢相關的保險金,然後並依照約定「每月」給付殘扶金,提供雙重保障。

殘扶險的種類很多,建議年輕人可以依照自己的需求及預算的考量,選擇最適合自己的保障規劃。對於事業剛起步且預算不多的年輕族群,保障一樣不可少,所以就可選擇投保定期型的殘扶險搭配重大傷病險及實支實付醫療險,讓自己在工作衝刺時期間,在有限的預算內把保障的額度提高。如此對於因為疾病或意外造成殘廢所需要的收入填補、照護費用以及醫療費用支出等提供最全面的保障規劃。

如果做完減債、防破財這兩步,社會新鮮人還有薪水可以存下來的話,全球人壽建議的第 2 招投保術便是「複利積財」,因為所有的大財富,都是從小錢開始累積起,。

以社會新鮮人來說,最需要的是有紀律累積資產的管理工具,而在所有工具中,利率變動型壽險除了是最能達到有紀律累積資產的成效外,還可以同時提供壽險保障。除了可以「複利積財」外,還兼具「防破財」的效果。

因此建議,如果每個月還有能力存錢的社會新鮮人,可以依照自己的能力,幫自己投保利率變動型壽險,讓每一塊小錢都不浪費,甚至利用時間價值,創造複利增值效果,朝第一桶金邁進。

上一篇

下一篇