匯豐晉信:短期調整不改向上趨勢

鉅亨網新聞中心

2月國內市場回顧與展望

2月a股市場如我們在1月《月度市場評論》中所預期的一樣,全月先跌后漲,春節“紅包”行情如期而至。上證綜指報收3310.30,上漲3.11%,中小板指與創業板指更是大漲9.66%、14.72%。

從具體行業來看,新興行業表現搶眼,金融和周期行業則表現相對較弱。其中計算機、傳媒、通信等漲幅居前,漲幅均超10個百分點;煤炭和銀行板塊漲幅相對落后,均未超過3%。

表1:2月a股主要指數表現

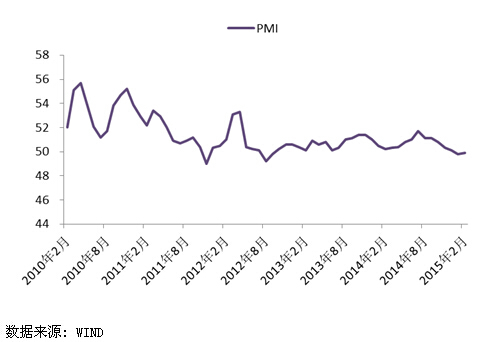

2月統計局與匯豐制造業采購經理人指數(pmi)雙雙回升。其中,前者由1月的49.8小幅回升至49.9;后者則由上月的49.7升至50.7,為7個月以來新高。

從統計局pmi分項指標來看,生產經營活動預期由1月的47.4大幅升至54.0,此外新訂單、新出口訂單、進口和原材料庫存呈現反彈,但除新訂單指標外,其他仍處於收縮區間;大型企業和小型企業制造業pmi指標上升,尤其是新訂單指標升幅顯著,但中型和小型企業仍維持在收縮區間。匯豐pmi分享指標則表明,基本面改善致產出和新訂單指標保持擴張,就業指數延續2013年11月以來的收縮狀態,但環比有所改善,受原材料降價影響投入和出廠價格維持在收縮區間,采購數量和采購庫存指數呈回升趨勢。總體而言,新訂單穩步增加意味著企業在相對樂觀的生意前景預期中就業崗位持續增加,經濟或在未來幾個月內重拾增長動力。而制造業運行情況的改善表明中國經濟在2月以更為穩健的步伐前行。

圖1:pmi環比回升0.1

1月份全國居民消費價格指數(cpi)和工業生產者出廠價格指數(ppi)數據顯示:cpi環比上漲0.3%,同比上漲0.8%;ppi環比下降1.1%,同比下降4.3%。cpi同比漲幅創出2009年11月以來新低。ppi連續35個月出現負增長,降幅有所擴大,這表明通貨緊縮的壓力進一步加大。

從分項指標來看,食品價格同比上漲1.1%,環比回升0.7%。1月份cpi大幅下滑基本在預期之中,今年1月平均氣溫較去年同期高1.9°c,使得鮮菜價格同比由上漲轉為下降。此外,鮮果、水產品價格同比也呈回落趨勢。此外,今年春節錯位,去年春節在1月份,因此價格基數較高。非食品價格同比增長0.6%,環比增長0.0%,相對保持穩定。同期ppi同比-4.3%,環比-1.1%,大幅超市場預期下滑(市場預期-3.6%)。ppi加速下滑的主要是受國際油價和大宗原材料價格波動的影響。今年1月國內部分重要生產資料價格降幅加深,石油加工,黑色金屬冶煉和壓延加工,石油和天然氣,化學原料和化學制品制造四個行業工業品出廠價格同比分別下降22.7%、11.5%、32.9%和6.7%,合計影響ppi約2.8個百分點,占總降幅的65%左右。

預計cpi短期仍將維持低位運行格局,也為貨幣政策的寬鬆留下更大空間。

圖2:cpi同比上漲0.8%

中國人民銀行2月28日宣布自3月1日起下調金融機構人民幣貸款和存款基準利率。存貸款利率對稱降息0.25%。節前降息預期強烈,主要因為經濟數據表現仍然低迷。ppi嚴重低於預期,下滑速度不斷加快。而地產在多重政策放松下銷售回升依然不理想。經濟下滑的壓力迫使央行在短時間內再次降息。我們認為兩會前降息體現了央行寬鬆貨幣政策持續的基調,有利於市場的進一步上漲和大盤股的估值提升。

宏觀經濟方面,二季度經濟數據有望觸底回升,庫存周期等因素推動局部數據有望環比好轉。不過市場對低速增長預期已形成,對經濟數據變化已不敏感;政策方面,在通縮背景下貨幣政策結構性寬鬆仍將延續。系統性的金融風險爆發的可能性依然很低。

目前滬深300整體估值水平依然處於歷史均值下方,估值所蘊含的風險溢價水平高於歷史均值,潛在收益較其他大類資產有充分的風險補償,即估值尚有較大的提升空間。而低估值大盤藍籌板塊下行風險相對更小,更具吸引力。3月需密切關注基本面變化尤其是年報季報業績變化情況。另外,不可忽視市場估值的動態變化,尤其是板塊間估值的動態變化。總體而言,我們對市場仍較為樂觀,即便震盪加劇或短期出現調整,也不改中長期向上趨勢。

具體行業方面:一、兩會期間的政策預期對市場影響,可關注國企改革、環保等政策推動型投資主題。二、大金融領域內,銀行板塊設定價值的在不斷上升;三、周期板塊中航空、化工、煤炭等等行業基本面的積極變化;四、成長板塊,醫藥、食品飲料等基本面穩定后等價值回歸帶來的投資機會。

債市方面回顧:

回顧2月,受春節及密集新股申購影響,2月上半月資金面處於緊平衡的狀態。

在春節前,密集的新股申購凍結資金大約2萬億,加上春節長假前的現金頭寸備付,資金需求旺盛,尤其是隔夜和7天兩個期限的品種,供不應求。在此背景下,央行在2月初適時地調了存款準備金0.5個百分點,釋放約6500億的資金,有效地緩解了流動性的緊張。在新股申購當周,央行進一步加大了逆回購的力度,單周凈投放2050億。央行降準和節前巨量凈投放后,春節長假資金面基本平穩度過。節后第一周,總體資金面依然相對緊張,主要是春節前的央行逆回購集中到期,節后逆回購又沒有維持節前規模。但在2月最後一天,央行宣布再次下調基準利率,並將存款利率浮動區間由1.2倍上調至1.3倍,再次明確了目前相對寬鬆的貨幣政策基調,穩定了市場情緒和資金價格。

債券方面,2月債券市場整體微漲,延續前期的慢牛行情,主要是受到央行出乎意料的降準,以及對未來出臺進一步寬鬆的貨幣政策包括降息的預期影響。

根據wind 統計,上月短融發行1537.1 億元,到期1167.7 億元;中票發行276億元,到期138.48 億元;企業債發行92 億,到期156.86 億元;公司債發行17.9 億元,到期60.59 億元。全月主要信用債品種共發行1923 億元,到期1523.63 億元,凈供給增加399.37 億元。相比前一月1495.9 億元的規模,2 月信用債供給大幅回落。

上月發行利率整體小幅下行,中期券種收益率表現較好。具體來看,1 年期品種中,高等級重點aaa 和aaa 下行幅度相對較小,分別為3基點 和2基點;而中低等級券種收益率下行幅度略大,其中aa+、aa 和aa 券種收益率分別下行3基點、4基點和5基點;3 年期品種亦現全面下行,變化幅度略大,不同等級券種收益率分別下行4-7基點;5 年期品種表現最佳,各券種收益率下行約7-8基點。7 年期品種收益率下行幅度分化,其中重點aaa 和aa 收益率分別下行7基點 和6基點,其余券種收益率均下行4基點;10 年期品種收益率下行幅度進一步縮窄,約4-5基點。10 年期以上品種收益率下行約2-3基點。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇