去年發行4366款理財品 到期結構性產品平均收益僅4.6%

鉅亨網新聞中心

摘要:

2014年有32家銀行共發行結構性理財產品4366款,發行量是2013年的2.25倍。

2014年共有3757款結構性理財產品到期,較去年增加2.23倍。

2014年結構性理財產品的到期資訊披露率上升,達到預期最高收益率的比例下滑。

2014年到期結構性理財產品的平均實際收益率為4.61%,低於非結構理財產品5.22%的平均實際收益率。

在28家有到期結構性理財產品的銀行中,25家銀行披露了部分產品的實際收益率,其中光大銀行(601818,股吧)、渤海銀行、杭州銀行等7家銀行披露率達100%。

哪家銀行實際收益等於預期最低收益率的產品數量比例最高呢?除去只有一款產品的民生銀行(600016,股吧)和南京銀行(601009,股吧)外,招商銀行(600036,股吧)、泉州銀行、平安銀行(000001,股吧)的該類產品占比較高,占比分別為29.82%、25%和20%。

一、結構性理財產品發行情況

2014年是銀行理財產品的轉折年,國內利率市場化進程加速推進,監管部門進一步加大對銀行理財產品的監管力度,明確引導銀行理財向代客理財轉型。2014年銀行理財的轉型方向已初現端倪,尤其是國有銀行以及大型股份制銀行,已經在2014年加強了開放式凈值型產品以及結構性理財產品的發行和推廣力度。

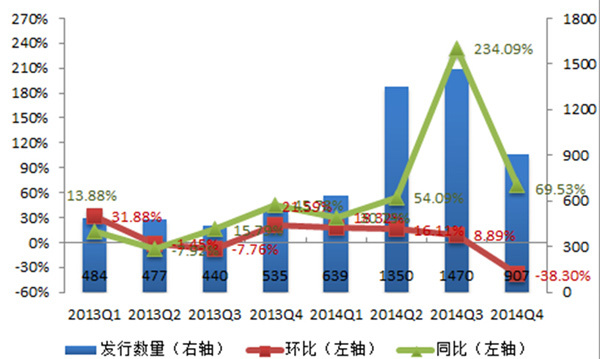

據銀率網數據統計,2014年有32家銀行共發行結構性理財產品4366款,發行量是2013年的2.25倍。占比升至7.2%。2014年二季度和三季度結構性理財產品的發行數量出現爆發式增長,單季發行量分別達1350款和1470款,四季度發行量略有回落,但依然遠高於去年同期。

圖1:結構性理財產品發行量走勢

數據來源:銀率網

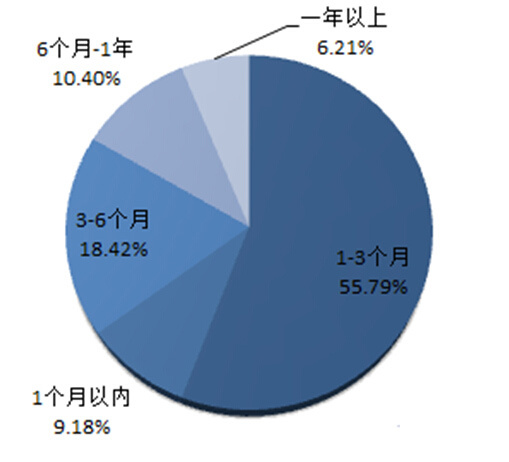

分期限類型來看,銀率網數據顯示,1至3個月期限的結構性理財產品依然為主力,占比55.79%;其次為3至6個月期限的結構性理財產品,占比為18.42%;6個月至1年期限的結構性理財產品占比為10.4%;1個月以內期限的結構性理財產品發行量占比9.18%;1年以上期限結構性理財產品占比為6.21%。

圖2: 2014年分期限類型結構性理財產品發行量占比圖

數據來源:銀率網

分幣種來看,結構性理財產品也主要以人民幣為主,2014年人民幣結構性理財產品發行4084款,占比93.54%。外幣結構性理財產品主要是美元、澳元、港幣三個主要幣種,分別發行107款、77款和67款。

分收益類型來看,結構性理財產品以保本浮動收益類為主,2014年共發行3621款,占比達82.94%;非保本浮動收益類和保證收益類結構性理財產品分別為331款和413款,占比分別為7.58%和9.46%。

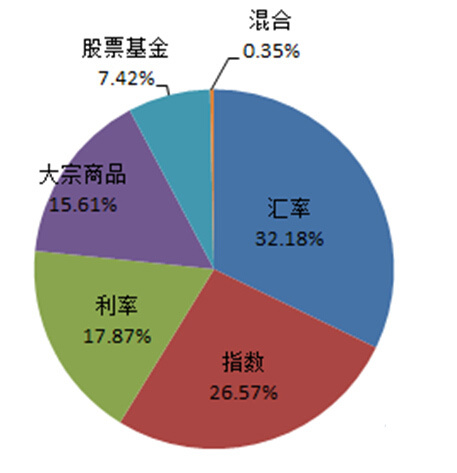

分掛鉤標的來看,剔除未透露掛鉤標的的結構性產品,掛鉤匯率的結構性理財產品有998款,占比最高為32.18%。其次為掛鉤指數的結構性理財產品有824款,占比26.57%%,其中掛鉤股票指數的結構性理財產品達815款。掛鉤利率與大宗商品的結構性理財產品分別為554款和484款,占比分別為17.87%和15.61%,在掛鉤大宗商品的結構性理財產品中,以掛鉤黃金的結構性產品為主,該類產品的發行量為480款。掛鉤股票基金和混合類的結構性理財產品占比分別為7.42%和0.35%。

圖3: 2014年分掛鉤標的結構性理財產品發行量占比圖

數據來源:銀率網

從平均預期最高收益率來看,掛鉤基金和股票的結構性理財產品的平均預期最高收益率較高,分別為10.24%、9.36%;其次為掛鉤標的為混合型和指數的結構性理財產品,平均預期最高收益率為7.58%、7.26%;掛鉤大宗商品的結構性理財產品的平均預期最高收益率為5.16%;而掛鉤匯率和利率的結構性理財產品的平均預期最高收益率較低,分別為4.49%和4.98%。

分銀行來看,2014年結構性理財產品的發行量前三的銀行分別為農業銀行、平安銀行和招商銀行,發行量分別為1546款、477款和363款。

二、到期結構性理財產品概況

隨著結構性理財產品的發行量翻倍增加,到期的結構性理財產品數量也呈現雙倍增長。據銀率網數據庫統計,2014年共有3757款結構性理財產品到期,較去年增加2.23倍。分期限類型來看,1至3個月期限的到期結構性理財產品占比達61.41%;其次為3至6個月期限和一個月以內期限,占比分別為14.43%和10.57%。6個月至一年期限和一年以上期限的到期結構性理財產品占比分別為9.02%和4.58%。

分幣種來看,2014年到期的結構性理財產品中,人民幣產品為3482款,占比為92.68%。外幣到期結構性理財產品中,美元101款、港幣76款、澳元67款、歐元25款、加元3款、新西蘭元3款。

三、到期結構性理財產品收益分析

1 結構性理財產品資訊披露率

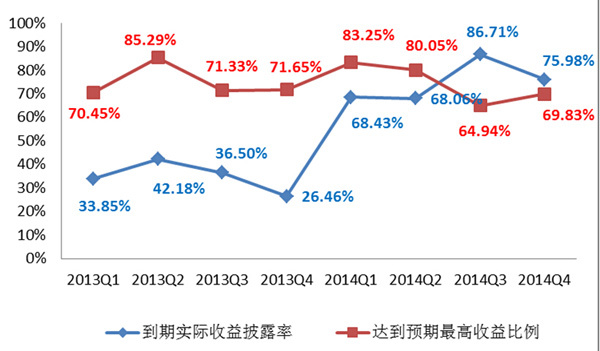

2014年結構性理財產品的到期資訊披露率上升,達到預期最高收益率的比例下滑。銀率網數據顯示,2014年披露到期收益率的結構性理財產品的數量為2937款,披露率達78.2%,與非結構性理財產品的披露率已不相上下,遠高於去年34.38%的披露率。剔除未透露預期最高收益率的結構性理財產品,實際收益率達到預期最高收益率的產品比例為73.79%,略低於2013年的75.3%。

圖4:結構性理財產品到期披露率以及達最高預期收益比例

數據來源:銀率網

2結構性理財產品實際收益分析

2.1 與非結構性理財產品比較

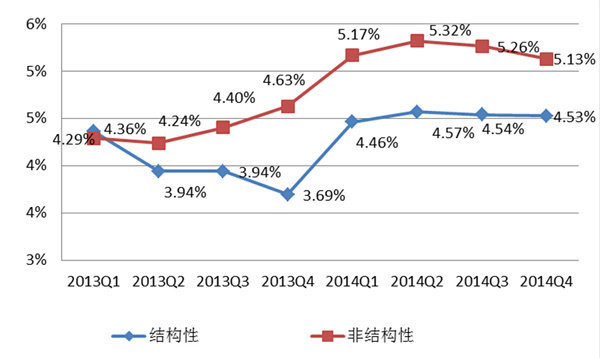

2014年到期結構性理財產品的平均實際收益率為4.61%,低於非結構理財產品5.22%的平均實際收益率。分季度來看,結構性理財產品的平均實際收益率走勢與非結構性理財產品的走勢一致,二季度沖高后,三、四季度小幅回落,非結構性理財產品的平均實際收益率在各季度表現較為平穩,一直保持在4.5%左右。

圖5:理財產品到期平均實際收益率走勢

數據來源:銀率網

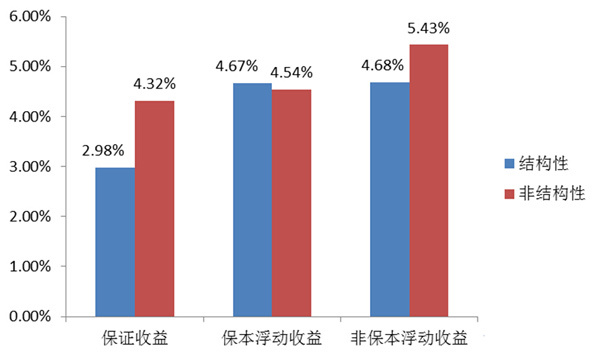

分收益類型比較,結構性理財產品的主力產品——保本浮動收益類產品的平均實際收益率略高於非結構性的該類產品。2014年保證收益類結構性理財產品的到期平均實際收益率為2.98%,披露實際收益率的到期保證收益類結構性理財產品中,83%是光大銀行發行的“陽光理財a(a+)計劃”。非保本浮動收益類結構性理財產品的到期平均實際收益率為4.68%,其中農業銀行的該類產品占比達78.9%。保本浮動收益類結構性理財產品的到期平均實際收益率為4.67%,比非結構性同類產品的平均實際收益率高13bp。

圖6:分收益類型理財產品到期平均實際收益率比較

數據來源:銀率網

2.2 掛鉤標的分析

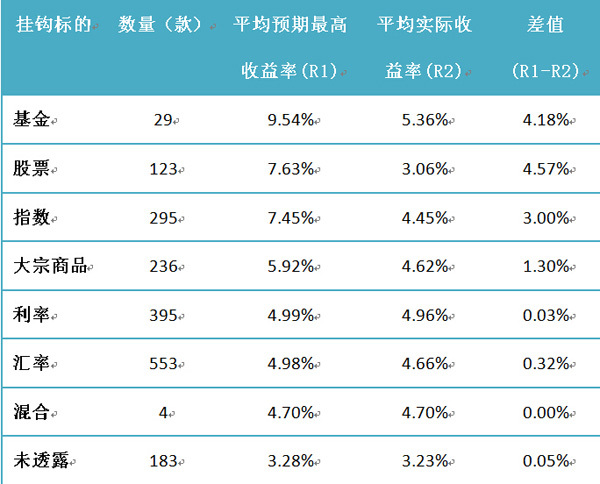

2014年披露到期收益的結構性理財產品分掛鉤標的來看,平均預期收益率最高的是掛鉤基金的結構性理財產品,平均預期最高收益率為9.54%,其次為掛鉤股票和指數的結構性產品,平均預期最高收益率分別為7.63%和7.45%。實際收益率較高的是掛鉤基金的結構性理財產品,29款產品的平均實際收益率為5.36%。

從平均最高預期收益率與平均實際收益率的差值來看,差距最大的是掛鉤股票的結構性產品,差值為4.57%。差距最小的是掛鉤混合標的的結構性理財產品,到期平均實際收益率為4.7%,與平均預期最高收益率一致,掛鉤標的為混合型的四款產品均屬於杭州銀行2013年發行的“幸福99增利盈家”系列,說明書中並未明確顯示其掛鉤標的,僅表述可以掛鉤利率和匯率,由銀行投資時自行把握,產品到期時,四款產品均實現4.7%的預期最高收益率。

除此之外,掛鉤利率的結構性產品到期平均實際收益率與平均預期最高收益率之間的差值僅為0.03%,掛鉤匯率的結構性產品到期平均實際收益率與平均預期最高收益率之間的差值為0.32%,均相對較低。

表1:到期結構性理財產品按掛鉤標的分類

數據來源:銀率網

2.3 實際收益與預期收益比較分析

2014年披露到期實際收益率的到期結構性理財產品中,有467款產品未達到預期最高收益率,但均達到預期最低收益水平,其中458款為人民幣產品,9款為澳元產品。這467款產品的到期實際收益與預期最高收益率之差的平均值為4.08%。

未達到預期最高收益率的結構性理財產品主要以掛鉤股票指數的產品為主,有198款掛鉤股票指數的結構性產品未達到預期最高收益率,其中掛鉤滬深300指數的產品達160款。其次為掛鉤股票、匯率和黃金的產品,分別為83款、81款和76款。

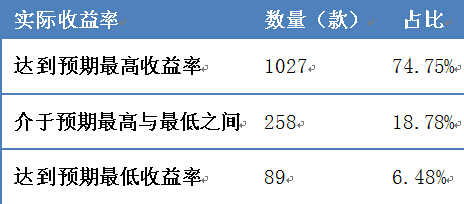

2014年到期的結構性理財產品中,預期最高收益率、最低收益率以及實際收益率均披露的產品為1374款,占所有到期產品的36.57%。其中74.75%的產品達到預期最高收益率,18.78%的結構性產品實際收益介於預期最高收益率與預期最低收益率之間,僅6.48%的結構性產品實現最低預期收益率。從這個數據來看,結構性理財產品到期的實際收益率並非很多投資者想象的那樣,達到預期最高收益率的機會很低,大部分情況都是實現預期最低收益率。當然由於我們統計到的數據資訊依然不全面,所以,這樣的統計結果也並非能完全體現結構性理財產品實際收益的真實情況,但至少從披露出來的數據情況來看,並非很多投資者腦海中想象的那么糟糕。不過也要提醒投資者注意,結構性理財產品中也有非保本浮動收益類產品,有的產品可能是部分保本,因此也存在虧損本金的可能性。

表2:實際收益率達到預期收益率的情況

數據來源:銀率網

3銀行收益能力排名

分銀行來看,在28家有到期結構性理財產品的銀行中,25家銀行披露了部分產品的實際收益率,其中光大銀行、渤海銀行、杭州銀行等7家銀行披露率達100%,興業銀行(601166,股吧)、華夏銀行(600015,股吧)的披露率也在90%以上,大華銀行、星展銀行、廈門國際銀行以及湖北銀行等未披露到期實際收益率資訊。

在披露了實際收益率的25家銀行中,泉州銀行的平均實際收益率最高,為5.48%,但該行7款到期產品,僅披露了4款;其次為渤海銀行,平均實際收益率分別為5.29%,該行發行的結構性理財產品以掛鉤利率和匯率為主,渤海銀行披露率為100%,且到期的199款產品均達到預期最高收益率。

平均實際收益率排名靠后的是光大銀行、民生銀行以及南京銀行,平均實際收益率分別為2.6%、2.86%和3.5%。其中光大銀行披露實際收益率的128款結構性理財產品均為保證收益類產品,平均實際收益率與平均預期最高收益率一致,均為2.6%,光大銀行的此系列結構性理財產品未披露掛鉤標的。民生銀行與南京銀行均僅有1款到期結構性產品,掛鉤標的均為滬深300指數,最終都是實現預期最低收益率,分別為2.86%和3.5%。

把預期最高收益率、最低收益率以及實際收益率均披露的1374款產品對應到各自的發行銀行來看,渤海銀行、華夏銀行、永亨銀行到期的結構性產品達到預期最高收益率的產品數量比例最高,均為100%(不考慮未披露實際收益率的產品),民生銀行、南京銀行、興業銀行墊底。

興業銀行、廣發銀行、東亞銀行到期產品的實際收益率介於預期最高收益和最低收益之間的比例最高,這三家銀行90%以上的結構性產品實際收益率是“中間值”。至於哪家銀行實際收益等於預期最低收益率的產品數量比例最高呢?除去只有一款產品的民生銀行和南京銀行外,招商銀行、泉州銀行、平安銀行的該類產品占比較高,占比分別為29.82%、25%和20%。

四、結構性理財產品投資建議

近幾年結構性理財產品市場有了很大的變化,此前結構性理財產品一直是外資銀行的天下,國內銀行發售結構性理財產品的家數較少,且產品不夠豐富,發行的結構性理財產品以掛鉤利率、匯率為主,相對穩健。2014年國內銀行明顯加大結構性理財產品的發行量,不僅有更多的銀行加入到結構性理財產品的競爭中,結構性產品本身的收益類型、期限結構以及掛鉤標的也更為豐富,尤其是收益類型,國內銀行也開始發售非保本類結構性理財產品。

從掛鉤標的和收益結構來看,國內銀行發行的結構性理財產品也不局限於掛鉤利率、匯率的產品,並且在收益結構方面的設計也更為復雜。2014下半年,隨著a股市場的行情走牛,銀行發行的掛鉤滬深300指數的結構性理財產品數量大幅上升,而原本發行量占比較大掛鉤利率、匯率的產品占比有所下降。

銀率網分析師認為,從目前銀行理財產品的發展狀況來看,銀行理財產品的轉型已勢在必行,開放式凈值型產品和結構性理財產品將成為銀行理財轉型的主要方向,從2014年下半年結構性理財產品發行量的增幅已初見端倪。

對於2015年,銀率網分析師認為,結構性理財產品的發行量將繼續保持高速增長,銀行也會加大對結構性理財產品的推廣力度,隨著國內資產證券化的發展以及股票市場衍生品種的豐富,結構性理財產品方面的創新將令結構性理財產品更為多元化,對於有一定投資經驗,具備一定風險承受能力的投資者而言,通過銀行理財產品的渠道參與到金融衍生品的投資中可能比個人投資更為穩健。

此外,2015年股票市場可能依然保持牛市格局,銀行仍會加大掛鉤股指的結構性理財產品的發行量,很多投資者也希望通過銀行理財產品的渠道更穩健的分享股票市場的收益,不過銀率網分析師提醒投資者,切勿盲目認為大盤上漲,看漲類的結構性理財產品就一定能達到預期最高收益率,一定要看清楚產品的收益結構是如何設計的,有的理財產品設置了漲幅上限,如果漲幅超過產品說明書中規定的閥值,則只能享受某個固定的低收益或預期最低收益率。因此,投資者在購買結構性理財產品時,不僅要關注產品的掛鉤標的、預期收益率,還要關注收益計算方法等其他具體的產品資訊。

數據說明

長期以來銀行官網理財產品資訊披露都存在披露不穩定、資訊不全面等問題,2014年下半年以來,銀率網積極與各銀行開展數據合作業務,陸續與招商銀行、廣發銀行、浦發銀行(600000,股吧)等20余家大型商業銀行進行了理財產品數據對接合作,由銀行為銀率網提供理財產品的發售資訊以及到期產品資訊。此外,中國理財網在2014年四季度開始披露銀行理財產品的到期收益率數據,銀率網的數據采集團隊也依據中國理財網披露的到期產品的收益率數據進行采集整理。通過以上兩種方式,在2014年年底前銀率網對銀行理財產品的發行數據以及到期數據做了部分更新和補充。

由於以上數據來源的變動,導致2014年結構性理財產品的年報數據與之前發布的相關報告的數據出現動態調整。銀率網分析師認為,更全面的數據有利於我們更好的分析市場,為投資者提供更為專業的報告服務,未來我們也希望有更多的銀行與銀率網建立數據合作關係,通過我們對數據的采集整理和分析,最終以報告的方式發布,讓市場各方對銀行理財產品的了解可以更為真實、客觀。也期待未來銀行理財產品的資訊披露更為透明、及時、規範,讓投資者能夠及時了解到銀行理財產品的更多資訊,為銀行理財產品擺脫剛性兌付奠定良好基礎。

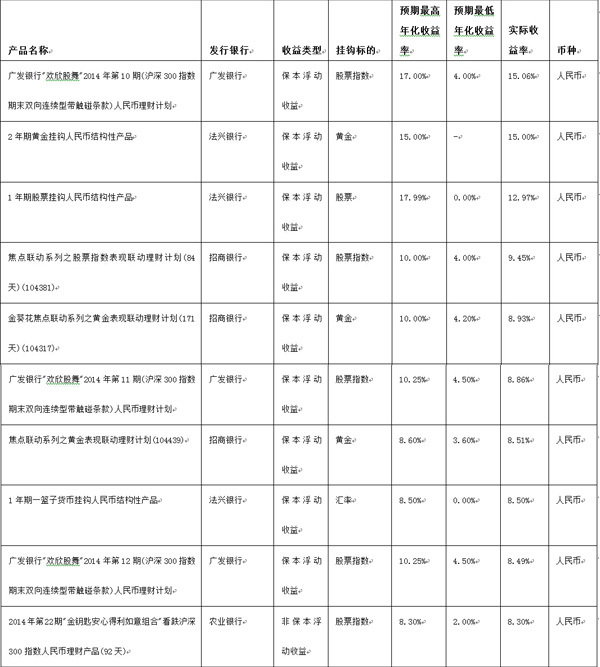

附表1:結構性理財產品到期實際收益排名前十

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇