鉅亨網新聞中心

中國證監會主席劉士余上週狠批保險業者以槓桿野蠻收購股票、猶如強盜之後,保監會上週五 (12 月 9 日) 更明令禁止恒大人壽保險投資股票,導致原定要入股的追蹤藍籌股的萬科企業股份 (2202.HK) 應聲下挫,滬深 300 指數今 (12) 日早盤更重挫逾 2%。

新聞來源: 鉅亨網 2016-12-12

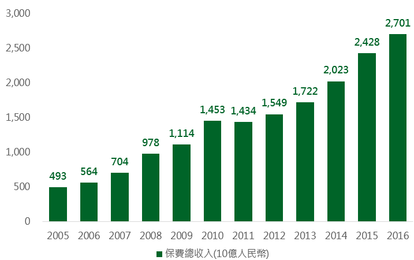

中國保費收入持續增加

中國城鎮人均可支配所得從 2005 年的 10,493 人民幣,上升至 2015 年的 31,195 人民幣,隨著所得持續上升,保險公司的保費收入也跟著水漲船高。從 2005 年至 2016 年 10 月,中國保險公司年度保險費用成長近 5 倍至 2.7 兆人民幣,龐大資金加上缺少投資標的 (房市及債市價格偏高),讓中國保險業開始轉進股市。

中國官方立場從 9 月份仍鼓勵保險資金透過滬港通流入港股,到 12 月初,警告保險公司不得將來路不明的錢投入股市,顯示中國官方立場的轉變,也透露部份保險資金似乎違反當初穩定股市的設定,反因為投機而威脅股市的穩定。

截至 12 月 12 日,中國股市 (滬深 300 指數) 總債務佔總資產比例為 31.96%,高於歷史平均的 23.5%;總債務佔總股東權益比例為 230.35%,也遠高於歷史平均的 153.6%。經歷過先前的大跌後,中國官方一再強調金融穩定的重要性,中國股市目前相對較高的債務槓桿比例,讓中國官方密切注意保險資金的去處。在官方政策指引下,保險公司應將資金投入長期價值股中,而非短進短出的炒作股價。

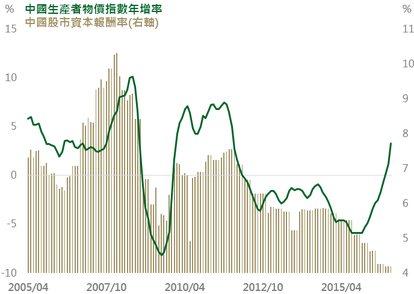

中國股市資本報酬率可望上行

先前去庫存、減少產量及結構改革等政策,讓中國企業盈利狀況惡化,也是中國目前總債務佔總資產比例高於歷史平均的主因。從去年 12 月觸底以來,中國生產者物價指數年增率一路走高,10 月生產者物價指數年增率更是近 5 年以來,首度超過消費者物價指數年增率。回顧過去走勢,當生產者物價指數年增率上行並超越消費者物價指數年增率時,消費者物價指數年增率往往跟隨上行,而物價雙雙上升又有助於企業獲利的改善,預料中國股市的資本報酬率將觸底反彈,並有助舒緩中國債務比重。

基金操作上,建議如下:

難得拉回,留意中國股票基金買入機會

中國官方屢屢發言警告保險公司不得過度投機後,部份投機資金逃離股市,成為此波下跌主因,但在中國經濟及金融指標穩定下,預料中國股市將延續健康慢牛的格局,較積極投資人可把握此波修正機會,佈局中國股票型基金。

>> 中國股市,默默進入牛市

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

上一篇

下一篇