鉅亨網新聞中心

「石油輸出國組織」輪值主席、卡達能源部長「艾沙達」表示,油國組織已達成減產協議,同意從明年一月開始,每天減產 120 萬桶。這是 8 年來,油國組織首次同意減產。

新聞來源: 鉅亨網 2016-12-01

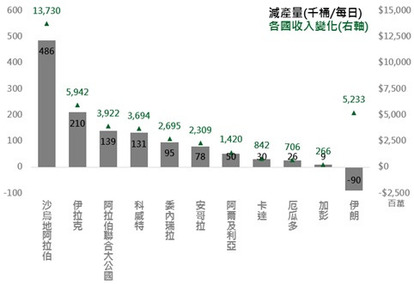

此次 OPEC 決議將每日產量減少至 3,250 萬桶,除了有助於油價上漲外,對於產油國日漸惡化的財政收支來說,將是最重要的救命繩。沙烏地阿拉伯、伊拉克、伊朗、阿拉伯聯合大公國及科威特今年預估財政赤字佔 GDP 比重分別為 20.4%、20.3%、4.4%、9.2% 及 12.1%(OPEC 前五大產油國),在低油價下,各國財政收支極度不平衡,根據顧問公司 Wood Mackenzie 的報告,要讓前五大產油國回到財政收支平衡,油價至少需回到每桶 85 美元。儘管油價不會瞬間來到每桶 85 美元,但假設明年上半年油價能維持每桶 60 美元,各國收入可望增加,以減產最多的沙烏地阿拉伯為例,上半年收入可望增加 137 億美元,減產對各產油國都有好處。

此次除了 OPEC 將減少每日 120 萬桶產量外,非 OPEC 國家也表示將減少每日 60 萬桶的產量 (俄羅斯將每日減少 30 萬桶),唯一剩下的攪局者便是美國頁岩油廠商。從 1983 年有資料以來,美國原油生產量上升最快時期為 2011 年中至 2015 年中,平均每個月增加每日 8.7 萬桶產量,意味著未來半年美國產量潛在增幅為 52.2 萬桶,遠低於此次合計 180 萬桶的減產數量。即使美國維持今年 9 月至 11 月的增產速度,未來半年增加產量為 69.6 萬桶,也還是低於此次會議決議減少的產量。

從供給端來看,OPEC 及其他國家共同減產,即使美國頁岩油商產量全開,未來半年原油供給仍將下行;而從需求端來看,在中國、日本、英國及美國先後準備實施財政政策下,全球經濟需求可望上升,原油供過於求的程度減少將有助油價上行。參考美國能源部對未來全球原油供需預估,目前油價處於合理價位 (為方便比較,兩者均經過標準化處理),但未來半年全球原油供過於求狀況將大幅好轉,油價可望上升 0.8 至 1.3 個標準差 (最樂觀情形為 OPEC 遵守協議且美國頁岩油商無增產,而中性假設為 OPEC 遵守協議且美國頁岩油商增產),意味未來半年布蘭特原油每桶價格可能上升至 74 至 89 美元。

若 OPEC 成員國未遵守減產協議,或奈及利亞及利比亞等遭豁免的國家大量增產,令減產計畫遭破壞,最悲觀的情形下,假設明年原油供需與美國能源部原先預期一樣,則油價仍有 0.4 個標準差的上漲空間,明年上半年布蘭特原油每桶價格仍可望上漲至 63 美元,潛在漲幅為 20.7%。

基金操作上,建議如下:

假設明年上半年油價均價為每桶 60 美元,美國原油生產商獲利可望增加 156 億美元,假設能源生產商每日產量能增加 52.2 萬桶,則獲利可望額外增加 32.7 億美元,在企業獲利可望大幅超越預估下,積極投資人可趁早佈局能源類股基金。

川普當選後,在美俄關係可望舒緩下,俄羅斯股市已經迎來一波漲幅,而如今油價上漲將成為俄羅斯股市另一大推手,建議較積極投資人可適量配置俄羅斯股票型基金。

>> 川普當選,美內需股最受惠

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

上一篇

下一篇