鉅亨投資雷達》尋找升息投資術

鉅亨網新聞中心

紐約聯邦儲備銀行行長 William Dudley 表示,「假設經濟保持在當前軌道上,那麼我會支持通過逐步提高短期利率的方式,經過一段時間,讓貨幣政策變得不那麼寬鬆」;但他同時警告稱,財政與貨幣政策需要合作,以確保長遠經濟發展。

新聞來源: 鉅亨網 2016-12-06

鉅亨解讀

1. 物價絆腳石消除,美國升息才剛開始

過去美國升息期間,經濟數據表現 (%)

根據聯邦基金利率期貨計算,截至 12 月 5 日,市場預期聯準會今年 12 月升息機率為 100%,今年內再次升息一碼已經成為市場共識,未來焦點將是明年升息路徑為何。從葛林斯潘職掌聯準會起的近 30 年間,聯準會共有 5 次升息循環,與過去升息循環期間經濟數據相比,目前平均失業率為 4.89%,與過去升息期間數據相似,顯示美國勞動市場滿足升息的要求;疲弱的物價年增率似乎是升息緩慢的元兇,過去升息期間物價年增率均值為 3.03%,遠高於目前的 1.1%,低物價年增率為壓抑聯準會升息速度的主因。

但低物價年增率或許難以持續,今年以來,CRB 商品指數及布蘭特原油價格分別上漲 12.6% 及 46.7%。在 OPEC 宣佈達成減產協議後,明年原油恐進入供不應求的局面,油價上漲將推升物價年增率,進而加快聯準會的升息步伐。

2. 升息前半段,風險債券表現強勁

過去 5 次升息期間,聯準會平均升息幅度為 2.5%,從去年底首次升息至今,聯準會僅升息 0.25%,加上目前無論是聯邦基準利率或兩年公債殖利率,皆遠低於過去升息時的平均,目前的升息循環才剛開始。聯準會剛開始升息的前半段時期,債券市場普遍都有好表現,新興市場主權債、新興市場公司債及全球高收益債券分別平均上漲 13.1%、12% 及 6.6%,高風險券種表現優於評級較高的美國公債及全球投資級公司債。

僅管過去前半段升息期間,新興市場債表現似乎優於高收益債券,但考量到目前美元的強勢程度,及能源高收益債價格可望跟隨油價走高,高收益債漲幅可望領先新興市場債。

升息前半段,新興債、高收債表現佳

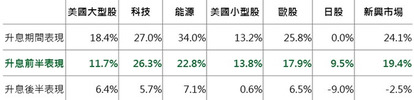

3. 升息前半段,股市表現亮眼

升息前半段,科技及能源類股稱霸

股市狀況與債券市場相似,在升息的前半段,股市普遍表現優異,新興市場股市平均上漲 19.4%,歐洲及美國小型股也平均上漲 17.9% 及 13.8%。而從類股來看,波動較大的科技類股平均上漲 26.3% 居冠,受惠於經濟升溫的能源類股平均上漲 22.8%,緊追在後。

考慮到美國的減稅及擴張性財政政策,預期美國經濟成長率將進一步走高,對能源及原物料需求因此上升,而與其他已開發國家經濟成長率差距的擴大則提振美元走強,並進一步引發資金流入美元計價資產,美國股票、美國小型股及能源類股似乎相對較符合目前趨勢。

鉅亨投資策略

基金操作上,建議如下:

1. 政策雙利多,能源類股大黑馬

美國擴張財政政策及產油國間的聯合減產政策,兩政策同時增加未來原油需求及減少原油供給,一來一往之下,全球原油供需將加速平衡並推升油價走高,除了看好油價走勢外,能源類股目前指數依然低於過去高點,建議較積極投資人趁早佈局能源類股基金。

2. 看好美國內需: 美國小型類股

從 10 月底以來,美國經濟數據陸續轉佳,花旗驚奇指數由 - 23.8 驟升至 28.7,加上未來的減稅及財政政策,內需為主的小型股表現可望打敗大型股,同樣建議較積極投資人可將部份股票型基金轉往美國小型股票型基金。

>> 川普當選,美內需股最受惠

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇