券商:地產泡沫+通縮=超級地產泡沫

鉅亨網新聞中心

通縮壓力與地產泡沫並存推薦解讀 ·年終策劃:房企辦豬場賣彩票 "不務正業"成潮流 ·央行突襲降準 2月樓市或迎利好 ·買房或將受限 搶占澳洲樓市倒計時

依舊堅定看好地產股票的表現,並按照優先順序前后推薦信達地產(600657,股吧),華僑城a,保利地產(600048,股吧)、首開股份(600376,股吧)、招商地產(000024,股吧)、南京高科(600064,股吧)、萬科a、張江高科(600895,股吧)。尤其提醒信達地產(600657,股吧)與華僑城的投資機會。

與市場普遍討論的改革與地產轉型的認知不同,我們認為決定未來幾年地產走勢的主要矛盾是,沒有破滅的地產泡沫和日益嚴重的通縮壓力之下的政策抉擇問題。

地產泡沫與通縮同時存在並不是一個常見的現象。二戰以后,在我們能夠搜集到數據的18個國家中,這種現象總共只出現過29次,並且存續的時間都不是很長。

地產泡沫與通縮共存會增加央行政策抉擇的難度。如果像08年那樣地產泡沫炸裂與通縮同時來臨,央行選擇很簡單,玩命寬鬆即可。如果地產與cpi同時到達高位,政策選擇也很簡單,不停加息便是。唯獨地產泡沫高位徘徊,通縮壓力卻已來臨時,央行政策選擇最為艱難,若利用寬鬆政策拯救經濟脫離通縮區域則勢必將地產泡沫吹的更大,若不寬鬆任由地產景氣程度下行,則勢必招來更深的通縮。

地產景氣程度越高,降息越容易刺激房價上漲。在報告《永遠找不到的完美利率-一個地產研究的框架》中,我們證明了存在一個完美利率,當真實利率水平低於完美利率時,房地產景氣程度會螺旋式上升。同時也證明了,房地產景氣水平越高,對應的完美利率水平就越高。因此在地產景氣程度高時降息,更容易將利率打到完美利率水平之下,也更容易刺激起地產行業的再度繁榮。

在更深的通縮與更大的泡沫之間,全部的央行都選擇了更大的泡沫。通縮除了會導致經濟衰退、失業率上升以外,更為重要的是它還能讓傳統貨幣政策失效。在央行的工具箱中,名義利率沒有上限,卻有一個邏輯上的下限,即不能低於0。如果經濟進入通縮區域,經濟體內的實際利率水平將不再受央行控制。即名義利率很低,但由於通縮的存在,實際利率可能越來越高。央行只能束手無策,呆萌萌地看著經濟墮入螺旋式下降之中。因此全部的央行在面臨通縮威脅時,都無一例外地選擇貨幣寬鬆,而情愿付出地產泡沫越來越大的代價。

中國地產周期本來就沒有結束,通縮壓力的出現會導致地產泡沫膨脹更快。在我們的深度報告《永遠找不到的完美利率-一個地產研究的框架》、《好的泡沫與壞的泡沫》中,我們很系統的研究了地產泡沫的生命周期問題,並且指出中國地產行業的大拐點肯定沒有到來。而現在的通縮壓力,以及隨之而來的貨幣寬鬆政策,無疑會使得泡沫的擴張速度加快,興許最終房價的最高點,會超出了所有人的想象。

當下中國通縮壓力與地產泡沫並存

中國正在面臨通縮壓力

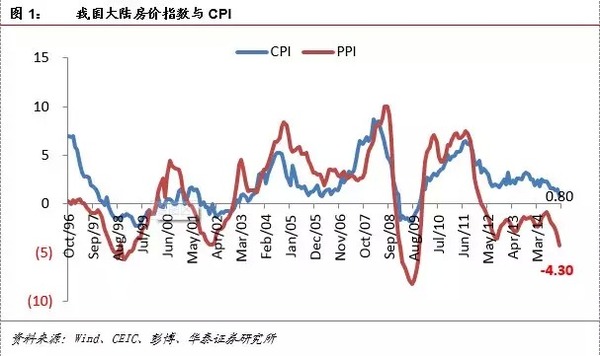

1月份國家統計局公布的cpi數字僅為0.8,創下08年金融危機以后的最低值。同時ppi已經連續35個月小於0,打破了97、98年所創造的連續31個月為負值的記錄,更為難堪的是1月份ppi突然擴大為-4.3。無論政策選擇如何,考慮到ppi由負轉正尚且需要時間,我們認為從ppi的角度看,中國工業體系正在經歷歷史上持續時間最長的通縮威脅。

盡管cpi仍舊維持在正值區間,但由於其僅有0.8的絕對量,業已形成的下滑趨勢,以及外圍大宗商品價格的持續疲軟,我們認為cpi通縮也在漸行漸進。

地產泡沫並未崩盤,與通縮壓力並存

與08年次貸危機時,發達國家所遭遇的地產泡沫炸裂,從而引發通縮不同,中國此次面臨通縮壓力的同時,中國地產行業並沒有出現崩盤式回調,相反地產價格維持高位,地產公司日子甚至比11~12年周期更為好過。70大城市新建住宅價格,相比13年最高點也僅下跌4.8個百分點。通縮壓力與地產泡沫共存是一個不太常見也是值得深入研究的問題,我們認為這一問題的最終解決將影響到地產行業未來幾年的發展。

更大泡沫與更深通縮,政府部門面臨的兩難抉擇

地產泡沫與通縮同時出現,會大大增加央行政策抉擇的難度。如果像08年那樣地產泡沫炸裂與通縮同時來臨,央行選擇很簡單,玩命寬鬆即可。如果地產與cpi同時到達高位,政策選擇也很簡單,不停加息便是。唯獨地產泡沫高位徘徊,通縮壓力卻已來臨時央行政策選擇最為艱難,若寬鬆拯救經濟脫離通縮區域,則勢必將地產泡沫吹的更大,若不寬鬆任由地產經濟程度下行,則勢必招來更深的通縮。

房價決定的基本理論----地產投資時鐘復述

在詳細展開上述結論的論證前,我們有必要復述一下華泰地產投資時鐘中的相關結論,以使得整篇報告的邏輯顯得更加圓融通順。

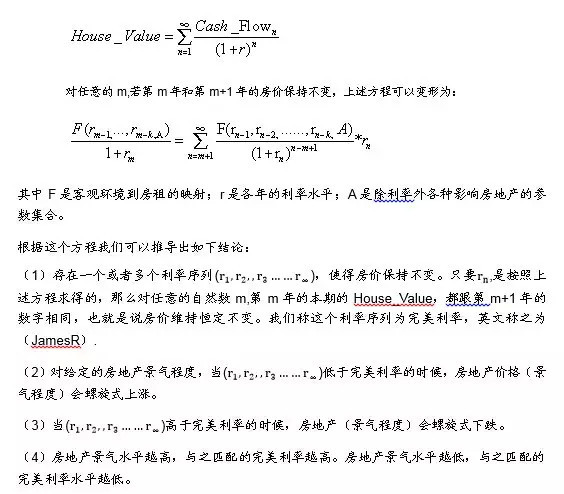

按照永續現金流模型,房產價值應當為:

兩難抉擇:要么遭遇更深的通縮,要么擁有更大的泡沫

現在可以回到我們的話題,通縮與地產泡沫同時存在下的政策選擇話題。由於地產泡沫依舊存在,地產行業景氣處於較高水平,即便是14年上半年一片哀鴻遍野的喊叫聲中,中國地產行業的景氣水平也是比11年的調整周期高很多的,與08年經濟危機期間更是不可同日而語。而根據上述結論(4)房地產景氣水平越高,與之匹配的完美利率越高的判斷,此時國家降低利率拯救房地產是相對比較容易的。

而應對通縮的最有效手段也恰恰是貨幣寬鬆政策。即如果央行要降息對抗通縮,房地產很容易率先反彈,進入超級泡沫模式。而如果拒絕寬鬆,地產行業景氣度在高利率環境下持續下滑,以及通縮預期的自我加強,只會使得通縮變得愈加嚴重。

央行能夠魚與熊掌兼得嗎?答案是否定的

整個數學推導中其實還存在一個邏輯上的瑕疵。因為通過公式,我們沒有去證明一種特殊利率的不存在性,即恰到好處地把經濟拉出通縮區域,同時又保證房地產景氣程度不再上升。再次,這個道理很容解釋,我們決定摒棄繁瑣晦澀的進一步數學推導。

首先,就中國經濟情況來看,由於地產投資占比過大,地方土地財政問題嚴重等系列問題,我們無法想象在地產行業不見底回升的情況下,經濟總需求能夠增加,幫助中國經濟擺脫通縮威脅。

其次,我們總結了全球大大小小經濟體的地產周期,就沒發現人類歷史上存在過這么牛逼的央行。我們無法武斷的認為中國央行的智慧已經達到了前無古人的境界。

歷史經驗:全部國家都選擇了更大泡沫

我們總結了19個國家央行29次面臨這種兩難選擇時的政策抉擇,發現在更深通縮與更大泡沫之間,所有央行無一例外地選擇了更大的地產泡沫,即為了將經濟脫離通縮區域普遍容忍了房價的快速上漲。

這是因為與地產泡沫相比,通縮的危害似乎更大些。一般而言,通縮的危害有:一是物價的持續、普遍下跌使得企業產品價格下跌,企業利潤減少甚至虧損,這將嚴重打擊生產者的積極性,使生產者減少生產甚至停產,結果社會的經濟增長受到抑制。並且在通縮預期的引導下,這種反饋機制會自我加強。二是通縮會使實際利率升高,這將有利於債權人而損害債務人的利益。而社會上的債務人大多是生產者和投資者,債務負擔的加重無疑會影響他們的生產與投資活動,從而對經濟增長帶來負面影響。三是將使失業率上升。四是可能引發銀行危機

當然,我們認為最大的危害是,由於貨幣的名義利率下限為0,經濟一旦正式進入通縮領域后,傳統的貨幣政策存在失效風險。即名義利率降為0以后,但是由於通縮的存在,實際利率會依舊高企。央行只能呆萌萌的看著經濟墜入深淵,而束手無策。

投資結論:通縮壓力的出現會導致地產泡沫膨脹更快。

在我們的深度報告《永遠找不到的完美利率-一個地產研究的框架》、《好的泡沫與壞的泡沫》中,我們很系統的研究了地產泡沫的生命周期問題,並且指出中國地產行業的大拐點肯定沒有到來。

而面臨現在的通縮壓力,我們相信中國央行也會像其他央行一樣,將對抗通縮放到更為優先的低位,進行貨幣寬鬆政策,這無疑將會使得泡沫的擴張速度加快,興許最終房價的最高點,會超出了所有人的想象。

依舊堅定看好地產股票的表現,並按照優先順序前后推薦信達地產,華僑城a,保利地產(600048,股吧)、首開股份(600376,股吧)、招商地產(000024,股吧)、南京高科(600064,股吧)、萬科a、張江高科(600895,股吧)。尤其提醒信達地產與華僑城的投資機會。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇