鉅亨台北資料中心

標普500指數在2016年總統大選前可望超越 2400點

近期富達全球股市投資長 Dominic Rossi論述為何當前是收益投資的年代,美股股息 收益成長特別具吸引力,永續的股利(息)成長應可繼續支撐美股表現,預期標普500 指數在下次美國總統大選前將超越2,400點。

目前環境

在目前的環境下,很難有收益來源。我們處在金融史上既不是資本,也不是勞工有 議價能力的特殊期,意味著不會產生太多的收益。以名目與實質計算的平均獲利已 少見成長,放在銀行現金存款的資本或是政府債券殖利率也非常低。

這有些結構性原因。勞動力掌控較大經濟附加價值的比重,在全球透過政策專注在 勞動力移動性(labour mobility)都還沒做到,在大部分成熟國家,勞工占國內生產毛 額(GDP)持續下滑。即使在美國經濟--去年創新紀錄的增加300萬個工作,勞工比重 還是位於50年來低點,就業成長已抵銷疲弱的薪資成長,生產力增加透過各種不同 的方式回報給資本家,使得營業獲利增加。

同時,已開發國家傾向累積儲蓄速度快於收益成長,各地殖利率備受壓抑。富有國 擁有過剩儲蓄、經濟成長低,像是日本、德國與義大利,只能出口資本,因此殖利 率低落。來自多國央行的量化寬鬆,只是誇大了殖利率壓縮的現象,而購債計畫進 一步排擠這些國家自己國內的主權債與信用市場,複利海外資產。

全球都需要收益資產

如果我們相信21世紀資本論的作者Thomas Piketty,收益甚至將會變得更有價值。 他宣稱資本/收益比率在本世紀開始上揚,當前私人資本占收益的450%,到了2100 年會接近700%。目前淨儲蓄(在資本增值之後)上揚的速度大約是收益的兩倍。高齡 化人口將限制收益成長,但這是進一步言過其實的問題,即使報酬率下滑。在成長 方面,Piketty也指出全球過多的資本追逐太少的收益。

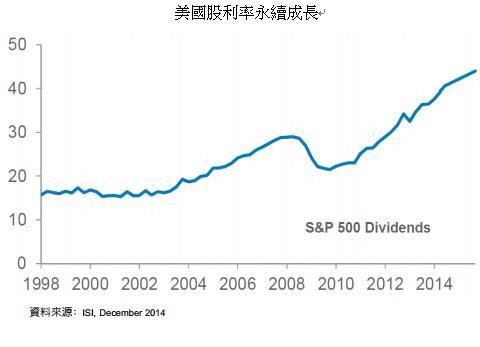

在此金融環境抑制債券殖利率的情況下,我們預期投資人會高度珍惜一個不僅能提 供目前實質收益的資產,且每年可一致性有2位數的收益成長,這正是標普500指數 過去所提供的收益成長。截至2014年第3季止,美國標普500大企業連續15季股利呈 現2位數成長,過去12個月每股股利成長是11.3%,過去15季,每股股利平均成長 14.2%,美股市是近幾年來表現最好的股市之一,一點也不令人驚訝。

美股多頭行情還會持續嗎?我認為會持續。再者,以美元計算,沒有其他資產提供 這樣持久的收益成長。新興市場提供有限的股利成長(以美元計算),主要是由於匯率 逆風以及股東權益報酬率下滑。在歐洲,我們預期應有個位數股利成長,但許多還 得視歐元/美元匯價而定。在日本,像往常一樣是萬用卡,前景大部分得靠公司治理 改革效率,以及投資人對企業配發超額現金的說服程度而定。

美股受股利(息)成長所支撐

相反的,標普500大企業每股股利成長很可能會持續以兩位數成長,高於獲利成長幅 度,但股利發放率為32%,我們預期能源公司的股利將會下滑,但遠能抵銷來自金 融股股利成長低的情況。

值的注意的是標普500指數的股利係受惠於高度分散,不像其他指數,股利(息)只集 中在1個或是2個產業,甚至是少數的個股。標普500指數中的421檔股票配發股利, 且10大產業中有9個產業的股利在過去12個月都呈現成長趨勢,其中有6大產業的股 利(息)成長10%或是甚至10%以上,包括:非核心消費、資訊科技與工業;而且就股 利(息)而言,美國的法令風險低於其他任何地區。

在收益投資的年代裡,標普500指數的收益成長特性,將持續對投資人是個高 價值的市場。根據我們的預估,標普500指數股利在2016年將超過48美元,如 果我們假設股利率為2%,這是過去10年的中位數,那麼標普500指數在下一 次美國總統就職前2017年元月前,將會攀高到2,400點,事實上在2020年會攀 高到3000點。

「富達證券獨立經營管理」各基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收 益;基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本 文提及之經濟走勢預測不必然代表基金之績效,各基金投資風險請詳閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不 代表未來配息率;基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之 保證。

上一篇

下一篇