台股Q4再創高?這個預測模型告訴你有望上看9400點

鉅亨網記者王莞甯 台北

台股加權指數自 9 月以來持續在 9100-9200 點上下高檔震盪,到底第 4 季台股還能不能見到高點?或是將持續在目前的高檔位置陷入狹幅震盪、甚至湧現賣壓?元大寶華綜合經濟研究院根據回歸歷史均數預測模型指出,預測至年底前的月均值合理區間為 8524 與 9434,顯然台股仍有望續創今年高點。

根據元大寶華回歸歷史均數預測模型來看,第 3 季月均值合理區間為 8112 與 9142 之間,正負一個標準差分別為 9361 與 7918;而時間序列預測模型第 3 季月均值合理區間為 8032 與 8988 之間,正負一個標準差分別為 9374 與 7600。從實際加權指數表現來看,6 月台股指數月均值為 8595、7 月月均值為 8899、8 月月均值為 9093,均落在預測範圍之內。

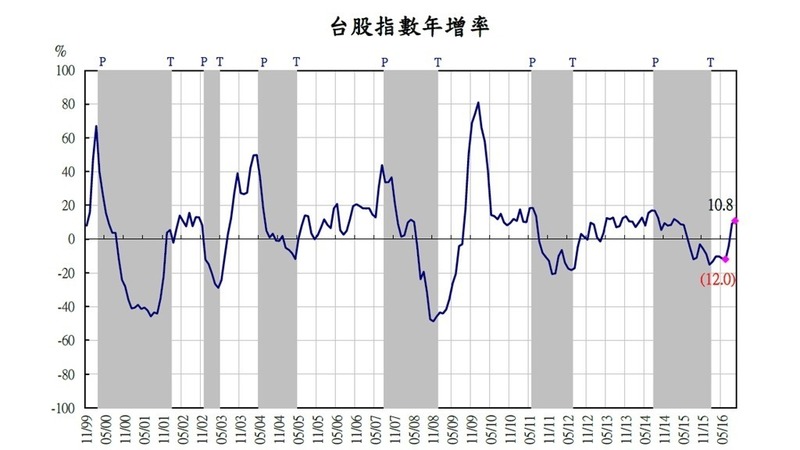

上圖為 1997 年 10 月以來台灣股市指數的年增率,陰影部分代表過去 6 次的賣出市場,而 6、7、8 月台股指數年增率分別為 - 4.1%、9.1% 和 10.8%,元大寶華指出,雖然本波循環台股指數年增率並不高,但向上趨勢確定,第 4 季台股指數年增率應仍可以維持在正報酬之上。

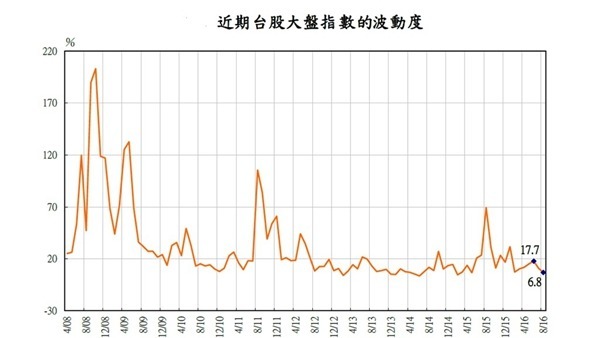

從上圖可觀察台灣股市循環的特徵之一,即波動度在鄰近高峰與谷底的前後月份會呈現大幅度上升的現象。從近期大盤指數的波動度來看,6、7、8 月的月波動度分別為 17.7、10.9 及 6.8。其中,6 月雖然因為英國脫歐議題,波動度一度拉升,之後又反轉向下,表示這一波買方市場尚未走完。

然而,與以往不同的是,今年 6、7、8 月電子類股指數年增率分別為 - 5.5%、4.4% 及 19.2%,由於電子類股屬於配息相對較高的產業,使追求高殖利率配息的資金,湧往電子類股,導致電子類股報酬率迅速上升,反觀金融類股指數年增率分別為 - 20.8%、-17.5% 和 - 7.3%,儘管呈現反轉向上的態勢,但其間含有高基期影響,年增率仍為負值,顯示近年的台股交易量偏低,投資證券類股的誘因降低,拉低了金融類股指數。

元大寶華認為,本波循環尚未出現金融類股見頂的現象,且波動度不高,在此基礎下,回歸歷史均數模型假定未來 4 個月可能分別處於台股第 19 次循環第 4 階段的可能性之下,年底前指數月均值合理區間為 8524 與 9434 之間,正負一個標準差分別為 9652 與 8325;若就時間序列模型來看,年底前指數月均值合理區間為 8581 與 9203 之間,正負一個標準差分別為 9547 與 8206。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇