鉅亨台北資料中心

近來中國人民幣升值議題,為全球資金匯入亞洲帶來不少討論,但同時美歐的金改和主權債信問題又牽動市場神經,特別是金融問題將透過資金流向傳導,為亞洲地區帶來影響。

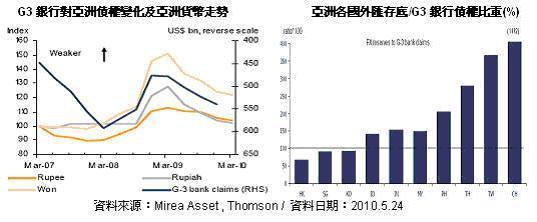

流入亞洲的資金很大一部分是透過銀行系統傳遞,用途包含貿易和資本市場活動等。根據 BIS資料顯示,截至2009/Q4止,G3銀行對新興亞洲共擁有1.6兆美元的債權(Claims),佔亞洲國家整體外匯存底約60%,較1997年時(>100%)已明顯下降,顯示過去幾年亞洲外匯存底大幅成長的轉變。

分析來自G3銀行的資金流中,以歐洲地區(包含英國)銀行流入規模最大,約佔總規模的2/3;過去2年間歐洲銀行債權比重持續保持在65%-70%間,美國約20%,日本僅約15%。

而由過去經驗可看出,金融危機對資金流向將帶來明顯影響,且歷史顯示這和危機發生所在地有密切關聯,也代表未來歐洲主權債信的變化,將對亞洲國家金流造成實質影響:

1、1998年亞洲金融危機:發生在亞洲的金融危機使G3銀行迅速抽離資金,對亞洲國家債權驟降至2002年底的6,000億美元,降幅達35%。

2、2008年全球金融危機:發源自美國金融系統的危機,使G3銀行對亞洲國家債權降至1.38兆美元,降幅約17%。但隨全球信心改善,至2009年底已恢復至1.6兆。

至於亞洲單一國家中,預估以韓國和印尼受外影響程度最大,反應其出口導向的經濟和外幣債務規模較高的情形,近來上述兩國亦不約而同的宣布防範熱錢措施,顯示兩國政府亦注意到國境間熱錢流動的問題,恐影響國內經濟的穩定。

水能載舟,亦能覆舟。近來人民幣重啟升值議題,為亞洲資金動能帶來不少想像空間, 2005年人民幣升值後的經驗,也顯示亞洲資本市場和匯率重估(re-rating)的潛力不容忽視。不過由上述分析可知,近幾年來自歐洲的資金流對亞洲國家重要性日益提高,顯示未來幾個月歐洲金融市場的發展和變化,仍將持續影響亞洲國家資本市場和匯率的表現。

**********************************************************************

【摩根富林明投信 摩根富林明證券 摩根富林明投顧 獨立經營管理】

「摩根富林明」為J.P. Morgan Asset Management於台灣事業體之行銷名稱。摩根富林明所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

依相關法令規定,基金若有投資大陸地區證券市場有價證券,不得超過該基金淨資產價值之10%,投資香港地區紅籌股及H股則無限制。故相關基金並非完全投資在大陸地區有價證券,投資人亦需留意中國市場特定政治、經濟與市場等投資風險。

本公司自當盡力提供正確的資訊,但文中之數據、預測或意見可能有脫漏、錯誤或因環境變化而有變更,本公司與其關係企業及各該董事、監察人、受僱人,對此不負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

摩根富林明網站為摩根富林明資產管理在台灣之入口網站:國內基金交易服務由摩根富林明投信提供;境外基金交易服務由摩根富林明證券提供;投資理財相關資訊服務由摩根富林明投顧提供。

本網站內容之所有權利為摩根富林明資產管理所有,任何人未經同意,不得為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為,並不得將網站全部或部分內容轉載於任何形式媒體。

上一篇

下一篇