鉅亨網新聞中心

1. 上周市場回顧:降準也難刺激股市回頭,a股市場迎來周線二連陰

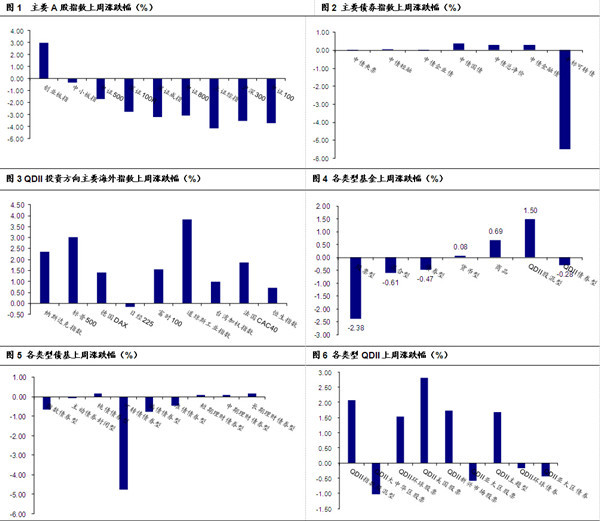

降準也難刺激股市回頭,a股市場迎來周線二連陰。截止到2015年2月6日,上證指數收於3075.91點,全周下跌4. 19%,深證成指收於10791.10點,全周下跌3.22%。小盤股表現繼續強於大盤股,創業板綜指逆市上漲2.23%,中證100指數、中證500指數和中小板綜指分別下跌了3.70%、1.74%和0.48%。行業方面,計算機和傳媒是上周僅有的兩個整體收紅的行業,電力、交運和有色金屬表現不佳,整體跌幅都在5%以上。隨著pmi數據創下28個月的新低,央行終於按捺不住,祭出了降準神器,不過市場頗為不給面子,在本周ipo集中申購,以及證監會限制券商代銷傘型信托的利空作用之下,降準后指數依舊下行,滬指則直奔60日均線之去。

債市整體趨暖,利率債表現略強。上周債市整體趨暖,利率債表現較強,主要原因在於經濟先行指標創下近28個月新低,市場擔憂經濟進一步下滑,紛紛買入利率債避險,另外,央行於周中進行了全面降準,有利於債市資金面。全周中債總凈價指數微漲0.32%,中債國債總凈價(總值)指數上漲0.38%,中債企業債總凈價(總值)指數微跌0.01%,中標可轉債指數跟隨股市大跌5.5%。

油價反彈,全球股市回暖。美股方面,在企業並購交易訊息與財報利好以及非農就業數據異常強勁帶動下美股反彈,標普500反彈3.03%,納指反彈2.36%。歐洲股市普漲,英國富時100、法國cac40和德國dax指數分別反彈1.54%、1.88%和1.42%。亞太市場方面,日經225指數、香港恒生指數、台灣、韓國指數漲跌幅分別為-0.15%、0.7%、1.01%和0.32%。商品方面,油價繼續大幅反彈,金屬、能源等價格也大多企穩,貴金屬黃金和現貨下跌。

2. 上周基金市場回顧:激進成長繼續占優領漲,油氣資源qdii大幅反彈

上周基金整體表現平平,股債基金雙跌,但投資海外qdii反彈,貨幣基金收益也有微幅提升。

激進成長風格繼續領漲,能源、地產等主題基金跌幅較深。上周主動股票型基金整體下跌0.7%,指數基金大跌2.71%,混合型基金下跌0.61%。上周市場風格依然偏小盤成長,因此成長風格尤其是在計算機、電子等設定較多的激進成長風格基金表現更好,總體看表現較好的基金有添富移動互聯、財通價值、易方達新興成長、國聯安優選、添富民營活力、富國低碳環保、添富社會責任、申萬消費增長、易基科訊、添富消費行業等。指數基金方面,整體表現弱於主動管理股混基金,其中創業板、tmt、傳媒主題領漲,能源、地產主題跌幅較深,表現較好的基金如鵬華中證傳媒、創業板etf、融通創業板、富國移動互聯網分級、景順長城中證tmt150etf、信誠中證tmt產業、深證tmt50etf等。

債基整體下跌,可轉債基金受傷較重。上周債券基金整體下跌0.47%,可轉債基金跟隨股市大跌4.77%,偏債型基金和準債型基金分別下跌0.77%和0.46%,純債型基金微漲0.16%。上周表現較好的債基均是較少參與權益類資產且債券部分杠桿較高的產品,如萬家城市建設、上投強化回報、金鷹元泰精選、廣發聚源定期開放、江信聚福、銀河歲歲回報、中加純債一年、易方達高等級信用債等。

貨幣基金收益繼續微幅提升。上周貨幣基金收益微幅回升,7日年化收益由前周的4.39%微升至4.47%,表現較好的個基有富安達現金通、華夏財富寶、華寶興業活期通、鵬華安盈寶、天弘現金管家、銀華貨幣、華寶興業活期通、國富日日收益等。理財債基方面,長、中、短期理財債基年化收益均超過4%且高於貨幣基金收益,個基中表現較好的有長城歲歲金、添富理財14天、南方理財14天、民生家盈理財7天、南方理財60天等。

油氣資源qdii大幅反彈。上周權益類qdii整體上漲1.50%,債券型qdii微漲0.28%,其中油氣資源qdii大幅反彈,美股主題表現也較優,如華寶標普油氣、長盛環球景氣、工銀標普自然資源、諾安油氣、華安標普全球石油、大成標普500、博時標普500etf等。

3. 未來投資規則:年前市場情緒平淡,謹慎應對

股市方面,上周市場結束了連續上漲迎來周線二連陰,且風格方面成長風格繼續占優,本周對市場的分析繼續沿著資金面、基本面、政策面等幾大方向進行:

資金面上,上周央行於公開市場進行了1200億元逆回購操作,累計凈投放資金900億元。受本周ipo集中申購和春節假期臨近,取現需求提升的影響,資金面較上周進一步趨緊,銀行間7日質押式回購利率從前周五的4.34%上升到上周五的4.41%。本周公開市場有350億資金待回籠,全部為前期投放逆回購,回籠資金量比上周增加50億元。我們認為上周市場下行與資金面短期的驅動力減弱關係密切,雖然央行降準一定程度上緩解了資金緊張但實際結果上資金面依然較緊,春節即將來臨,現金需求增加亦會導致銀行體系流動性短期偏緊,而央行逆回購招標利率仍高,未傳遞寬鬆價格信號,因此資金面將依然對股市形成負面壓力,不過下半周新股資金逐步回流資金面壓力將有所緩解。

基本面上,經濟開局不佳。除了1月全國pmi跌落至榮枯線下,並創26個月新低之外,來自地產、汽車、鋼鐵等行業數據也印證了經濟不佳的判斷:1月全國地產銷量或仍不樂觀,龍頭老大萬科的1月銷量同比僅持平,占主要比例的三、四線地產銷量仍是重要拖累;1月上汽集團(600104,股吧)汽車銷量同比下滑1.2%,近兩年來首度出現月度負增長;鋼價持續下跌,1月中旬中鋼協重點企業粗鋼產量同比增長-0.5%,總體看實體經濟依然疲弱。

政策面上,期權時代來臨,50etf期權將在周一上市,同時傳聞證券公司已被禁止通過代銷傘型信托、p2p平臺等,為客戶提供融資類相關服務,同時重申兩融50萬門檻,總體看監管層在推出新的風險管理工具的同時,也在防范潛在的風險,政策張弛有度。財政政策方面,上周主要是關於“調結構、促改革”方面的政策,如分稅制改革20年后再啟動;傳國家層面的“一帶一路”規劃已經獲批,或於全國兩會后正式出臺,規劃包含基建、貿易、產業轉移等多項內容等。貨幣政策上,節前資金面偏緊的態勢持續可能迫使央行在公開市場等方面繼續投放流動性,但繼續的降準降息可能需要到年后。總體看,節前一周政策面維持平穩的概率較高。

總體看,上周市場走勢與我們判斷吻合,雖然周中降準出臺一度改變我們對資金面偏緊的基本判斷,但最終市場的走勢說明資金面並沒有大幅改善,本周資金面偏緊的趨勢將會持續。短期看,一周內基本面和資金面新的利空訊息再次襲來的概率不高,但市場驅動力資金面短期也難有大幅改善,加之年前市場情緒較弱,短期操作上依然建議謹慎為上。在風格選擇上,上周中小板、創業板繼續占優,但相對長期看我們認為大盤藍籌風格行情並未結束,不過在急漲大漲之后強勢程度有所下降是必然的,成長風格超跌反彈需求必然會被釋放,在市場風格快速轉換的市場中重押一頭的風險較大,相對均衡的設定是不錯的選擇。中長期看,未來經濟轉型和改革不然會帶來國企改革、高階設備、軍工、醫療服務等投資機會,可以繼續版面。

債市方面,短期來看,債市走強的大邏輯沒有發生逆轉,經濟仍難言企穩,同時1季度通常也是銀行資金面相對寬裕的階段。券種上似乎利率債表現更好於信用債,但是我們仍然認為在不斷的政策刺激之下,經濟有企穩的可能性,因此還是建議選擇估值安全邊際良好,攻守兼備的高收益信用債。

基金投資方面,股混基金方面,建議投資者謹慎操作,謹慎一方面是相對降低股混基金的設定比例,二是產品選擇上多關注歷史回撤較小注重安全邊際的產品。而在風格設定上,建議投資者相對均衡,核心設定均衡靈活型的產品,衛星設定思路是兩頭兼顧,價值和成長風格產品都進行設定。債券基金方面,短期來看,1季度傳統的設定行情是一個確定性較高的機會,利率債進攻性較強,但是持續性弱。若從全年的角度考慮,短期彈性不那么強,但是長期有票息保護的產業債或是更好的選擇。貨幣基金方面,資金面未來長時間維持略松概率較大,貨幣基金的現金管理工具屬性優於投資屬性。qdii基金方面,繼續關注投資於美國及亞太市場的qdii產品。

資料來源:wind,海通證券金融產品研究中心

上一篇

下一篇