A股去槓桿化 傘形信託本周起收傘 4000億資金截停

鉅亨網新聞中心

圖片來源:香港文匯報

推起A股的槓桿資金,除了證券行的融資融券、民間的配資,還有銀行的傘形信託。在它們的推波助瀾下,任性的A股大起大落,風險大增。因此,繼融資融券業務被嚴管之後,「槓桿市」主力之一的傘形信託據指也會從本周起收緊,已有銀行將配資起點、警戒線和平倉線風控標準大幅提高,預計約有4000億元(人民幣,下同)資金受到影響。不過,即便如此,A股想要去槓桿化或許將是長路漫漫,統計數據表明,滬市兩融(融資融券)餘額達7780億元(人民幣,下同),深市為3547億元,兩市合共達1兆1327億元的歷史高位水平。

香港《文匯報》報導,傘形信託,是指由證券公司、信託公司、銀行等金融機構共同合作,為證券二級市場的投資者提供投、融資服務的結構化證券投資產品。具體來說,就是用銀行理財資金借道信託產品,通過配資、融資等方式投資於證券市場,並將數個小項目集合成一個大的信託項目。雖然現時對傘形信託規模並未有明確統計,招商證券估計,傘形信託規模約為3000億至4000億元。也有機構認為,傘形信託規模約為4000億元至5000億元。

融資融券與傘形信託均被指為A股槓桿市行情的「罪魁禍首」。據透露,近日多家銀行接監管層通知要求加強信貸管理,嚴控銀行信貸流向股市。銀行業分析師認為,在銀行端,信貸資金入市有三大渠道:傘形信託、券商兩融受益權質押及委託貸款。其中委託貸款已被監管層調控,而兩融受益權質押總量不大,市場猜測傘形信託為此次監管的重點。

目前光大銀行、招商銀行、浦發銀行、民生銀行等均推出類似業務,有指中國銀行、交通銀行等大型銀行也有所涉獵。傘形信託收益率相對較高,且有擔保、流動性較好,故頗受銀行青睞。據指,去年股市高漲時,有銀行配資比例有高達1:5,如今股票累計漲幅高企,且波幅加大,銀行對傘形信託的政策調整均有預期。

最早開展相關業務的光大銀行,將從本周起收緊傘形信託配資槓桿,傘形新增子單元最高比例由1:3下調至1:2.5,預警線和止損線也分別收窄至0.93和0.88。除了銀行自身風控的需要,有知情人士透露,調整亦與監管層要求有關,預計其他銀行將會跟進。

事實上,除了光大,其他銀行亦行動。有股份制銀行人士表示,目前該行傘形信託配資最低門檻為2000萬元,較之前500萬元的起點已提高3倍。另有銀行抬高了單獨開立賬戶的大額融資起點,自有資金達到1億才能單獨「開傘」,否則只能在已有賬戶的子單元中操作。而從市場平均水平來看,單一傘形信託的總規模已經提高至3000萬元,而此前僅需1000萬便可成立;傘形信託下掛的單個子賬戶門檻此前為300萬元,但目前子賬戶普遍需要500萬元以上。

有別於融資融券普遍以1:1為槓桿率,而今市場中較為常見的傘形信託槓桿比率是1:2或1:3。但業內人士直言,為了盡可能實現收益最大化,在實際操作中,傘形信託還「槓上加槓」,實際槓桿倍數遠超1︰3。例如投資客傘形配資的劣後資金裡就有募集而來的資金,相當於劣後資金已經自行加了槓桿,至傘形配資又加一次槓桿,「即便劣後資金、銀行傘形信託各自都只有1倍槓桿,但通過上述操作,傘形信託槓桿比例也已放大至4倍。」

對於收緊傘形信託,市場早就傳言,管理層正在加緊相應監管。因為這一輪股市的瘋狂,不僅與融資融券發展過快有關,也與銀行的「傘形信託」過度擴張有一定的關係。(接下頁)

[NT:PAGE=$]

圖片來源:香港文匯報

興業證券分析師張憶東指出,從該行旗艦營業部調研結果來看,1000萬元以上的超大戶,去年以來開戶數、融資餘額和日均總資產均有增長,且融資餘額增速最明顯。「這部分新增資金以前主要是做產業的,包括地產、鋼貿等,入市以來未經歷過像樣的回調,雖然他們是股市的新手,但是對風險忍受力很強,甚至已經不滿意融資融券,而利用傘形信託等加槓桿。」

在業內人士看來,傘形信託之所以能夠在短期內迅速發展,與其高效的成立速度、一帶多的證券子賬戶以及靈活的投資範圍和較高的槓桿配資密不可分。與融資融券相比,傘形信託具有不少優勢。

首先,傘形信託的設立過程十分便捷。由於傘形信託下設的各子信託無需單獨開戶,投資者加入傘形信託一般僅需1至2天。而融資融券業務因單一賬戶模式,開立賬戶往往需時7天。

第二,傘形信託的靈活性遠高於券商的融資融券。傘形信託不設置投資標的範圍限制,幾乎可以投資於二級市場所有可買到的流通股和交易型基金。除主板、中小板和創業板個股,傘形信託可以參與兩融賬戶無法觸碰的ST板塊,亦可以參與封閉式基金、債券等投資品種的交易。相對而言,融資融券的標的範圍雖然屢次擴大,但不可投資於績差股,可投資的上市交易基金也只限於15支ETF。

第三,傘形信託高槓桿率遠超融資融券。不同於融資融券普遍以1:1為槓桿率,市場中較為常見的傘形信託槓桿比率是1:2或1:3。與此同時,傘形信託的優先級資金是銀行理財資金,劣後級一般則由普通投資者充當,配資成本在8.1%至8.2%之間,低於融資融券8.6%的平均水平。換而言之,通過傘形信託,劣後級投資者往往能以放大3倍的低成本銀行資金進行二級市場交易。

第四,客戶向券商融資借入的資金可以隨借隨還,但期限最高不超過6個月。傘形信託下的子賬戶可以設置3個月、6個月不等的期限,最長2年。如要提前歸還,只需要繳納一個月的罰息。此外,傘形信託支付給優先份額的利息是在期末一次性支付,不用按月繳納。

第五,相比單一賬戶模式,由於傘形信託中所有子信託共用一個證券賬戶,所以可規避對單隻股票的倉位限制。銀監會規定,結構化信託持有單個股票不能超過信託資產淨值的20%,但對傘形信託而言,只要整個大賬戶沒有超過限制即可。這也就意味,傘形信託中子信託的倉位限制條件相比結構化信託更為寬鬆。(接下頁)

[NT:PAGE=$]

有經濟學家認為,委託貸款成為銀行脫離監管渠道進行套利的方式。 圖片來源:香港文匯報

收緊傘形信託,不僅是為股市去掉過高的槓桿,而且是為了防範銀行風險。經濟學家余豐慧認為,委託貸款目前已偏離本源,成為銀行脫離監管渠道進行套利的方式。儲戶存款、理財產品等都化為委託貸款進到股市。各類金融風險正急劇累積,一旦引爆後果將不可估量。

除收緊傘形信託,證監會還將於本周起對剩餘46家公司的融資類業務開展現場檢查。此外,保監會也於上周下發《關於開展資產管理業務督導的通知》,將開展險資兩融業務檢查,顯示監管層正在多管齊下監控槓桿資金。有A股分析師指出,兩融檢查和傘形信託收緊都是去槓桿引導資金合理流入股市的行為,體現了管理層不希望牛市走得太快的態度。監管當局既希望市場穩定,又試圖設法抑制投機,不過市場流動性收緊,會影響股市短期走勢,投資者最好降低倉位。

「槓桿上升過快催生風險,需要修正、預防,這也是監管層關注的問題焦點。在警示無效的情況下,證、銀、保三大部門合力加碼監管、防範槓桿風險成為必然。目前看來,槓桿資金驅動股市『瘋牛』已引起了監管層的高度關注,監管層對於市場的整頓將進一步展開。」 民生證券首席策略師李少君表示。

雖然監管層意圖明顯,但市場似乎並不完全買賬。最新統計數據表明,滬深兩市融資餘額日前均已填補「1·19」大跌帶來的融資資金淨流出,創下歷史新高。儘管「1·19」當日兩市融資餘額當天直降185億元(人民幣,下同)至10928億元。然而,最新發佈數據顯示,滬市融資餘額回升至7,739億元;兩市融資餘額目前達11267億元,處於歷史高位水平。

惟值令人欣慰是,融資資金焦點已從大盤金融股移開。據統計,1月19日以來,互聯網與信息安全股及大型基建股獲大宗融資資金淨流入。融資資金淨流入榜單中還出現科大訊飛、東華軟件兩隻中小板股,以及樂視網、東方財富兩隻創業板股。

中小市值股份融資資金淨流入居兩市前列以往甚為罕見,國泰君安認為,目前行情處於資金增加放緩、存量資金暫居主導的過程中,在存量博弈下,創業板指數將進一步向上突破。

傘形信託一個子賬戶需要資金達500萬元人民幣 ,一般散戶難以入門。 圖片來源:香港文匯報

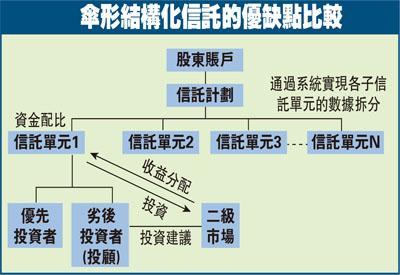

傘形信託投資結構是在一個信託通道下設立很多小的交易子單元,通常一個母賬戶可以拆分為20個左右的虛擬賬戶,按照約定的分成比例,由銀行發行理財產品認購信託計劃優先級受益權,其他潛在客戶認購劣後受益權,根據證券投資信託的投資表現,剔除各項支出後,由劣後級投資者獲取剩餘收益。傘形信託門檻比融資融券高很多,一個子賬戶都需要500萬元人民幣才可入門,可謂超級大戶和機構投資者的「遊戲」。

通俗的講,「傘形結構信託」就是客戶拿出一定資金,商業銀行配比一部分資金,兩部分資金就構成了一個結構化資金池,投資者通過這一資金池增加股票投資槓桿。

「傘形」是指上述資金池需要借用信託子賬戶進行股票投資。母賬戶真實存在,但並沒有實際操作,主要的操作由子賬戶完成,每個子賬戶可以由不同人操作,從結構上看類似「傘形」。從外形來看,這就是以發行集合資金信託計劃的模式進行投資,需要借助信託通道,因此也稱為「傘形結構信託」。

傘形信託的運作類似於分級基金,首先將客戶分為熱衷高風險、高收益和喜愛低風險、穩定收益兩類人群,前者被稱為劣後級投資者,後者被稱為優先級投資者。作為一種新型的金融工具,傘形信託中的優先級資金主要來源於銀行,其最為吸引人的便是劣後資金可以用較少的資金配資,從而利用槓桿在二級市場博取高收益。融資期限結束時,劣後級客戶需支付一定的融資成本(即融資利息)給優先級投資者,歸還融資金額及支付融資利息後,劣後投資者享有剩餘所有收益。

此前有報導指,目前市場上傘形信託的優先級與劣後級金額的比例可以分為1:1、1:1.5、1:2、1:2.5及1:3等,這也意味著投資者可以2倍、2.5倍、3倍、3.5倍和4倍的槓桿進行股票交易。

在風險控制方面,傘形信託需要絕對保證優先級資金的本息安全,並通過設置預警線和止損線來實現這一點。每個交易日收盤之後,如果淨值虧損超過10%,信託經理將通知劣後級追加保證金。如果虧損超過15%,則需要在下一個交易日啟動強制平倉。

圖片來源:香港文匯報

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇