鉅亨網新聞中心

摘要:

近期,大商所對外公布,從2015年1月19日結算起,將膠合板和纖維板品種最低交易保證金標準調整至20%,漲跌停板幅度維持5%不變。有訊息稱,是因為國家人造板相關機構正在籌劃修改人造板國家質量標準(以下簡稱“國標”)有關條例。據了解,近年來,人造板行業正在悄然轉型升級。2014年,國家相關機構已開始研究對細木工板、纖維板等人造板國標相關指標進行修改,近期將加快推進國標修改進程。交易所提高保證金是為了避免新的國標對期貨市場交易可能帶來的沖擊,確保市場穩健運行和發展,推動兩板市場逐步走向成熟。2015年,兩板前期形成的“膠強纖弱”格局有望改變 。

第一部分:“膠強纖弱”格局的原因分析

兩板期貨合約自2013年12月6日上市以來,已成功運行1年。相關統計數據顯示,兩板主力走勢呈明顯的“膠強纖弱”行情,膠合板在1405合約、1409合約、1501合約均有多逼空的跡象,纖維板呈明顯的單邊下行行情。

兩板期貨走勢如此分化,究其原因,主要有兩點:一是原材料成本差異顯著。膠合板是由木段旋切成單板,或者木方刨切成薄木,再用膠黏劑膠合而成的三層或多層的板狀。纖維板僅是以木質纖維或其他植物素纖維為原料,施加脲醛樹脂或其他適用的膠粘劑制成的人造板。二是兩板交割品標準不同。此點最為關鍵。下文分別對膠合板和纖維板交割品級與現貨市場進行對此,並具體分析存在的交易機會。

一、膠板期貨交割品級高於現貨主流產品

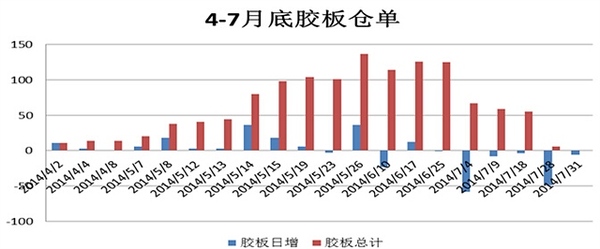

膠合板交割對象為細木工板,交割品級中規定:(1)交割品甲醛釋放量為e0。目前現貨市場廠家大面積生產的為e1、e2產品,下游市場主流產品也為e2級。交割品非市場主流產品,品級高於現貨市場。(2)要求交割品寬厚比為3:1,現貨市場無此要求。(3)要求翹曲度和橫向靜曲強度滿足一級產品。而目前,企業紛紛在細木工板貼上三聚氰胺紙制成生態板,這將使得交割標的物細木工板從終端消費品變成了生產原料,對細木工板翹曲度和橫向強度要求更加嚴格。針對上述情況,一些有資金優勢的企業,可以在同時期貨和現貨市場上大量做多,在市場上買入大量客製現貨,在臨近期貨合約到期時可供交割現貨的短缺。眾多空頭面臨無現貨可供交割而不得不接受較高的平倉價格的現實。以膠合板1405合約為例,膠合板首批倉單由南星家居於4月2日在浙江國貿庫注冊成功,首批倉單數量為11手。當時期貨盤面上,持倉數量達128908手,日成交量為362446手。進入交割月時,膠合板倉單僅14手,持倉量為95930手。5月份倉單數量最大數量為137手,目測持倉數量大約為數百手,現貨市場可供交割物品較少,空頭不得不接受高價位平倉。

圖1:膠板倉單數量(2014.4-2014.7)

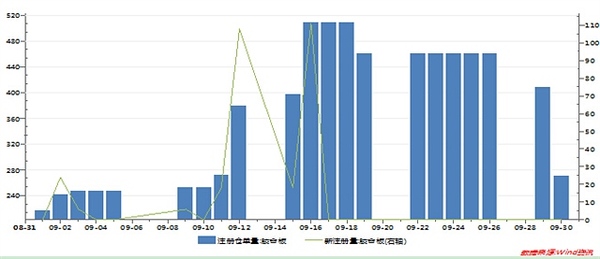

再以1409合約為例,7月底交易所規定交割庫里的膠合板倉單需要全部注銷,所以8月初,交易所倉單數量為0。在8-9月時間里,膠合板倉單數量最多為508手,此時1409合約持倉量為2-3萬手。倉單數量遠遠小於合約持倉數量。

圖2:膠合板倉單數量(2014.8-2014.9)

同時還可能存在另一種情況。膠板多頭主力可以不刻意控制可供交割現貨,但是臨近交割時,根據上述分析,可供交割的現貨相對於未平倉合約規模來說較少,並且膠板注冊倉單需提前7天預報,同時需要到專業的質監局進行檢驗,這導致短時間內空頭難以組織足量的現貨進行交割,那么多頭可以利用這一時機大量的在期貨市場上做多。此時,由於市場預計可供交割的現貨商品不足,期貨價格劇烈上漲,並且只要多頭不急於在期貨合約到期前平倉獲利,而是持有至到期,那么從理論上說,多頭可以逼迫空頭接受較高的平倉價格,否則只能高價買入現貨履行交割。

二、纖板交割品級非市場主流建材

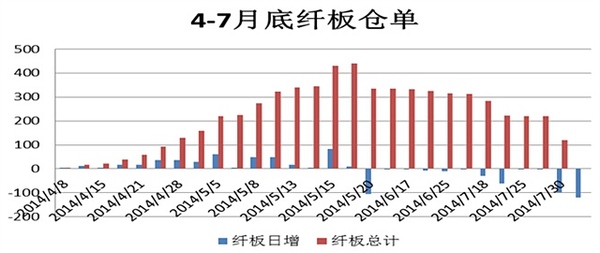

纖維板首批倉單於4月8日在常州奔牛港注冊成功,倉單數量為6手。商家注冊纖維板的積極性較強,纖板倉單最多達440手,遠遠高於膠合板最大倉單數量。據現貨調研,生產商普通反映,大商所規定的交割品中纖板現貨市場占有量較少,非市場主流建材,居民僅使用中纖板裝修家具、門。大型企業因為存在品牌升水不愿意參與期貨市場,所以,纖板出現交割地單一、交割品種單一等問題。后期1409合約纖維板倉單數量最為462手,1501合約注冊倉單僅為124手。

圖3:纖板倉單數量(2014.4-2014.7)

三、推進國標修改進程,引導人造板產品升級

近期,國家相關機構加快對細木工板、纖維板等人造板國標相關指標進行修改。我國人造板行業主要是小型加工廠,據不完全統計,我國木材加工企業大約在6.5萬家以上,而2011年規模以上的人造板企業僅4600多家,國內上市的涉及人造板的企業僅16家。小型加工企業加工的產品環保品級差,大部分均達不到e0級,價格低廉,造成了惡性競爭。通過頒布新的國標,調整和完善產業政策體系,從宏觀上引導人造板產品升級。

2014年,大商所組織各大期貨的研究員分別在江浙地區、西南地區進行考察,並跟據實際生產情況,交易所決定從1508合約開始增設膠合板廠庫交割規則。這都將改善膠合板可供交割現貨的數量,減弱發生膠合板逼倉行情的可能性。

總結: 在現行的人造板國家質量標準下,期貨市場上膠合板合約標的物交割品級遠遠高於現貨市場,膠合板1405合約、1409合約不同程度上均出現了多逼空行情。相反纖維板合約標的物非市場主流建材,期價走勢呈現單邊下行行情。國家已加快推進人造板國標修改進程,引導人造板產品升級,將兩板“膠強纖弱”將進一步走弱。

第二部分:套利機會分析(跨品種套利)

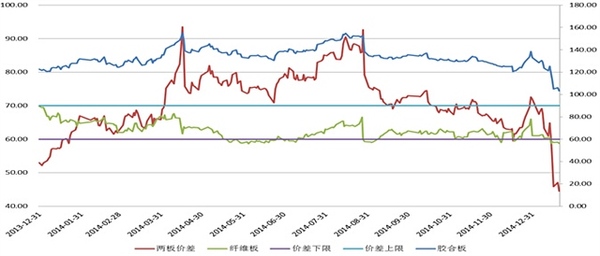

在“膠強纖弱”格局下,膠合板和纖維板存在套利機會。從前期走勢來看,兩板價差確實存在明顯的趨勢。以1405合約為例,臨近交割月時,兩板價差(膠合板價格-纖維板價格)並未出現回歸,相反不斷擴大,價差最大達81.95元/張。價差之所以處於高位,個人認為主要是膠合板出現極端交割逼倉行情。該情形下,存在多膠合板空纖維板套利機會。隨著05合約交割,價差逐步回落到無套利區間,存在空膠合板多膠合板套利機會。同樣1409合約上,臨近交割月時,兩板價差最大可達92.70元/張。之后,價差回歸到無套利區間。近期,隨著膠合板1502合約連續出現兩次跌停行情,兩板價差急速下行至無風險套利下限,並不斷縮小,存在空膠合板多纖維板套利機會。 圖4:兩板價差

第三部分:技術分析

從膠合板指數周線圖,可以看出,膠合板前期走勢分別在臨近1405合約和1409合約交割時,期價出現高點位,形成了“m”頭形態。第一個頭部出現時間點為2014年4月18日,期價為148.25元/張,成交量為346.0萬手,遠高於前期成交量。第二個頭部出現時間點為2014年8月22日,相隔4個月,期價為151.40元/張,較第一個頭部期價稍高,成交量為48.4萬,第二個頭部的成交較第一個頭部顯著減少,反映出市場做多能力已在轉弱。后期成交量逐漸慘淡。當市場普遍認為,1501合約逼倉行情將不能如期而至時,膠合板從底部118.25元/張,逐步回調到膠合板成本中樞133-135元/張,但最終未能得到支撐,期價急速下行,現1502合約以下行走勢為主。 圖5:膠合板走勢

從纖維板指數周線圖,可以看出,纖維板前期走勢以下行頻道為主,從開盤75元/張的價格一路下行到60.45元/張,后期盡管有小幅反彈到67.95點位,之后延續前期跌勢,在58.40點位受到支撐反彈。近期,期價呈現橫盤調整。

圖6:纖維板走勢

第四部分:總結

目前,膠合板主力合約為fb1502。交易所規定的主力合約為1月、5月、9月合約,膠板從1502合約非主力合約變為主力合約時就注定了不尋常的行情。上周膠合板連續兩天跌停,從19日結算起調整交易保證金和漲跌停板,保證期貨市場正常波動行情。

綜合來看,后期膠合板或將延續下行趨勢,纖維板仍將持續延續震盪行情。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇