鉅亨網新聞中心

劉東亮?中國金融資訊網人民幣頻道特約專欄分析師

春節期間我們錯過了什么?——海外市場動盪分析及對國內市場影響前瞻

春節期間,海外市場資訊量極大,金融市場出現劇烈震盪,大有金融危機重演之勢。這種震盪的成因是什么?未來將如何發展?對國內經濟、政策和大類資產的潛在影響為何?在國內外金融市場雙向影響加深和金融資產設定日趨國際化的今天,上述問題不可不察。?

這一輪海外市場動盪集中表現為,風險資產如股票、商品遭到拋售,美元亦遭到拋售,避險資產如各國國債、日元等受到青睞。其中日本和歐洲股市跌幅最大,日經225指數跌破15000點,法國、德國股市遭遇重創,而同期各國國債大漲,收益率紛紛降至階段新低,如10年期美債收益率一度跌至1.53%,幾乎逼平歷史最低記錄,10年期日本國債收益率更是一度觸及負值,美元指數跌幅亦達3.8%,日元避險貨幣屬性再次爆發,兩周漲幅達7%。?

表:春節期間主要金融市場表現(2016.02.01-02.12)來源:Wind、招銀資管

股指 | 10年國債收益率 | 匯率 | |||

美國標普 | -3.9% | 美國 | 1.73% | USD | -3.8% |

日經225 | -14.6% | 日本 | 0.076% | JPY | +7.0% |

香港恒生 | -6.9% | 德國 | 0.26% | EUR | +3.9% |

韓國綜指 | -4.0% | 法國 | 0.657% | GBP | +3.3% |

法國CAC | -9.6% | ? | ? | CNH | +1.3% |

德國DAX | -8.5% | ? | ? | ? | ? |

英國FT | -6.2% | ? | ? | ? | |

對於這一輪全球市場動盪的原因,我們認為主要沿著三條主軸展開:?

1)對全球經濟增長的憂慮。從去年底開始,包括歐洲、日本在內的發達經濟體,和包括中國在內的新興市場都發出了經濟持續減速的信號,各國已有的寬鬆政策未能持續提振經濟,加劇了市場的憂慮。如果說此前對中國經濟增長的擔憂主要體現在大宗商品市場的話,那么這次對全球經濟前景的擔憂則體現在包括股票在內的更廣泛金融資產價格調整上,如股市趨勢性的向實體經濟回歸;同時,避險情緒上升,直接推動各國國債收益率大幅下滑。?

2)美聯儲加息預期的大幅消退。面對經濟下行,主要央行紛紛加碼寬鬆政策,甚至執行負利率,春節前日本央行意外宣布降息至-0.1%的負利率后,春節期間瑞典央行擴大負利率水平,將利率自從-0.35%下調至-0.5%,瑞士央行也表示可能進一步下調負利率,至此,已經有歐洲、日本、瑞典、瑞士和挪威五大央行執行了負利率。?

在經濟放緩和主要央行進入負利率后,美國不能獨善其身的觀點已經開始占據上風,聯儲繼續加息的空間已被大幅壓縮,耶倫的口風從鷹派后退至中性,更多談及了未來經濟的風險,甚至在國會證詞中談及了負利率。加息預期的消退迫使美元多頭平倉,這是春節期間美元大跌的主因。?

3)對歐洲銀行業償付能力的擔憂。由於盈利普遍惡化,市場對包括德銀、瑞信、法興在內的歐洲銀行業巨頭的盈利前景和融資能力感到憂慮,有關德銀將引發歐洲“雷曼時刻”的預期一直發酵,導致歐洲銀行股大跌,刺激歐股大跌及避險情緒上升。?

此外,朝鮮半島局勢緊張和葡萄牙債務風險,與上述因素疊加,亦加劇了金融市場的波動。?

節后國內市場將在多大程度上受到海外市場的影響?我們認為短期可能表現為利空股市,利好債券,匯率貶值壓力有所緩解,而對中長期的影響,則應當關注海外市場是否會發生系統性風險,以及央行如何在放松貨幣政策與供給側改革之間拿捏。?

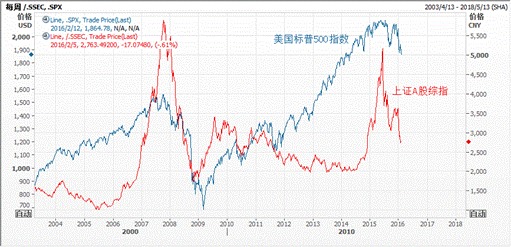

短期而言,1)A股“漏屋偏逢連夜雨”存在補跌空間:雖然A股的開放程度有限,但A股歷來易受到海外股市暴跌的影響,即海外市場熊市時A股大概率是熊市。節前A股剛剛經歷過一輪下跌,本就疲弱的人氣疊加海外股市暴跌的沖擊,可能會令A股在節后出現恐慌性補跌,如果海外股市不能迅速企穩,那么A股下行空間將會超出想象。?

圖1:上證A股綜指與美國標普500指數??來源:路透、招銀資管

圖2:上證A股綜指與日經225指數??來源:路透、招銀資管

2)債券市場或重現“買買買”:春節期間避險需求刺激主要國家國債大漲,幾大央行紛紛加碼負利率,從基準利率、增長前景、通脹預期來看,海外國債收益率預計將維持極低水平,甚至進入負收益率區間,這將從氛圍鋪墊和心理上打開國內債券的下行預期空間。同時,從全球央行的政策協同來講,中國央行堅守不寬鬆必要性已經下降,美聯儲加息節奏的放緩,將會明顯緩解中國央行進一步寬鬆的壓力,預計節后債券市場將會出現一波買氣,重現節前“買買買”的節奏。?

當然債市也存在一些風險點,比如節前大量投放的流動性將在節后到期,如果流動性回流銀行體系不夠迅速,而央行又沒有進行補償的話,不排除會出現流動性趨緊;同時,如果央行重申節前的“做好與供給側結構性改革相適應的總需求管理”,也可能令債市人氣降溫。

3)人民幣匯率貶值壓力短期得到緩解:由於美元大幅下跌,人民幣CFETS指數料將偏軟,人民幣兌美元存在反彈要求,貶值壓力短期或已得到釋放,這從春節期間CNH大幅走強可見一斑,但問題在於,CNH走強節前已經啟動,但同期CNY仍維持弱勢整理,節后CNH是否能帶動CNY走高存在不確定性。?

中長期而言,海外市場對國內的影響將取決於是否會出現系統性風險,一是美國股市是否會展開深度調整?二是歐洲銀行業“雷曼時刻”發生的幾率有多大??

美國股市自2009年見底后持續上漲,迄今未經歷過深度調整,近期歐洲和日本股市的調整較美國更為充分,這意味著美國股市未來調整的壓力較歐日股市更大,美國經濟出現惡化信號,或者聯儲堅持強硬立場,都有可能觸發美股更大幅度的下跌,一旦美股展開深度調整,全球股市將迎來新一輪熊市周期,這對本已疲弱的國內A股、港股的壓力可想而知,不排除會促使上證A股跌向2200點。?

圖3:DB5年期CDS飆升??來源:路透、招銀資管

歐洲“雷曼時刻”目前若隱若現,焦點主要集中在DB,其CDS的表現與雷曼破產前的走勢頗為相似,由於DB擁有大規模衍生交易頭寸,外界很難明確其風險,一旦DB表現出融資困難,不排除觸發金融市場流動性收縮甚至流動性枯竭的局面,雖然德國政府一定會救助DB,但屆時所引起的連鎖反應很可能是一場新的金融海嘯,其對國內的影響也將是巨大的。?

然而上述所有問題的終極問題在於,如果中國外部環境的穩定性持續下降,甚至出現惡化苗頭,那么中國央行要如何協調放松貨幣政策與配合供給側改革之間的關係?節前央行的態度已經較為明確,即為了配合供給側改革,貨幣政策繼續寬鬆的力度和節奏都會大幅低於預期,央行會實施更為審慎的宏觀管理。但如果海外市場的變化加劇國內需求端的困境,並影響到對未來的預期,則一味堅持供給側可能會對實體經濟帶來更大的傷害。

(作者系招商銀行總行資產管理部高級分析師,內容僅代表作者個人觀點,與所在機構無關)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇