〈鉅亨主筆室〉歐洲央行要以QE大戰通縮?

鉅亨網總主筆 邱志昌博士

壹、前言

歐洲央行(以下皆稱:ECB)將在本周四、2015年1月22日召開貨幣政策會議,預估:一、將推出一定規模歐元量化寬鬆貨幣政策(以下皆稱:QE),目前多數經濟學家預估,其規模約為5,000億歐元。這5,000億歐元將以不同比例,分配購買歐元區內各國政府公債。二、自2012年開始,ECB就針對投資等級以下、即債信評等不佳之歐元區國家公債、進行無限購債政策;以防範這些財政脆弱國家,發生主權債務危機。三、ECB繼而在2013年6月16日,又推出負存款準備率寬鬆貨幣政策,塑造非常寬鬆資金環境。如今ECB將又仿美國聯準會(以下皆稱:FED)推行QE政策。四、本文從FED與日本央行近兩年經驗、及近幾年來國際政治經濟時空背景轉變,對本周四ECB之歐元QE政策研究;我們懷疑,這會持續推進歐洲金融市場發展?繼而使市場經濟改善?

貳、2013年6月至今、歐元區多處在極寬鬆貨幣環境中!

回顧FED在QE最後一次、即第三次政策中,是以每個月850億美元,平均購買不動產抵押債券(即:MB)、及政府公債(即:Government Bond),將資金注入到銀行不動產與企業貸款中。美國是單一經濟體,產業結構為全球主流,且勞力移動自由度高於歐盟;「各州」勞力移動比歐元區內「各國」障礙低、即無文化與生活習慣隔闔。ECB則不同,它此舉必需要面對區內各國,多元產業結構與複雜各種不同財政與經濟問題;要以QE分別推動各國經濟成長,必然經過精心設計與情境模擬。

金融股票與債券市場,對市場利率變化一向敏感。貨幣政策有左右貨幣供給,決定市場均衡利率能力。因此債券或股票投資者對貨幣政策,通常會有事前理性預期心理;並也會在事前就預期結果,進行資產配置的調整。因此金融投資者對貨幣政策有預期、與執行兩種效應;這些效應多必然先後反應在股、債市中。如果將執行政策的是全球強勢貨幣、如美元,則其貨幣政策不僅影響該國,同時也會對與其關係密切主要貿易國,有內外部正負面效果。「內部效果」是為對外正面,「外部效果」是為對外負面。FED的QE政策大略分成三次,QE1(第一次QE)、QE2與QE3,對美國與歐、亞洲國家債券與股市多是顯著性利多。歐洲股債市與美股同受美元QE庇蔭,同享多年多頭行情。歐元也是全球第二大準備貨幣,ECB的QE政策難道不會有同樣效應?

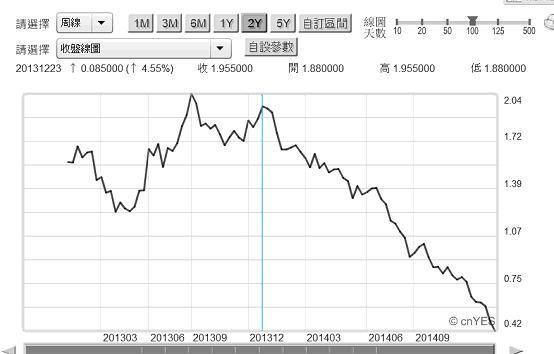

我們以歐元區經濟金融發展,最具代表國家為研究。在歐元區國家中,個別最大經濟體為德國、其次為法國。本文以德國政府十年期公債殖利率,與德國法蘭克福股價指數,做為判斷ECB貨幣政策主要量化指標。當然,在歐元QE真正宣告落實後,我們將會再以失業及經濟成長率為指標,再追蹤這次歐元可能QE的效果。

如圖一,德國十年期債殖利率周曲線圖。自2013年12月23日起,在ECB多項寬鬆貨幣政策下,殖利率已經由2%落入1.995%以下。至今仍然呈現殖利率下降的多頭行情,目前殖利率約為0.423%;債券價格顯著高於美債,近期美十年期債殖利率約為1.8%至2%之間。由此或見,歐元區貨幣市場自2014年6月16日後,至今一直處在資金非常寬鬆環境中,也存在對長期貨幣政策持續寬鬆預期。我們認為,在如此低殖利率環境中,歐元QE政策再對殖利率的邊際效果已經相當有限。

圖一:德國十年期公債殖利率周曲線圖,鉅亨網首頁

[NT:PAGE=$]

再以股價指數的角度研判,若將2015年1月22日,ECB的QE政策以事件分析法(Events Study)邏輯解讀。則短線上、我們也已發現,德國法蘭克福股價指數自上周五、2015年1月16日起,已開始對ECB的QE做出利多反應。當天一交易收盤,德法蘭克福股價指數大漲135.36點,以10,167.77點收盤;再度站上萬點。在歐元貨幣貶值危機已經發生,且瑞士央行在2015年1月15日,緊急鬆解法郎與歐元匯率聯繫制度,及瑞士股價SMI指數崩盤之際。德股竟有再創歷史新高能力,應就是對QE的預期反應。

叁、它山之石的確可攻錯、但無法全盤複製!

ECB或許認為,FED在QE的成功經驗是可以複製的。仿其模式進行歐元QE,未來也必將可降低歐元區高失業率、與低迷經濟成長問題。而歐元匯率續貶、巨貶,這也是必要付出的代價。ECB若以FED經驗為師,則必然認為2009年2月至2014年11月間,FED的QE讓美元弱勢,的確提升了美國貿易競爭力,也漸漸改善美國勞動市場;美國失業率由2008年金融風暴重創後的11.9%,降到2013年底的5.6%。FED在結束QE後,不僅達成降低失業率政策目標,也更進而提升消費者有效需求,預期2015年美國經濟成長率將達3%以上。在QE下,近期歐元匯率正式貶破1兌換1.2美元,ECB可能認為未來或可也可獲得如似成效。在目前油價崩跌,通貨膨脹最大引信已解除下,ECB反認為這運用菲利普曲線理論,將更能以低通膨換取高就業,這是一場付出代價不高的貨幣政策。ECB必然認為,美元可弱也可轉強。如此橫行,歐元匯率Why not?但我們不認為這樣;如果ECB真是這樣思維,則可能是不務實的。

因為就如本文前言所述。一、首先是歐元區經濟體內,各國文化與勞力結構差異很高;且最重要的是,各國財政制度存在顯著差異。部份寬鬆貨幣所釋出資金,將會被該國政府做為彌補財政赤字所用。二、還有在長期福利經濟路線發展下,歐元區人民的思想與價值觀念,彼此間有存在極大差異。這種差異如果沒有改變,會使區內各國各種經濟改革功效將會被打折。

這回顧中國政治與經濟改革長期歷史,即可以理解。中國近代思想改變於1919年5月4日,當時北京大學生因國際列強肆意轉讓中國山東省主權,在中國北京掀起反帝國主義政治運動。這項運動至1926年中,發展為對中國傳統文化思想反醒,及對西方科學的追求、即為「五四運動」。此後在歷經一、二次世界及中國內戰後,中國共產黨於1949年10月1日在北京建政,成立以黨領政的中華人民共和國。1966年8月,中國共產黨中央政治局通過「516通知」,關於無產階級文化大革命決定;1971年四人幫進行「批林批孔」運動。一些中國傳統思想與文化,多因這兩次思想運動發生顯著改變。一直到1977年8月,共產黨第十一次全國代表大會,才宣佈文化大革命結束。1989年開始,中國正式進行社會主義經濟改革。我們認為,今日中國之所以能躍升為全球第二大經濟體,其實是經歷「五四運動」與「文化大革命」思想洗禮。社會進步不只是要硬體蓬勃發展,群聚性價值觀念也要跟進;在社會價格觀念無顯著改變前,硬將對方有效制度套入自身社會中,這會使國家陷入混亂。台灣目前12年教改,及大學教育供給過多現象,多與恣意套用西方思維有關。而ECB套用FED的QE政策,最終結果是否能與美國FED一樣有效?我們懷疑。

圖二:德國法蘭克福股價指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

肆、全球政治與經濟時空背景已經完全不同!

我們認為,歐元區QE對金融市場短期有效,但長期的正面效果可能有限。換言之,我們的判斷是ECB的QE,是推動長期市場經濟不得不做之貨幣政策,對歐元區各國金融股債市場是短期、但未必是長期利多。因為金融市場價格循環,已經多在高峰階段,因此很難再造就出一波長期、3至5年多頭行情。我們還要提醒ECB,必需更認清楚的是,目前及未來國際經濟與政治時空環境,已經與FED進行QE時有所不同。我們相信,ECB對歐元區金融市場價格已高的情況掌握,必然遠優於本文。但它們期盼的是,即使股債市對QE邊際效應遞減,但只要長期以往可對市場經濟有益,則QE就值得一搏。

但本文得再提醒ECB,它山之石的確可以攻錯,但無法全盤複製:一、在2009年3月FED首次QE時,是各國金融市場已歷過一場金融海嘯的巨變、驚魂輔定;而目前全球金融市場已蓬勃發展。全球最大經濟體、美國經濟景氣已顯著復甦。二、雖然歐元區失業率仍居高不下,即使以法蘭克福為代表之股價指數,也已遠離2008年最高點、續創歷史新高。而德國債券殖利率也在最低檔區,即債券價格也已很高。三、ECB現在要面對的、與FED當時最大差異是,國際政治局勢也已改變。軍事強權俄羅斯為阻擋烏克蘭西傾,加入歐元區與北大西洋公約組織,對烏克蘭的干預至今未曾鬆手。也因此在2014年被歐盟與美國進行至少三次經濟制裁。在全球經濟發展中,俄羅斯不再是歐元區經濟密切合作夥伴。四、由於歐、美長期對中東地區用兵,以弭平各國內戰;如敘利亞與伊拉克、阿富汗等國。長期以往終於引發阿拉伯世界、或伊斯蘭教徒不滿,因此在伊拉克北部宣佈建立伊斯蘭國。自2013年起該組織與西方仇恨加深,信徒以戰爭及殺害人命方式脅迫歐美各國政府。1月7日法國首都巴黎發生無預警攻擊雜誌社,與超市、及殺害女警等事件,造成17人死亡。上周1月15日比利時警方出動全國警力,與伊斯蘭教徒發生槍戰。歐洲穩定的社會生活模式,已暫時陷入恐慌狀態中。五、而全球第二大經濟體中國,在2009至2014年間年經濟成長率,多還在7.5%以上。但2015年預估成長率已降為7.1%,有進一步軟着陸、下降至7%以下風險。中國經濟另一新生風險變數為,自2014年第二季起中國房地產價格至今持續降溫。中國市場對全球商品有效需求也已下降,全球商品期貨價格大跌。六、也是因為如此,國際油價自2014年6月16日開始直線下降,被全球期貨市場投資者稱之為「跳水」。北海布侖特原油自2013年6月16日約113美元/桶,已跌至2015年1月初50美元/桶以下,而鋼鐵原料與商品原料價格也已今非昔比。

我們要再強調的是,以金融投資者觀點,法蘭克福股價指數目前已非在低檔區。因為它已由2009年3月,3,588.89點攻上萬點。若非低檔、則歐元QE對股價邊際「預期報酬」效果有多少?10%?20%?30%?而相反地,股市「下方風險」(Down-side Risk)有多高?如果以相對位置比較,顯然目前股價指數下方風險、將遠高於長期投資之預期報酬。還有股價只會因為資金寬鬆,與景氣復甦而上揚;不會有其它非經濟變數干擾來阻撓?這也是對歐元QE無法過度期待之遠慮之一。

圖三:德國法蘭克福股價指數月K線圖,鉅亨網首頁

[NT:PAGE=$]

伍、結論:期待ECB推出更有創意與超過預期之QE!

最後我們還是認為,若歐股的確是強式效率市場,則自上周五1月16日開始大漲的股價指數,就已經在反應歐元QE正面效果。我們當然會想,這一些反應的預期效果,會如同2009年3月後的美股;與2012年第四季後,日經225股價指數般強勁?但事實恐怕未必,它的初步宣告效果,可能在1月22日就會結束。如果是符合預期,則短線股價將由上揚陷入盤整。但若不符合預期,則短線將大幅回檔。所謂是否符合預期,是以ECB的QE金額是否為5,000億歐元為判別;我們期待ECB有超乎預期,推出更有創意之QE。有利於短長期的金融與市場經濟!。

- 講座

- 公告

上一篇

下一篇