年前購屋 善用年終獎金 置產非夢事

鉅亨網記者詹宜軒 台北

要購屋是許多上班族的夢想,年終獎金往往是想買屋者的第一桶金,住商不動產企劃研究室主任徐佳馨表示,買屋前要考慮自用或是投資,如果自用,單身者可選擇套房物件,小家庭或小夫妻建議坪數要在30坪上下,以避免不久後就要面臨換屋,如果是投資,大學學區、市區捷運站附近或成熟商圈內的小套房,由於投資報酬率高、需求強、轉手快,是利用年終獎金購屋置產的好標的。

低單價 低自備款物件為優先考量

普遍來說,上班族年終獎金約在數萬元到數十萬元之間,若純粹要以年終獎金來購屋置產,可以選擇低單價、低自備款的產品,或者到低價區域去選購房子,而中古屋房價低、公設不多,也是下手的好選擇。

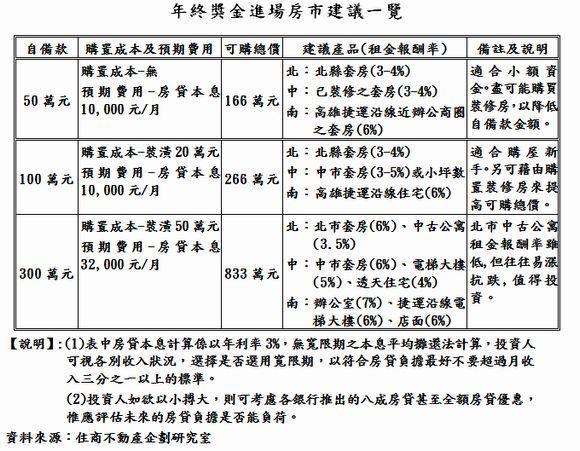

如擔心年終獎金不夠買房,徐佳馨建議,可將年終獎金加上原有存款,增加購屋選擇的範圍,例如增加50萬存款加年終獎金作為購屋自備款,以7成房貸為計算基準,則購屋總價可加大166萬元,在單價20萬元的地區,可以購買多出8坪的房子,若單價只有10萬,可以購買的房屋面積可以增加16坪之多。但在選擇上仍以優質區段為首選,以確保產品增值空間,

白領階級衡量購屋預算 秉持三三原則

中信房屋市場研究中心副理張心妮指出,運用年終獎金購屋,大概有三種形式,第一種是買學區小套房贈與小孩,可收租兼節稅;第二種是當頭期款買個預售屋,或是買中古屋出租,利用租金繳交房屋貸款,第三種方式是換屋,連同年終獎金湊足一定的購屋自備款,換間大的房子。

在資金運用方式上,張心妮認為,目前銀行房貸利率多在4%以下,100萬貸款每月本利攤還約在6000至7300元之間,等於拿房租繳房貸,而資金有限的消費者也可利用銀行的寬限期,讓自己從容買屋。但房仲業者也提醒上班族,買屋在預算控制上,最好本持「三三原則」,就是每月房貸不超過家庭收入的三分之一,自備三成左右頭期款,以避免資金過緊,買了房子賠了生活品質。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇