香港聯系匯率制度的新挑戰

鉅亨網新聞中心

萬釗 中國金融資訊網人民幣頻道特約專欄作家

摘要:香港經濟基本面伴隨中國經濟的持續調整而走弱,而港幣所掛鉤的美元隨著美國經濟復甦而走強,香港經濟基本面與貨幣出現背離,猶如兩個反方向轉動的齒輪,其背離的時間越長,港幣面臨的壓力越大,這是近期港幣走軟的基本面原因。基本面的壓力為國際炒家提供了可乘之機,國際炒家並不是危機的締造者,而是危機的助推者,其做空行為會加劇金融市場的超調,並拖累經濟基本面的恢復。

另一方面,伴隨人民幣國際化和資本項目的逐步開放,香港金融市場與大陸經濟之間發生著更加錯綜復雜的聯系,這使得國際炒家可以發動相比98年亞洲金融危機時更加復雜、隱秘、立體的金融攻擊,大陸和香港的監管當局有必要加強協作,聯手應對。

對於實行貨幣局制度的經濟體而言,只有該經濟體跟掛鉤國的經濟周期保持基本一致,才能保持穩定。考慮到香港和中國的經濟日趨同步,短期內香港聯系匯率的穩定與否,並不取決於香港,而是取決於中美兩個經濟大國的經濟周期能否重歸一致;而從中長期角度看,港幣脫鉤美元、掛鉤人民幣是更優選擇,但是需要縝密和穩妥的方案設計和過渡安排。

香港經濟基本面伴隨中國經濟的持續調整而走弱

如果我們觀察中國和香港的實際GDP增速,可以看到過去20多年間,香港跟中國整體的經濟變化趨勢基本相同,尤其是08年次貸危機以來,香港跟中國經濟的一致性明顯增強。由於中國經濟正處於“三期疊加”過程中,經濟仍將繼續調整,因此可以預料,在未來一段時間,香港經濟仍將繼續回落。

圖:中國GDP增速(黃線,左軸)與香港GDP增速(白線,右軸)

來源:BLOOMBERG

從香港經濟的內部結構來看,香港服務業占GDP比重由2000年初的82%不斷攀升到2015年三季度的89%,使得香港經濟的外生性繼續加強,更容易受到外部經濟的負面沖擊。

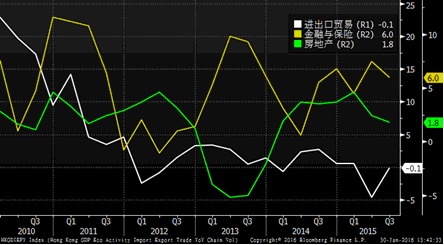

如果我們進一步分析香港服務業的三大支柱:進出口貿易、金融與保險、房地產及商業服務(三者占服務業比例為51%,占GDP總量比例為46%),可以看到受到世界貿易持續疲軟的影響,進出口貿易增速從2010年一季度的22.9%滑落至2015年三季度的-0.1%,是拖累香港經濟下行的主要因素。考慮到全球經濟復甦的遲緩和貿易的疲軟,香港的進出口貿易短期內難以企穩。金融和保險以及房地產也處於周期性下行中。

通過考察香港經濟的內部結構,我們同樣認為在中國經濟整體尚未觸底企穩之前,香港經濟難以“獨善其身”。

圖:香港進出口貿易(白線)、金融與保險(黃線)、房地產(綠線)的實際增長率

來源:BLOOMBERG

疲弱的基本面限制了香港應對危機的能力

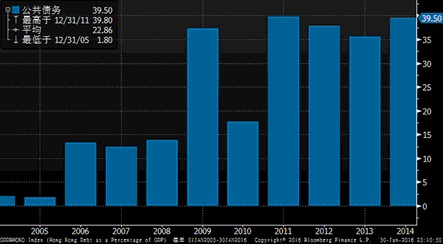

我們首先來看香港政府部門的公共債務占GDP的比例,可以看到公共債務比例經歷了三個階段,2005年,香港公共債務占GDP比例非常低,在2%左右,2006年—2010年,除了2009年美國次貸危機的沖擊之外,公共債務比例維持在15%左右,但是在2011年之后,受到全球經濟疲軟的影響,香港政府通過提高公共債務的方式刺激經濟,公共債務比例升至40%左右,較高的公共債務比例限制了財政刺激經濟的空間。

圖:香港公共債務占GDP比例

來源:BLOOMBERG

在外匯儲備充足性評估上,香港目前3588億美元的外匯儲備是基礎貨幣的1.75倍,1998年香港外匯儲備為700-900億美元,基礎貨幣為1900億港元,按1美元兌7.75港元換算,1998年香港外匯儲備對基礎貨幣的覆蓋率約為2.86-3.67,目前外匯儲備對基礎貨幣的覆蓋比例有所下降。

香港金融市場與中國經濟形成廣泛而復雜的聯系

伴隨著人民幣國際化的快速發展和中國資本項目的逐步開放,香港金融市場與中國經濟已形成廣泛而復雜的聯系,主要包括:

第一,香港資本市場中包括大量中國上市公司,其市值占比達56%,中國經濟下行拖累中國在港上市公司的利潤下滑,壓低公司股價和估值,這方面的影響比較透明,本文不再贅述。

第二,香港銀行業承擔了越來越高的大陸負債敞口。自2008年次貸危機后,美國為了刺激經濟復甦開啟“QE”,極大壓低了境外外幣融資成本,大量境內機構進行“借美元等外幣,投人民幣資產”的套息套匯模式,其中大量的負債敞口由香港銀行業提供。但是這部分負債敞口並沒有得到充分關注,因為其中很多負債是以大陸公司在離岸的殼公司借款,然后以FDI的形式流入,因此在外管局統計中不列入外債,而是列入FDI,從而低估了這部分負債的規模。

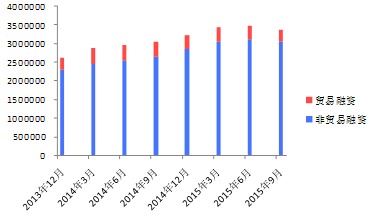

圖:香港對中國內地相關貸款(單位:百萬港元)

來源:香港金管局

香港金管局定期發布香港銀行業對中國內地的相關貸款規模,已發布的數據顯示,截至2015年6月底,貸款規模在持續增長,其中貿易融資規模在萎縮,非貿易融資是增長主力。而香港銀行業對中國內地的貸款規模在2015年9月底出現下降,與“811”匯改后境內機構開始去境外外幣杠桿相對應。

當中國經濟下行時,該部分負債的違約風險增加,另外當前外匯管理的口徑變嚴,其政策出臺的初衷在於延緩資本的流出,緩解匯率貶值的壓力,但是也有可能阻礙還貸資本的流出,從而造成預期之外的違約,“誤傷”香港銀行業。

第三,香港是主要的離岸人民幣市場,央行對境外人民幣業務參加行在境內代理行的存放凍結了一部分準備金,削弱了境外人民幣業務參加行的整體履約能力,境內銀行業對離岸市場的拆借也可能面臨限制,因此當離岸市場出現大規模人民幣拋壓的時候,如果香港銀行業無法及時將人民幣空頭頭寸平盤,在極端情況下將面臨虧損(可以簡單理解為離岸人民幣的“集中擠兌”)。

98年亞洲金融危機期間,國際炒家曾經在股票、利率、匯率、期貨等多個市場借助多種工具發起多次立體式攻擊,現在港幣、離岸人民幣CNH、在岸人民幣CNY之間又形成了復雜的聯系,使得國際炒家可以發動更加復雜、隱秘、多維的攻擊。因此非常有必要以中央人民銀行和香港金管局牽頭,聯合大陸和香港的金融監管部門,組成跨境、跨市場的市場監測小組,聯手應對危機,尤其是港幣和離岸人民幣CNH之間的復雜聯動值得高度關注。

最後,香港作為高度開放的小型經濟體,貨幣局制度有助於穩定經濟預期,但是在貨幣局制度下,貨幣政策不獨立,因此當自身與掛鉤國的經濟基本面出現背離時,該經濟體無法通過獨立的貨幣政策調節經濟,進而帶來脫鉤壓力。考慮到香港和中國的經濟日趨同步,從中長期角度看,港幣脫鉤美元、掛鉤人民幣是更優選擇,但是需要縝密和穩妥的方案設計和過渡安排。

(作者為金融監管政策研究院首席宏觀分析師,現就職於招商銀行金融市場部)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇