誰才是30城樓市之真正霸主

鉅亨網新聞中心

2014年12月31日,cric研究中心發布了2014年中國房地產企業top100排行榜。通過top100房企的項目銷售清單,我們進一步從城市入手分析:各城市top10的市場份額達到多少?各城市市場的top10企業特征又是如何?

30城市場競爭差異大,一線城市相對均衡

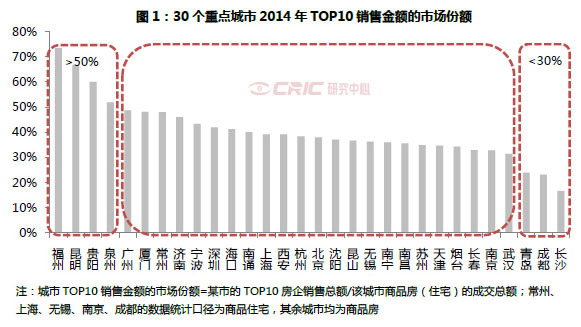

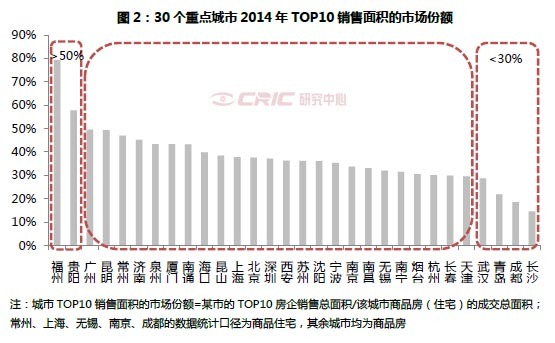

據30個重點城市2014年銷售top10市場份額來看,無論以銷售金額抑或銷售面積計算,均可將這30城大致分為三類:第一類為市場高度集中城市,前十強房企市場份額占到半數以上,福州(樓盤)、貴陽最為典型,其次昆明(樓盤)、泉州(樓盤)也較為明顯;第二類為市場較為分散城市,前十強的市場份額不足3成,主要代表有青島(樓盤)、成都和長沙(樓盤)三個城市;第三類為市場競爭程度相對均衡城市,多數城市均屬該類,十強的市場份額基本處在40%上下。

單個典型城市來看,城市間市場集聚度高低差異巨大,先來看銷售金額的市場占比情況,福州2014年top10銷售金額的市場占比高達73%,相對的,長沙top10銷售金額僅占全城總額的17%;再來看銷售面積的市場占比情況,同樣是福州遙遙領先,面積top10總和逼近市場80%,而30城中占比最小的長沙僅15%,差距懸殊。

就城市能級而言,一線城市均集中在競爭相對均衡類別,一來北上廣深市場需求大,進駐房企多,呈現出百花爭鳴的局面,集中度自然不會癡高;二來一線城市土地價格以及開發成本相對高昂,對進駐房企資金及運營能力要求高,部分房企難邁進入門檻,因而市場又存在一定的壟斷性,總的來說,一線城市可謂壟斷競爭市場,壟斷與競爭並存。其中,廣州(樓盤)較為特殊,top10占比接近50%,屬於一線城市最高水平,這與其當地的房地產發展階段和特征密切相關。

精耕大本營且市場規模小致高集中度,規模大城競爭更激烈

延續上述分類方式觀察各類城市top10房企的企業特征,不難發現,市場集聚性強的城市多為房企總部所在地,閩系房企為近年來勢頭最盛的派系,陽光城(000671,股吧)、融信、金輝、泰禾等新晉黑馬均發家於福州,該類房企的發展模式多為立足、精耕大本營,再拓展全國市場,因而福州作為其大本營,2014年前十強基本被此類房企囊括,同時福州商品房整體成交規模較小,2014年商品房成交金額近543億元,前十強占比顯得尤為突出。類似的城市有如貴陽、廈門(樓盤)、泉州,皆是本土發跡房企坐莊。

市場集聚度小的城市,諸如長沙、成都、武漢(樓盤)、青島,這類城市基本上不存在本土強勢企業,全國性房企在當地風生水起,占據top10多席,但十強占比不大,主要原因在於該類城市成交規模巨大,就2014年成交面積而言,成都、武漢、長沙在30城位列三甲,成都甚至接近2200萬平方米,成交金額更是僅次於北上廣,達1589億元,如此龐大規模只能眾多房企分食,雖top10房企都是全國性大房企,最終占比並不突出,對中小房企仍有巨大生存騰挪空間,市場競爭也更加激烈。

對企業版面而言,城市間競爭程度各有差異,房企進駐新城市自是難度不一,競爭程度高、集中度低的城市各房企競爭力相當,進駐較易,只要能夠迎合當地購房者置業需求,便不至於出現水土不服現象,而且該類城市市場規模大,精心經營也能逐步占領一席之地;而競爭程度低、集中度高的城市當地龍頭房企市場占有率高,本土房企實力與勢力均不可小覷,新進企業進駐風險不在話下,實難打破現有格局,若無“金剛鉆”這樣的絕對競爭優勢我們建議最好還是別攬這“瓷器活”,盡量選擇競爭環境寬鬆的城市突破為妙。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇