85后趙小姐精明理財之道

鉅亨網新聞中心 2015-09-29 14:38

“她理財網”財蜜趙小姐2008年畢業后進入工商銀行,做起了大堂經理,天天忙得四角朝天為別人數錢數到手抽筋。這一年我光榮的加入了月光族!

2010年開始每個月發了工資,我都強迫自己先存1000塊定期,就算月末餓死也不能花!就這樣,加上年終獎,我攢下了人生的第一個2萬塊。

2011、2012年又陸續嘗試了基金定投、12存單法(后來才知道這么洋氣的名字),股市不好,互聯網金融還沒這么火。

2013年結婚買房后,又回到了身無半分存款的日子,一切從零開始。

2014年開始接觸互聯網金融,基本已經放棄定期存款了,用靈活性和收益性都更高的小火雞代替了。

在銀行的這幾年,趙小姐天天看著理財經理在哪里忽悠用戶買分紅險、萬能險。看著她們說的天花亂墜,我的心都癢癢了,興沖沖的去找理財經理姐姐買保險。姐姐深深地教育了我“買保險就去買意外買壽險買重疾,在銀行買,你錢多要做貢獻啊?

當時還不明白她時什么意思,好奇害死貓,我不甘心的去看了很多保險的資料。從此以后,我再也不想買銀行的保險了,所謂保障+投資。還不如我自己買保障性保險,自己去做投資。

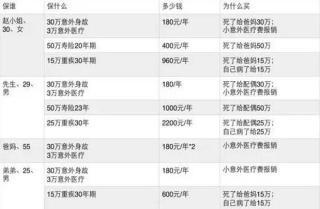

在了解了保險的真相之后,我陸陸續續買了很多保障型保險,300多萬。(當然是保額,不是保費)。但每年保費只有6000左右。保障了趙小姐、老公、爸爸、媽媽、弟弟五個人。

1、弟弟——剛參加工作的單身一族

25歲、典型的90后小朋友;剛畢業掙錢少、幾乎月光(紅包支出特別的多,他說就放零存整取了),沒太多的存款;真是一個人吃飽了全家不餓的狀態。

(1)意外險

我給全家所有人買了意外險,開始的時候是每人每年240塊,30萬意外身故殘疾+3萬意外醫療。從最早在代理人哪里買那種意外保障卡,300元左右,到后來在網上買,幾乎一樣的保額變成240塊。

(2)重疾險

我們家人都是微胖體質,感覺總是在健康上比別人差了那么一點,現在北京這霧霾天兒,真擔心自己會得肺癌,所以給弟弟買了15萬重疾、保額不算高。

2、我和先生——兩口之家向三口前進

85后小夫妻,我在銀行他在政府,五險一金收入穩定;兩邊父母四個老人目測5-10年年都暫時不用我們花錢照顧,逢年過節禮節性照顧金額可忽略不計,以后照顧老人會是個大頭;結婚兩年,存款有但不多貸款倒是不少;5年內還面臨著要孩子,小區幼兒園每月3500只是學費,還得買個車帶著娃娃出去玩長見識,頓感壓力山大……

(1)意外險

因為不知道意外和明天哪一個先到,上面已經提到了,全家都賣了意外險;30萬意外身故殘疾+3萬意外醫療=180元/年

(2)壽險

我們兩個人收入相當,任何一方出現意外,另一個人貸款還起來就會很費勁、外加上四個老人+一個孩子,活著的那個人都會很艱難,因為對彼此的愛,還有對父母孩子的愛還有責任,所以我們兩個人分別投保了50萬的壽險。因為現在沒有孩子,只考慮房貸和孩子買了50萬,有了孩子肯定不夠,到時候夫妻雙方會每人增加50萬壽險。

(3)重疾險

現在的北京這環境 ,大家都懂;年輕人的工作壓力,是吧;裝修污染什么的,各種疾病年輕化真的是太可怕了。真擔心自己萬一生病了,花光家里積蓄不算,說不定還得再去借錢,一病回到解放前。

工商銀行除了五險一金,還有補充醫療,具體細則不說了,總之基本自己負擔不了太多,之前有個阿姨的了腦瘤,在天壇做了兩次手術、花了40萬,社保報了10多萬,單位補充醫療報銷了差不多20萬、工會還給了幾萬塊錢,所以我的重疾險只買了15萬,要是離開,我會立刻再增加15萬的重疾;重疾險買的規劃君推薦的新華i健康,因為常年銀行工作壓力大多少有點亞健康,所以需要體檢的估計我身體也不會特別的好,干脆選這個不用去體檢

先生單位說是國有企業,但福利沒有宇宙行好,只有五險一金,所以給他買了30萬的重疾。真生病了30萬夠也就夠了。

3、父母——安享晚年老兩口

60后老夫妻,沒有五險一金,只有新農合。

其實他們兩個是太需要健康保障了,重疾醫療都需要。有多需要每一個做兒女的都懂,不想贅述,怕自己眼淚掉下來弄臟了鍵盤

(1)重疾

這個年齡買定期的只找到一款還只能保障10年,真的是不管用

看了看好幾款終身重疾,保障10萬,每年交1萬甚至1萬多,我只能“呵呵~~”我還是自己攢錢吧。

(2)高階醫療

沒有給爸媽買成功重疾險,我真的是不甘心啊,但老人家年紀大了我知道,保險公司也知道,誰也不會做賠本的買賣!后來我想哪怕多花點錢,我給他們買個醫療險吧,高階醫療險,這個老年人也能買。這產品真好,看病還能去私立醫院,社保外的也報銷,真好,哪哪都滿意,好的就買這個了。理想很豐滿,現實卻很骨感。保費一人一年兩萬多。兩人一年5萬多塊。

因為我接觸金融解除保險的時候,他們就已經50歲了,我盡我所能,也沒能找到一款經濟實惠性價比高的健康保險買給他們。

截止目前,爸媽每人買了一份意外險,意外造成的小傷小痛可以給報銷了。要是大病大災兒,就只能靠新農合報銷一部分,剩下的我和弟弟負擔了。

4、關於孩子

趙小姐的干兒子浩浩今年2歲,明年就該上幼兒園了。浩浩爸爸是趙小姐的好朋友,兩口子都是公務員,家里條件不錯。孩子剛出生,就有做保險的親戚去忽悠他們買教育險,一年交好幾萬,上高中大學返錢的那種,趙小姐果斷沒讓浩浩爸爸買,我說你有那錢就給自己買份保險,每年花不了幾百塊錢。真出事了孩子的一大筆錢也能好好生活學習。

另外小男孩好動淘氣,買份意外也很有必要;再買一份到浩浩20歲或者25歲的重疾,20萬。

兩項加起來一年500塊。

(機構來源:她理財網 作者:趙小姐)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇