詳解上證50ETF期權:散戶作別滿倉踏空還是面臨深度宰割

鉅亨網新聞中心 2015-01-11 09:56

編輯 | 付健青

1月9號,證監會正式公布《股票期權交易試點管理辦法》及《證券期貨經營機構參與股票期權交易試點指引》配套規則,並批準了上交所可開展股票期權交易試點,試點產品為上證50ETF期權,正式上市的交易日為2015年2月9日。

金融界網站小編瀏覽發現,觀點分化嚴重,一方面是很多提示,告訴投資者可以避免“滿倉踏空”了。但另外一方面,是很多投資者在社交平臺上的迷茫。

那么,我們先來試著弄明白,什么是上證50ETF期權,又如何操作呢?這些操作將怎樣影響市場和投資者?金融界網站小編試著做了如下整理,供您參考(也歡迎交流、指正。聯系郵箱:jianqing.fu@jrj.com.cn)。

什么是上證50ETF期權

資訊流太大,一個詞一個詞的解釋吧。ETF是交易型開放式指數基金,通常又被稱為交易所交易基金(Exchange Traded Funds,簡稱“ETF”),是一種在交易所上市交易的、基金份額可變的一種開放式基金。上證50ETF就是以上證50指數成分股為標的進行投資的交易型開放式指數基金。

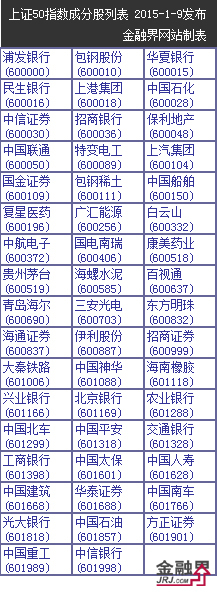

上證50指數成分股名單

上證50指數依據樣本穩定性和動態跟蹤相結合的原則,每半年調整一次成份股,調整時間與上證180指數一致。特殊情況時也可能對樣本進行臨時調整。這說明它會自動進行股票分散化投資。通常情況下,對任何單一股票而言的風險,對ETF來說只有“一點點”。同時,上證50ETF中70%是金融股,這將使得金融股具有很強的流動性溢價。

那什么是期權呢?期權又稱為選擇權。期權是買方像賣方支付一定費用后,在權利期間以特定的價格買入或賣出一定數量的資產,但沒有必須買進或賣出的義務,賣方須履行其義務。看不懂?簡單地說這種權利買房子,談好價錢,交了定金,房價下跌,房子可以不要;房價上漲,開發商也必須按之前談好的價錢售出。

期權合約包含哪些要素?

一張期權合約主要由5個要素構成:

一是合約標的,是指期權交易雙方權利和義務所共同指向的對象,比如上交所股票期權合約標的是指在上交所上市交易的單只股票或ETF。

二是行權價格,是指期權買方行權時標的證券的買賣價格。

三是到期日,它是期權合約有效的最後一日,即在該日后,期權合約將被摘牌。

四是合約單位,是指單張合約對應的合約標的的數量。

五是合約類型,是指期權合約的權利類型,即一張期權合約到底是認購期權還是認沽期權。

例如:投資者老李買了一張行權價格為1.700元、合約單位為10000、12月24日到期的50ETF認購期權,這意味著老李在12月24日當日可以以每份1.700元的價格買入10000份50ETF。

目前我國資本市場的做空工具主要有融資融券、股指期貨。至此,股票期權與融資融券、股指期貨一起成為資本市場具備做空和做多的金融衍生品。根據國外經驗,期權作為金融工具的重要一環,可以增加市場對沖流動性。

操作層面提示

個人投資者需有“經驗”

上交所發布的對應規定稱,個人投資者參與期權交易,申請開戶時托管在其委派的期權經營機構的證券市值與資金賬戶可用余額(不含通過融資融券交易融入的證券和資金),合計不低於人民幣50萬元。

普通機構投資者應符合證券市值與資金賬戶可用余額(不含通過融資融券交易融入的證券和資金),合計不低於人民幣100萬元,同時凈資產不低於人民幣100萬元。

同時還規定,個人投資者還需具備融資融券業務參與資格或者金融期貨交易經歷,或者在期貨公司開戶6個月以上並具有金融期貨交易經歷,無嚴重不良誠信記錄以及承受風險等能力。

這實際上也說明,這依然不是一般“散戶”可以玩的。

交易規則和“套利”

上交所在首個試點中僅選擇上證50ETF作為期權合約標的,合約類型分為認購期權和認沽期權兩種,行權價格共設1個平值、2個實值、2個虛值,共設當月、下月、當季月、下季月4個合約到期月份,以實物交割。股票期權是E日行權申報,錢、券是E+1日交割,E+2日才能交易賣出,股票期權的行權日安排在第四個星期三。

上交所在試點中進行了單筆申報限額,規定期權交易的申報數量為1張(以ETF期權為例,即1萬份)或者其整數倍,限價申報的單筆申報最大數量為10張,市價申報的單筆申報最大數量為5張。

關於有一些人說的套利機會,邏輯是這樣的:當ETF二級市場價格小於基金單位凈值時,通過二級市場買進ETF,然后於一級市場贖回一籃子股票,再於二級市場中賣掉股票,賺取之間的差價。比如,投資者現有資金100.30萬元,上證50ETF二級市場價格1元,基金單位凈值為1.05元,在場內買入基金份額100萬份,再將買入的基金份額贖回,並將贖回的一籃子股票賣出變現,獲利為104.06萬元減去100.30萬元等於3.76萬元(除去0.5%的申購贖回費、0.3%的基金交易費、0.4%的證券交易費等相關費用)。

反之,當ETF基金單位凈值小於二級市場價格時,首先在二級市場買進一籃子股票,然后在一級市場申購ETF,再於二級市場中以高於基金單位凈值的價格將申購得到的ETF賣出,賺取之間的差價。

從ETF的套利機制不難看出,對於普通中小投資者來說,在交易所出手買入ETF時,應以接近基金份額凈值的市價買賣,尤其不要在折價或者溢價較高時追漲(殺跌),以免因套利砸盤而遭受損失。

會如何影響市場呢?

申萬規則對期權推出點評應該是最接地氣的,全文摘編如下:

加大波動、金融籌碼戰略價值是人盡皆知的資訊,我談幾點不同的想法,照例要得罪人的,先謝罪了!

1、在中國特色的金融創新事件中,管理層一直處於既希望市場化,又希望別出事的糾結狀態,所以期權推出初期,恐怕難興波浪。

2、大家捫心自問,這輪金融股上漲是否已經預期到了ETF期權的推出?搶籌50是否已經沒有太多的預期差?所以對多頭來說,最理想的情況就是50帶著指數沖沖3500;對空頭來說,這個位置開始大規模做空?羊沒養肥就宰?所以,在這個總體震盪的位置上,管理層極具智慧地推出了期權工具,牛!

3、下面又是得罪人時間:對券商是否利好?長期看肯定是,相信大家都記得我們10月下旬慷慨激昂推券商時說的:“市場好交易量高是預期之中的,我要的是中信證券(行情,問診)07年權證一把賺20個億的超預期!”(實際上券商12月月報幾乎全部低於其預期再次證明了中國上市公司的市值管理特色),但是看短期,真的很超預期嗎?后面還有更多的超預期好訊息嗎?不妨理性一點!

4、得罪人時間之二:長期看,大票估值提升是大勢所趨,所以有人說96香港權證推出后,仙股熱度退潮,小盤股慢慢被邊緣化,估值從30-50倍降至最低時的3-5倍。所以小股票分化是必然結果!老老實實地買入有業績,能看資產負債表和現金流量表的白馬成長是成長型投資者的長期生存之道(當然,在移動互聯網時代,商業模式清晰,部分能扎扎實實出流量和用戶數但是暫時沒有盈利的互聯網股票也可以考慮,但是A股有幾家?)。

得罪完人,我再強調一下我的一季度市場判斷:無論從媒體導向、新股加速還是周五關於限制保險資金購買兩融憑證的預期,藍籌都將結束快速上行期,總體進入3100-3600的震盪區間,倉位、風格、主攻行業都不是下重注的時候,建議相對均衡,這個位置上的白馬成長股票和藍籌的風險收益相對均衡,難分伯仲(去年末我們堅定認為藍籌最優、白馬成長次優)。

這句是金融界網站小編提醒的:總之,總體震盪時,倉位要相對均衡,不要全倉賭暴富!

最後,大家好好悟一下這個段子:

關於股票期權:炸彈中石油,大王農業銀行(行情,問診),小王中行,平安/中石化/工行/建行四個二,拿到七張大牌相當於一成流動性控住五成權重,玩死多空頭!HS300要失寵了!查一下sZ50各銀行權重,銀行研究員自此后要成頭牌行業了!個股期權再出來就更牛了。玩死短線炒家!

------------------------------------------------------------------------------

注:這篇文章首發在金融界網站微信公眾號,想快一點看到?那就打開微信搜:jrjnews2013,有更多投資相關的精彩文章,還有低傭金開戶、免費投顧服務、限時搶購的8%受益理財產品呢~

直接在微信的“發現”中打開“掃一掃”,對準下圖,也可以關注:

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇