鉅亨網投顧第三季投資展望 風險潛伏,債不可少

鉅亨網新聞中心

三月時我們認為全球主要央行將聯手採取寬鬆貨幣政策,擺脫通貨緊縮為第一要務,因此,第二季投資主軸為尋找較高及較穩定的收益來源。雖然聯準會於第二季前半段時不斷強調加快升息步伐及縮緊貨幣政策,但五月不佳的勞動數據公佈後,聯準會像洩了氣的皮球般回到鴿派立場,升息因素拿掉後,債券市場自然大好。加上六月的英國脫歐公投,政府公債及投資等級債券受到避險資金追捧,出乎市場意料之外的脫歐決定公佈後,更一舉推升美國、德國政府公債價格及黃金價格。

隨著第三季的到來,目前全球貿易、企業信心等數據依然脆弱,根據世界銀行研究報告,美國、歐洲及中國的政策不確定性持續攀升,加上英國成功脫歐後,荷蘭、法國及義大利紛紛傳出也想舉辦脫歐公投的聲音,全球金融市場處處潛伏著風險。由於金融市場的脆弱,美國、歐洲、日本及中國央行的總資產負債表規模持續擴大,全球資金依然充沛,如何在最小風險的情況下追尋收益仍是第三季主軸。

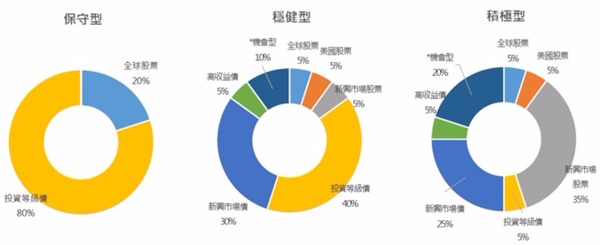

保守型: 投資等級債券及全球股票分散風險

11月將迎來美國總統大選,越接近選舉日,川普的發言都將影響全球股市走勢,對於市場的殺傷力可能不小於英國脫歐公投。因此,建議保守型投資將大部份資產配置於投資等級債券(已開發國家政府公債、投資等級企業債券),為提升收益,小部份資金可分散配置於全球股票,以規避單一國家風險。

*註:機會型基金係指研判具有短線上漲潛力的基金種類,包括單一國家型或產業型基金;由於波動風險較高,佈局前建議投資人仔細衡量自身的投資組合及風險承受度再進場,且應避免將全部資金投入此類資金。投資人應按照自身風險承受度審慎評估,以上保守、穩健、積極及機會基金並非指投資人風險屬性。資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2016/6/28。

投資等級債券: 避險好所在

在全球主要央行持續放水下,已開發國家政府公債殖利率持續走低,德國及日本15年以內政府公債殖利率皆落入負值,而先前一直大喊要升息的美國,目前10年公債殖利率也降至1.5%。根據聯邦基金期貨利率(截至6月27日),美國聯準會今年底升息機率僅7.7%,降息機率更高達20.4%,顯示市場預期美國今年非但不會升息,甚至會因為市場動盪而降息,較高評級的政府公債及投資等級債券自然將受益。

公債殖利率持續走低

資料來源:Bloomberg,資料日期2016/6/27,鉅亨網投顧整理。

全球股票: 降低比例等待機會

全球股票資金大多配置於美國、歐洲及日本等已開發國家,考量到美國勞動市場品質不佳及企業獲利下滑,我們對美股看法較為悲觀,而歐洲及日本的負利率政策嚴重打擊金融業(截至6月27日,MSCI歐洲金融類股及MSCI日本金融類股今年以來分別下跌30.18%及31.93%)。在已開發國家經濟前景未明下,建議減少全球股票比重,待美國經濟數據帶頭復甦後,再提升股票比重。

穩健型: 加入新興市場及高收益債券

對於穩健型投資,除了全球股票及投資等級債券,加入新興市場債券、高收益債券及新興市場股票,以期望在盡可能減少風險的情況下,提高期望的報酬率。

新興市場及高收益債券: 資金潮依舊

全球市值前九大銀行存款從2010年第四季的10.4兆美元暴增至今年第一季的15.1兆美元,但全球政府公債殖利率卻從2.07%降至0.63%,全球投資級債券殖利率則從3.77%降至2.47%(2010年第四季至2016年第二季)。對於銀行或保險公司來說,手上資金大幅增加,但是能帶來穩定且較低風險報酬的投資工具卻大量減少,資金將被迫轉進新興市場債及高收益債等殖利率較高的固定收益工具(截至6月13日,全球高收益債及新興市場主權債殖利率分別為7.14%及5%)。

雖然低利率及寬鬆貨幣環境同時有利於新興市場債券及高收益債券,但考量到美元走高恐再次壓抑原油價格,加上能源類債券將陸續迎來債務到期高峰,美國能源高收益債券的違約率可能走高,因此,相較於高收益債券,我們更看好新興市場債券。

新興市場股票: 中國及印度各擅勝場

新興市場整體差異甚大,而其中的金磚四國中,我們較看好有估值優勢的中國及經濟起飛中的印度。中國股市本益比僅13.58倍(滬深300指數,截至6月27日),低於歷史平均的18.9倍,過去本益比處於類似水平時,未來七年股市平均年化報酬約為10%;印度雖然面臨央行行長即將離職的衝擊,但印度政府再度解除多項外資投資限制門檻,加上新央行行長可望再度下調利率,印度經濟成長率仍有上行空間。

積極型: 黃金、生技、地產

對於積極型投資,除了提高印度及中國等新興市場股票的配置比例外,我們增加了黃金、生技、地產等更積極的投資選項。

下半年除了美國大選外,法國勞動法改革爭議持續,罷工及示威遊行不間斷,加上難民持續湧入下,極右翼及反移民政黨持續在歐洲攻城掠地,政治黑天鵝隨時都有可能出現。而日本政府面臨擴大寬鬆規模的兩難,央行直接融通政府債務可能有嚴重後果;沙烏地阿拉伯改革計畫不切實際,若失敗恐爆發動亂並影響全球油價,擔心黑天鵝出沒,黃金將是首選。

生技: 跌深潛在反彈力道大

今年以來生技類股走勢異常疲弱,相較於標普500僅下跌2.12%(截至6月27日),NBI指數下跌28.7%,目前指數再度回到今年以來的低點。從基本面來看,生技類股營利率及獲利率分別為12.34%及3.1%,均高於第一季的11.52%及2.33%,生技類股疲弱走勢並非本身盈利狀況惡化,未來若市場情緒恢復,生技類股將有反彈空間。

地產: 全球佈局,分散分險

英國公投結果公佈後,嚴重衝擊英國及歐洲房市,英國REITs及歐洲REITs指數當日分別下跌14.08%及8.95%,但全球REITs指數僅下跌1.13%,分散全球佈局確實有效減少單一事件帶來的衝擊。目前全球REITs指數的股利率為4.18%,相較於異常低的全球公債殖利率,REITs殖利率確實提供吸引力,建議較積極投資人以全球REITs為佈局標的,以分散風險。

結論

全球依舊處於供給過剩、通貨緊縮風險猶存、對未來信心脆弱的困境中,聯準會錯過第二季可能的加息時點後,今年升息機率渺茫,目前甚至有調降利率或實施QE4的聲音出現。若聯準會也回到寬鬆貨幣政策,全球債券將不再受到升息打壓,公債、投資級債券將優先受惠,而新興市場債券及避開能源的高收益債券,則可望間接享受到好處。迎向依舊充滿不確定性的第三季,債券仍是投資人佈局首選。

(更多資訊請參考官網:https://www.fundsyes.com/Tool/SuggestionList.aspx)

鉅亨網投顧 獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金經金管會核准或同意生效,惟不表示絕無風險。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。投資人應審慎評估,該等基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

境內高收益債券基金最高可投資基金總資產30%、境內以投資新興市場國家為主之債券型基金及平衡型基金最高可投資基金總資產15%、境外高收益債券基金可能有部分投資於美國Rule 144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。

不動產證券化型基金得投資於高收益債券,其投資總金額不得超過基金淨資產價值之30%。

- 美股漲勢還能延續多久?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇