鉅亨網新聞中心

中國社科院世經政所國際投資室主任張明在FT中文網撰文

—2013年人民幣匯率走勢回顧與展望

截止2013年12月13日,在2013年內,人民幣對美元匯率升值了2.8%,人民幣對歐元匯率貶值了1.1%,人民幣對日元匯率升值了19.3%。盡管人民幣對美元匯率升值幅度看似有限,但考慮到受美聯儲退出量化寬鬆預期影響,2013年美元對全球主要貨幣匯率保持強勁,這造成人民幣有效匯率在2013年出現強勁升值。截止2013年10月,人民幣實際有效匯率與名義有效匯率的同比升值幅度分別達到7.7%與6.1%。

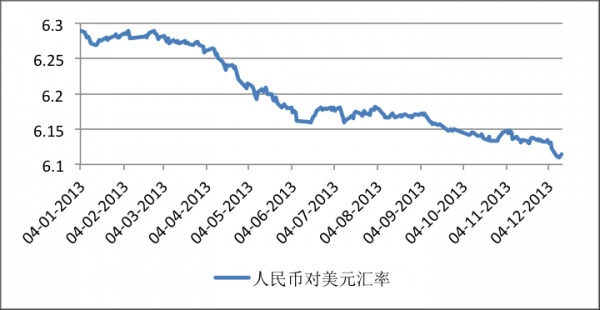

從人民幣對美元匯率的季度升值幅度來看,2013年第1至第4季度分別為0.3%、1.4%、0.5%與0.5%。這說明2013年人民幣對美元升值幅度最快的時期是第2季度(圖1)。正如筆者於2013年6月26日在FT中文網撰文(《人民幣不宜強行升值》)指出的那樣,2013年第2季度人民幣對美元的快速升值,從基本面來看是令人費解的。

圖一 2013年人民幣對美元匯率走勢一覽

從國際收支的經常賬戶來看,受外管局出臺政策抑制跨境套利行為影響,出口同比增速在2013年5、6月大幅下降。從國際收支的金融賬戶來看,受美聯儲退出量化寬鬆的預期影響,中國金融賬戶余額由第1季度的885億美元下降至第2季度 277億美元。國際收支表錯誤與遺漏項更是由第1季度193億美元的流入轉為第2季度329億美元的流出。在出口增速劇烈下降、資本流動出現逆轉的情況下,人民幣對美元匯率的快速升值,只能解釋為中國央行希望該時期內人民幣對美元匯率保持強勁。

在人民幣匯率保持強勁的背景下,人民幣國際化取得了顯著進展。2013年前三個季度,人民幣跨境貿易結算規模均突破了1萬億美元。截止2013年第三季度,人民幣跨境貿易結算占中國跨境貿易結算的比重約為17%。截止2013年8月,人民幣已經成長為全球第八大交易貨幣以及全球第十二大結算貨幣。2013年下半年,香港人民幣存款規模終於突破了7000億元大關(早在2011年下半年就突破了6000億元)。2013年中國央行與巴西央行、英格蘭銀行以及歐洲中央銀行簽署了總額達到7400億人民幣的雙邊本幣互換。而倫敦、新加坡與台灣的離岸人民幣市場在2013年內也取得了長足進展。

然而,在人民幣國際化進程如火如荼的背后,實則隱藏著大量的跨境套利與套匯行為。關於跨境套匯行為的證據包括:第一,當人民幣具有升值預期時,人民幣跨境貿易結算主要發生在內地的進口端,而當人民幣具有貶值預期時,人民幣跨境結算主要發生在內地的出口端;第二,香港人民幣存款增量的大小,與人民幣升值預期的強弱呈現出強烈的正相關。而關於跨境套利行為的證據包括:第二,自人民幣國際化以來,香港銀行對內地銀行的債務沒有顯著變動,而香港銀行對內地銀行的債權顯著上升,這意味著內地企業一直在從香港銀行借入利率較低的貸款,並通過人民幣跨境貿易結算的渠道輸送回國使用。

如果上述判斷是成立的,那么迄今為止的人民幣國際化進展就無疑有很大水分。一旦人民幣單邊升值預期消失,一旦中外利差縮小,那么人民幣跨境貿易結算是否還能夠快速發展,香港人民幣存款規模是否還能繼續擴張,就存在較大的疑問。

筆者認為,若干證據表明,經過2005年7月匯改至今,人民幣對美元匯率以及人民幣有效匯率超過30%的升值,目前人民幣匯率對美元匯率可能已經接近均衡水平,而人民幣有效匯率甚至可能已經略有高估。具體理由包括:

第一,中國經常賬戶余額占GDP比率,在2011年與2012年連續兩年低於3%,今年將會再次低於3%。鑒於國際經濟學界主要利用經常賬戶失衡來衡量本幣高估或低估程度,則從這一角度來看,人民幣匯率已經相當接近均衡水平。更進一步,隨著2013年人民幣升值效應的逐步顯現,以及中國國內要素價格市場化的推進,中國的貨物貿易順差可能繼續收縮。而受上海自貿區以及中美BIT影響,中國的服務業將會加快開放。而在開放初期,中國的服務貿易逆差可能進一步放大。這意味著未來中國的經常賬戶余額將會繼續縮小,甚至不排除由正轉負的可能。

第二,從資本與金融賬戶來看,一方面,中國的外商直接投資流入可能穩定在目前的水平上,而中國的對外直接投資將會顯著增長;另一方面,隨著美聯儲逐步退出量化寬鬆,國外利率水平將會逐漸上升。考慮到中國的利率市場化只能逐步推進,因此短期內國內基準利率水平上升有限。這意味著中外利差可能顯著收窄。因此,未來一段時間內,中國很可能會面臨短期資本流動頻繁波動,甚至可能出現持續的短期資本流出(如果中國政府加快開放資本賬戶,尤其是推動中國居民的海外投資的話)。這意味著資本與金融賬戶的順差將會縮小甚至逆轉。

第三,從中長期來看,兩國貨幣之間匯率的強弱,取決於兩國勞動生產率的高低。未來一段時間內,美國可能再度爆發以生命科學、新能源或IT為代表的技術革命,勞動生產率有望如1990年代互聯網革命那樣快速上升。中國經濟則會經歷一次重要但充滿不確定性的調整,不但要解決經濟增長模式的轉換問題,而且要應對金融體系內系統性風險的上升,因此未來中國勞動生產率的走勢存在較大的不確定性。這意味著從中長期來看,人民幣對美元匯率走勢也依然能撲朔迷離。

綜上所述,筆者認為,從短期甚至中期來看,人民幣對美元匯率的均衡水平可能在1比6左右。如果按照目前的升值速度,人民幣對美元匯率可能在2014年中期達到6。之后受升值慣性影響,人民幣對美元匯率可能在2014年下半年甚至2015年上半年繼續升值,即出現超調。但一旦美聯儲開始步入新的加息周期,人民幣對美元匯率將會面臨重大考驗。

2014年中國政府有望繼續推進人民幣匯率形成機制改革。預計在2014年上半年,中國央行將會宣布將人民幣對美元匯率的日均波幅由正負1%提高至正負2%甚至更高。但更重要的是央行是否會降低對每日人民幣匯率中間價的干預。事實上,2013年人民幣對美元匯率的彈性,與之前相比有著顯著下降,這意味著央行加強了對匯率中間價的干預。只要盡快放松央行對人民幣匯率中間價的干預,才能使得人民幣匯率波動真正反映市場供求的變化,才能避免2013年第2季度人民幣逆勢升值現象的重演。

至於未來幾年內人民幣國際化的進展,筆者認為將會面臨一個證明過去的人民幣國際化究竟是基本面推動為主還是套利推動為主的“自然試驗”。隨著人民幣單邊升值預期的逐漸消失,隨著中外利差的逐漸下降,如果人民幣國際化依然能夠保持過去幾年的速度,這或許能夠說明迄今為止的人民幣國際化進程是真實需求推動的,否則,我們就不能否認跨境套利行為的重要性。總之,一切須由時間來檢驗,且讓上帝的歸上帝,讓凱撒的歸凱撒。

(注:本文僅代表作者觀點,張明系中國社科院世經政所國際投資室主任)?

上一篇

下一篇