南水北調二期工程準備中 十股價值待發掘(附股)

鉅亨網新聞中心

編者按:在東線一期工程之外,二期工程也在前期準備之中。二期工程把一期工程繼續向北延伸,把東線工程引水供到河北的衡水、滄州,再到天津。

南水北調東線水價待解 二期工程前期準備中

近日,南水北調東線一期工程正式通水。

公開資料顯示,南水北調東線一期工程自長江下游江蘇境內江都泵站引水,通過13級泵站提水北送,經山東東平湖后分別輸水至德州和膠東半島。工程干線全長1467公里,設計年抽江水量87.7億立方米,供水范圍涉及江蘇、安徽、山東3省的71個縣(市、區),直接受益人口約1億人,總投資500多億元。

“在2008年國家批準的可研報告中,東線一期工程造價估算為533億元。”一位不愿具名的專家對21世紀經濟報導表示,最終投資與當初的估算大體相當。

關於一期工程供水的成本,目前並沒有一個官方的解釋。今年3月,全國政協委員、南水北調辦公室原主任張基堯在接受21世紀經濟報導記者專訪時解釋,設定水價應該遵循三個原則。

“首先,定價要保障老百姓用上水。如果他們沒有能力使用,那么工程的初衷就達不到。再者,有利於推動進一步節水。如果水價定得太低,大家用水浪費,不利於節水,還會加重污染。第三,要與利益相關者充分協商。水價需要一個協調機制,國家應該和地方、供水企業、用水戶之間充分協商。”

張基堯強調,最初南水北調總體規劃按 1%的利潤初步測算,遠遠低於銀行的存款利率,其目的就是體現它的公益性,讓更多的人可以用上南水北調的水。

不過,21世紀經濟報導記者在采訪中發現,關於東線一期工程原水的平均成本估算不一,有的專家認為大概為1.5元/立方米左右,有的專家則認為高達2-3元/立方米。即便是按照前者估算的話,那么再加上到水廠和管網的成本,可能終端水的成本將達到4-5元/立方米。

而這一水平可能超過南水北調受水地區部分城市的居民用水的價格。以德州為例,根據2010年執行的《德州市供水總公司水費價格明細表及收費依據》,該地區居民用水價格為2.95元/立方米。

前述專家分析,這意味著可能南水北調的水成本比較高,當地居民用戶在價格上接受起來有困難,那么當地政府是否要補貼?如果不補貼的話,當地居民可能還是傾向用地下水。外調水和地下水如何協調,這都有待進一步明確。也許有些受水區的城市,會提出,我能否不要外調水?

根據今年8月公開征求意見的《南水北調工程供用水管理條例》草案規定,南水北調工程實行基本水價和計量水價相結合的兩部制水價。受水區各省、直轄市人民政府應當按照國務院批準的多年平均調水量和受水區各省、直轄市水量分配指標,在水量調度年度開始前向國務院財政主管部門繳納基本水費,並按照年度引水量繳納計量水費。

該《草案》還規定,受水區省、直轄市之間需要轉讓年度水量調度計劃分配的水量的,由有關省、直轄市人民政府授權的部門或者單位協商並簽訂轉讓協議,報國務院水行政主管部門備案並抄送有關流域管理機構和南水北調工程管理單位。

“從《草案》來看,如果出現某些受水區城市不想要那么多外調水的時候,是有法律依據的。”前述專家分析,為了保障受水區水量的分配不至引發太多矛盾,前期要做大量的協調工作。

在水的分配之外,東線工程水質也值得關注。由於東線工程沿線經濟發達,水質存在被污染的風險。

“水質監管是長期的任務,我們還要制定更為詳細的制度和措施,進一步對沿線的企業的排污進行執法監管。同時,要發揮社會媒體的監督作用。千萬不能出現一時治好了,過幾天又反彈,這樣不行。”一位地方環保官員對本報介紹。

南水北調辦公室的一位官員對21世紀經濟報導介紹,根據《重點流域水污染防治十二五規劃》 ,南水北調東線一期沿線的江蘇和山東兩個省規劃了549個污染防治項目,估算投資202億元,目前不少項目已經啟動。

21世紀經濟報導從多個渠道獲悉,在東線一期工程之外,二期工程也在前期準備之中。二期工程把一期工程繼續向北延伸,把東線工程引水供到河北的衡水、滄州,再到天津。

公開資料顯示,作為我國跨區域的特大型調水工程,南水北調工程分東、中、西三條線路從長江調水北送,總調水規模448億立方米。南水北調工程分期建設,目前正在實施東、中線一期工程。中線一期工程建設進展順利,主體工程將於今年底基本完工,明年汛后通水。

南水北調工程作為一種構想從1952年提出,至今已有62年。其間也有不少專家擔心該工程的經濟性問題。

不少專家對21世紀經濟報導強調,南水北調的初衷是解決北方的資源性缺水問題,這是迫不得已的措施。調水解決的是水資源的空間分布問題,並沒有增加新的供水總量,實際上在長距離輸送過程中,水資源還存在蒸發和下滲的問題。因此,解決水資源短缺的問題,根本措施還在節水。[NT:PAGE=$]

偉星新材(002372)(002372):產能、渠道已備,13年看需求反彈銷售放量

我們認為偉星新材 2013 年銷量將大幅增長,原因有三:(1)公司募投項目已按照計劃完全投產,目前產能達12 萬噸。(2)公司產品下游65%以上為地產,其余為市政。2012 年地產影響前三季度銷售額增速9.7%,我們預計全年銷量不到6 萬噸,增速10%左右。2013 年地產銷售復甦帶動地產新開工和完成投資額趨勢向上,利好公司下游需求反彈。(3)銷售網點已達2 萬多家,經銷商1000 多家,華北、西北和東北已進入,12 年上半年收入已占比分別24%,8%和8%,逐步完善下地域擴張可待。

預計公司毛利率維持高水平。公司扁平式經銷商渠道控制力強,毛利率高。

公司原材料部分進口,價格波動較小,預計2013 年仍以平穩為主。產品定價11 年底有下降,12 年初恢復,后國內原材料價格雖有下降,公司產品價格穩定,13 年后預計隨原材料和產品價格平穩。

城鎮化建設和塑料管道對水泥管鋼管的替代進程中,塑料水管長期需求增長可期。公司品牌和渠道建設優勢明顯,預計將提高市占率。股權激勵提高管理效率。2012 年12 月首期行權,預計12 年業績能達行權標準即凈利潤較10 年增30%較11 年正增長。行權價16.59 元。

預計公司2012-2013 年EPS 為0.96 和1.26 元,股價對應13 年PE13 倍。

塑料管行業其它三家平均PE 為13 年16.4 倍。而公司投產量大,配合13年地產好轉,成長性較好。給與16.4 倍PE,目標價21 元,增持。 (國泰君安)

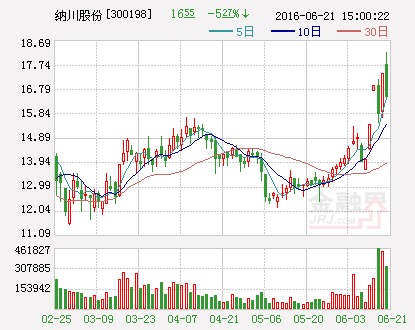

納川股份(300198):長期增長空間大,雨水內澇主題提升估值

投資觀點:1)節能環保,污水管網規劃每年約3 萬公里。2)市政基建投資力度加大,地方資金面或將改善。3)核安全規劃獲批,重點項目投資約798 億元。4)雨水內澇提升管材銷售預期。維持12-14 年EPS:0.8、1.1、1.44 元的預測,目標價26 元,增持評級。(國泰君安 韓其成 王麗妍)

龍泉股份(002671)(002671):區域大型水利項目陸續招標 產能投放加速

潛在需求巨大,產能投放加速,彰顯公司獲取訂單信心。據公司公告顯示,常州及周邊地區未來幾年潛在PCCP需求近740KM,預計PCCP投資額達46.3億元。公司常州生產基地原有標準PCCP管產能120KM,口徑為DN600-DN2200,超募資金投資項目將新增標準PCCP管產能60KM,口徑為DN600-DN3600,能更好地滿足各種管徑的產品需求。公司在原有募投項目未完全達產的背景下,再次加速產能建設,彰顯公司對行業發展及獲取訂單的信心。

南水北調投資力度加大,配套工程穩步推進。據國務院統一部署和要求,南水北調中線工程將於2013年底前基本竣工,2014年正式通水。為完成這一目標,近兩年南水北調投資力度明顯加大,其中2011年投資達607億元,較2010年增長近60%,2012年預計投資將超過680億元。配套工程方面,繼河南許昌於2011年底招標PCCP管后,近期河南新鄉發布PCCP招標公告,其中PCCP管材需求約45.93km,PCP管材需求約26.61km,預計管材投資為1.5-2億元。

新鄉標段首批管材預計於2012年10月15日前交貨,項目整體進展有序,預計后續河南鶴壁,鄭州、濮陽及河北邢臺、滄州等地有望陸續招標。

區位優勢凸顯,過往業績優秀,下半年南水北調配套工程等大型引水項目陸續招標,公司訂單有望明顯增加。公司四大生產基地區位優勢凸顯,覆蓋了未來幾年的主要大型引水項目,其中包括南水北調中線(河南、河北)、東線(山東、江蘇)配套工程,遼寧“東水濟西”水資源設定工程,江蘇、上海等長三角地區第二水源地建設工程。經粗略估算,未來3年公司所覆蓋區域的大型引水工程中,PCCP需求高達200億。公司過往業績優秀,核心團隊穩定,將有望最大程度的受益行業需求的大幅增加。預計下半年起,南水北調河南、河北段配套工程等項目招投標將明顯增加,招標規模將達20億。公司於年初中標河南配套工程第一標許昌段項目,表明公司在該區域有較強競爭優勢,預計后續訂單有望迎來大幅增長。

業績高速增長,維持“買入”評級。公司募投項目達產后,將增加標準PCCP產能240KM,至470KM,增長104%。結合項目招標及公司產能投放進度,維持公司12-14年EPS為1.22/2.12/2.94元,年均復合增速達56.7%,PEG僅為0.38,維持“買入”評級。股價表現催化劑主要包括,南水北調配套工程等大型引水項目逐步招標,公司訂單大幅增加,國家加大水利投資力度。(申銀萬國 張聖賢 王絲)[NT:PAGE=$]

巨龍管業(002619):區域壟斷型混凝土管道龍頭

第一集團為具備全國競爭能力的公司,參與全國范圍內大型工程投標,生產裝備先進,經濟效益較好。2009年國內規模較大的國統股份(002205)、龍泉管道、青龍管業(002457)、山東電力管道和巨龍管業等8家PCCP生產企業,約占56%的市場份額。巨龍管業生產規模在全國同行業中排名第七、浙江省第一。募投產能達產后,公司PCCP管將從目前的265km提高到405km,PCP、RCP和自應力管道產能分別達到140、243、90km。

水利建設投資力度逐年加大

河南省境內工程貫通在即,中線主體工程靜態總投資1367億元,其中河南境內投資約670億元,占總提靜態投資的近50%。2012年中線段以輸水管道、調蓄工程及提水泵站等下游配套工程居多。預計工程總投資約120億元。

主營業務區域化明顯

巨龍管業目前在華東,特別是浙江市場占據絕對優勢。結合目前國家水利建設投資,以及河南、浙江等省水利投資情況分析,未來我國預應力管道市場空間較大,巨龍管業針對本省中小口徑混凝土管道優勢難以改變,將享受未來混凝土管道飛速發展的黃金時段。

公司銷售具有明顯的季節性特征,且呈現逐季增長趨勢

公司銷售第一、二季度為銷售淡季,第三、四季度為銷售旺季,第四季度銷售收入最多,通常占到全年銷售收入的40%以上。從今年1季度的經營情況來看,浙江省內大型在建工程項目數量在減少,但河南,江西在建、新建項目依舊維持較快增長。預計公司未來銷售於國家水利投資進度息息相關,呈現前低后高態勢。

原材料成本下行,增厚利潤空間2011年下半年以來,鋼材、水泥價格震盪下行。目前全國冷軋普通薄鋼板的平均價格為5161.67元/噸,華東地區5090元/噸,同比下降了18.56%,華中地區5220元/噸,同比下降8.42%。公司產區所在地的杭州、福州、南昌、鄭州和重慶,42.5級水泥價格同比分別下降了27.08%、18%、20%、11.84和25%。預計隨著鋼材、水泥等原材料價格出現大幅下跌,公司單季度毛利率也出現明顯回升,有望給公司帶來5%-8%的利潤增長空間。

盈利預測及投資評級

華東地區作為公司核心市場被公司牢牢掌控,華中、西部區域得到不斷得到拓展和加強。隨著2012年產能的逐步釋放以及各銷售渠道的擴張,公司接單能有所加強,高效的管理能力配合低於同行業的成本優勢,使得公司在2012年盈利有望維持小幅增長。預計公司2012/13/14年共實現營業收入4.51/5.61和6.43億元,分別增長31%、24%和15%。對應毛利率分別為38%/37%/39%,預計2012-14年EPS分別為0.79、0.99和1.17元,對應PE分別為21、16和14倍,給予公司“增持”評級。(國海證券(000750) 范曾)

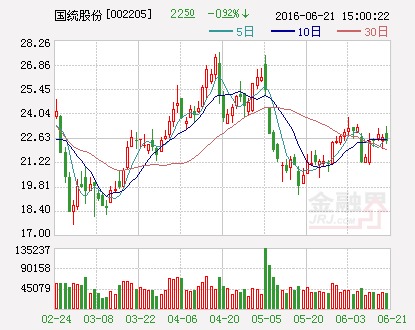

國統股份(002205):PCCP需求有保障 業績增長潛力大

1、新疆煤化工基地建設,輸水需求巨大

煤化工是資源密集型行業,其對煤炭、水資源消耗量巨大,一個產出百萬噸的煤化工項目一般每年消耗煤炭數百萬噸,銷售水量上千萬噸。根據新疆建設規劃,到2020年,新疆將建成吐-哈、準東、伊犁、庫-拜、克拉瑪依-和豐五個煤化工基地。在五個規劃的煤化工基地中,吐-哈、準東地區水資源相對短缺,是該地區發展煤化工產業的主要障礙。

新疆水資源與經濟發展和礦產資源分布不協調。水資源分布呈現“北多、南少、東缺”的顯著特征,東疆地區是石油、天然氣、煤炭資源的富集區,卻是水資源極度匱乏區;烏魯木齊-奎屯-克拉瑪依依天山北坡綜合經濟帶,集中了新疆42%的經濟和科技力量,而水資源僅占全疆的7.4%。水資源與經濟、礦產資源分布不協調是區域調水的主要原因。

2、后期業績具備大幅增長潛力

準東地區“十二五”規劃中將重點發展煤制油、煤制天然氣、煤制烯烴、煤制化肥等煤化工和煤電產業,計劃到2015年準東地區形成煤電、煤化工產業帶框架,基礎設施和公用工程設施初步形成,煤炭生產能力達到1.36億噸/年、煤制油產能900萬噸/年、煤制天然氣120億立方米/年、煤制烯烴產能240萬噸/年、煤制化肥產能240萬噸/年。準東地區煤化工基地建設必將拉動對水資源需求。按照計劃,預計到2015年準東煤田年輸水能力有望達到4.27億立方米。隨著后續準東輸水工程的開工,新疆PCCP需求又將被點燃。

3、工程間隙影響西北地區業務

PCCP主要采取訂單式生產,根據中標合同組織生產。同時PCCP重量較大,不宜長距離運輸,銷售具有區域性,因此區域輸水工程完工將影響區域內銷售收入。從公司中標合同來看,公司前期在新疆業務主要集中在“500”東延供水工程,目前東延供水工程一期已基本完工,二期工程尚未開工,影響公司在新疆地區的業務。因此我們認為以公司目前生產情況,2010年下半年應是公司的一個短期業績低谷,但2010年二季度后,2010年中標大型合同供貨將推動公司盈利上升。未來準東輸水工程開工可能帶來公司業績的爆發式增長。

此外政策方面,我們認為“十二五”水利投資將保持較高水平。2010年西南五省大旱,以及之后的物價上漲,反映了農業在國民經濟中的基礎性地位,因此預計水利建設將成為“十二五”投資中的一項重要內容,加大水利基礎設施建設投資是可以預見的。

盈利預測與評級:我們預計公司2011年一季度業績可能同比出現較大幅度下滑,但二季度后隨著華北、東北地區項目的開工,公司業績有望開始出現大幅反彈。預計公司2010-2012年EPS分別為0.60元、0.85元、1.27元,目前股價28.70元,對應PE分別為48倍、34倍、23倍,維持公司“增持”評級。(天相投顧)[NT:PAGE=$]

錢江水利(600283):主兩翼協調發展 快速增長可期

中國水務投資有限公司是由水利部綜合事業局、中國水利水電建設集團公司等核心股東聯合戰略投資者發起成立的國家級專業水務投資和運營管理公司,總資產100億元,日供水能力為600萬方,目前持有公司25.55%股權。

地產儲備項目質地優良。

目前公司儲備項目為位於杭州城區西部--臨安青山湖別墅區塊,距杭州市中心約30公里,行車約需30分鐘,項目總用地720畝。據了解,目前同區域已開盤別墅項目價格區間為25000-35000元/平米。

創投業務將逐漸步入收獲期。

公司持有業內知名創投企業天堂矽谷股權投資管理集團27.9%的股份。截止2010年9月,集團已發起設立各類基金29支,注冊資本達30億元。控股及參股企業59家(13家已上市,其中2010年上半年上市3家),管理資產超過60億元人民幣。

盈利預測與估值。

預計2010-2012年EPS為0.51、0.36和0.62元,對應目前股價PE為27、34和21倍。公司2009~2012年三年復合增長率為48%,給予公司1倍PEG,目標價17元。(廣發證券(000776) 謝軍 張媛媛)

安徽水利(600502):多元化初見成效 業績有望大幅提升

1工程建設帶動地產,多元化初見成效.

公司通過承建省內部分城市的工程建設,優先獲取當地的土地儲備,形成“建筑+地產”驅動的雙輪發展模式。公司對水電及酒店項目的投資也陸續進入回報期,近兩年公司積極通過BT模式介入多個城市的市政項目。

2新簽合同大幅提升,未完工合同充足.

公司近兩年新簽合同大幅增長,2009年新簽合同31億,同比增長133%;目前在手未完工合同近60億元,且省外項目占比增至2/3;新管理層上任以來加大業務拓展力度獲得成效較為明顯。

3地產貢獻業績大幅增加,低價土地儲備依然充足.

2010年至今公司房地產銷售面積23萬m2,均價約4000元/m2;今年有望結算7億元。公司目前土地規劃建筑約200萬m2;已有土地成本不足300元/m2;另有蚌埠及蕪湖約50萬m2土地尚處於一級開發階段,當地政府已基本同意協議轉給公司。

4積極進入BT投資領域,水電業務貢獻穩定收益.

公司近兩年通過BT模式積極介入滁州(6億元)、咸陽(4億元)等多個高毛利率(較傳統施工項目高5%左右)的市政項目;公司投資的蚌埠水電站每年貢獻約1000萬元的凈利潤,投資2億元的錦江大酒店目前運營良好;公司表示未來將繼續加大此類高盈利項目的投資。

5非定向增發若通過有利於加大地產開發並降低財務費用.

公司擬以不低於每股8.95元非公開增發不超過6000萬股,投向包括蚌埠龍湖春天3期(13.6萬m2)、六安和順4期(11萬m2)、合肥東方花園3期(12.1m2)在內的三個地產項目;若順利實施有望降低公司資產負債率14%;並為公司貢獻2.3億元的凈利潤。

6盈利預測及投資建議.

預計公司2010-2012年實現每股收益分別為0.36、0.60、0.78元,公司目前股價10.43元,考慮到公司未來成長性較為突出,給與公司“推薦”的投資評級。(國元證券(000728) 包社)[NT:PAGE=$]

大禹節水(300021):毛利率大幅提高 期待產能釋放

2010年1-9月,公司實現營業收入2.04億元,同比增長6.7%;營業利潤2420萬元,同比增長15.2%;實現歸屬母公司所有者的凈利潤2124萬元,同比增長4.9%,實現基本EPS0.152元,單季度看,2010年第三季度公司實現收入1.02億元,同比增長9.3%,營業利潤1339萬元,同比增長6.7%,實現歸屬母公司所有者的凈利潤1273萬元,同比增長6.3%,單季度實現基本EPS0.086元。

毛利率大幅提高,盈利能力增強。公司主營業務涵蓋節水材料以及節水工程設計、施工。公司通過加強研發,優化產品結構,節水設備和材料毛利率顯著提升,2010年1-9月公司綜合毛利率28%,同比提高了5.4個百分點,其中三季度綜合毛利率26.5%,同比提升了5.6個百分點。

積極為產能釋放作準備,期間費用率上升明顯。2010年1-9月,公司期間費用率同比大幅上升3.7個百分點至15%,其中三季度,公司期間費用率為12.7%,同比大幅上升了7.1個百分點,銷售費用率同比上升了1.5個百分點至3.9%,管理費用率上升了4.5個百分點至5.6%;主要原因在於公司新建營銷網點、加大市場推廣力度、引入高級管理人才,加大對駐外子分公司及工程項目部的管理。

未來看點。公司三個募投項目將於2010年底正式投產,公司未來3年內產能將擴張1.5倍左右,截止到2010年9月底,公司已經累計簽訂訂單超過3.7億元,比2009年全年收入2.7億元還多1億元,我們預計隨著2010年底募投項目的正式投產,2011年公司將迎來收入的大幅增長,以當前股本1.39億股計算,預計三個募投項目將增厚2011-2012年EPS分別為0.11元和0.19元。

盈利預測與投資評級。預計2010-2012年公司EPS為0.19元、0.30元和0.45元,以10月25日收盤價18.09元計算,對應動態PE分別為92倍、60倍和39倍,估值略微偏高,考慮到產能釋放帶來的規模經濟可能使公司業績超預期,我們暫時維持公司“增持”的投資評級。(天相農業食品組)

國通管業(600444):新大股東籌劃注入資產

新大股東籌劃注入資產:實際控制人國風集團有限公司將全部股份轉讓給山東京博和山東海韻,山東京博成為公司新的控股大股東。而山東京博財務能力較好,緩解了上市公司的財務壓力,擁有提升公司業績的資金實力。其入主公司后,籌劃注入優質資產,旗下主要資產是山東地區石油煉化廠,資產價值受到國際油價和國內相關政策的影響較大,預計一定程度上改善公司經營能力,但很難快速穩定提升公司業績,存在大股東承諾補貼的可能。

未來公司的發展主要取決於資產重組的情況,優質資產注入或將大幅提升公司盈利能力,關注公司資產交易和新戰略發展計劃的情況。(天相化工組)

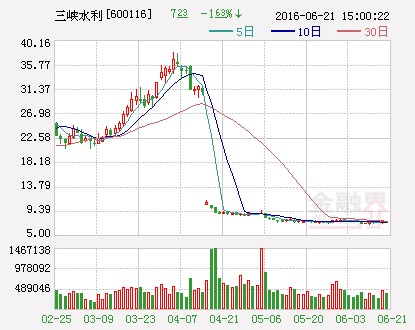

三峽水利(600116):主業改善 增發利於長遠發展

扣除非經常損益業績增幅較大。2010 年1-6 月,公司實現主營業務收入3.38 億元,同比增長19.32%;主營業務利潤3731 萬元,同比增長132.45%;歸屬母公司凈利潤3599 萬元,同比增長18.64%;扣除非經常損益,歸屬於母公司凈利潤同比增長224.14%;稀釋每股收益為 0.135 元。

主營業務改善,電力需求有保障。上半年,公司實現售電收入約2.96 億元,同比增長30.2%,營業利潤率為28.41%,比上年同期增加3.78 個百分點。主要是受益於售電需求提高、來水量增加、電價上調。考慮到公司主要供電區萬州經濟發展較快,及將受益於已獲批的重慶“兩江新區”規劃。我們認為公司供電區域用電需求仍將持續增長。

水電項目投產將提高供電能力。預計2012 年楊東河水電項目(2×2.4 萬千瓦)建成后,年發電量為2 億余度,正常運行年將為公司增加發電收入7,000 余萬元,可減少公司購買高電價的電量,能顯著提高公司電網供電能力及電網調峰能力,提高所屬下游梯級各電站的發電量。

非公開增發利於長遠發展。6 月底,公司完成非公開發行5797 萬股股票,募集資金總額約4 億元。公司實際控制人水利部綜合事業局控股比例從20.14%提升至23.26%,利於公司的戰略發展;其次公司償債能力提高,利於公司財務健康發展。

盈利預測及投資評級。根據我們的預測,按照公司增發后的股本計算,2010-2012 年期間,攤薄每股收益分別為0.23 元、0.25 元、0.28 元,對應市盈率分別為35.32 倍、33.48 倍、29.77 倍,目前估值優勢不明顯。短期給予公司“中性”評級。(世紀證券 顧靜)

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇