MORNINGSTAR 基金市場月評 4月

鉅亨台北資料中心 2016-05-20 16:42

◆整體基金市場表現概述

4月份,投資市場受到達哈會議破局、科威特油田工人罷工等能源市場消息、企業財報表現、中國經濟數據的干擾,所幸聯準會的貨幣政策未有改變,美股以上揚結束。歐洲央行貨幣政策維持不變,加上能源市場的消息,有助於金融及能源類股表現,歐洲股市同樣以上揚結束。

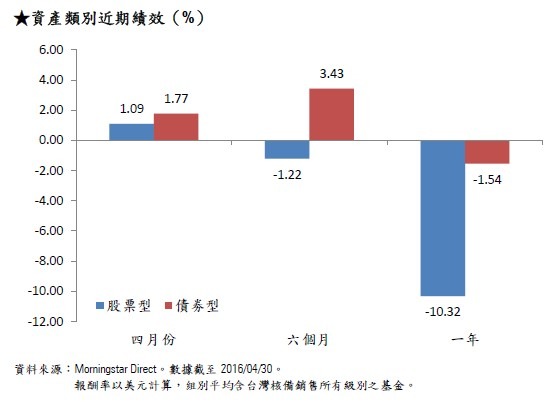

儘管日本連續發生熊本地震,造成汽車業及科技業的供應鏈中斷,然日本央行未如市場預期的調整貨幣寬鬆政策,加上投資人對中國股市抱持觀望,亞洲股市則呈現漲跌互見。4月份,整體台灣核備銷售的股票型基金美元報酬率為1.09%,債券型基金美元報酬率為1.77%。

◆地區國家股票型基金表現概述

◇美國持續延後升息

聯準會於4月27日的會後記者會再次強調,低利環境將會維持更長的時間,且接下來的利率政策需視經濟數據而定。經濟數據方面,2月份的工廠訂單減少1.7%,略低於預期;4月密西根大學消費者信心指數終值降至89,同時3月份民間消費僅較上月增加0.1%,表現皆低於預期。雖然,3月份經季調之後的新屋開工率較上月減少8.8%,遠低於市場預期,然較去年同期增加14.2%。同時,3月份的建築許可執照亦較上月減少7.7%,但成屋銷售較上月增加5.1%,優於預期。另外,3月份薪資成長0.4%,表現優於預期,且3月份的服務業ISM指數持續上升,來到54.5。

美國2月份進口增加1.3%,出口則上升1%,貿易逆差增加2.6%,來到自2015年8月以來的新高;同時2月份的批發庫存下滑0.5%,並為連續第5個月的下降,持續擴大的貿易逆差、不斷下滑的批發庫存及企業支出減少5.8%,拖累了美國第一季的經濟成長表現,該數據僅0.5%。3月份CPI僅較上月微幅上升0.1%,較去年同期增加0.8%;但

3月份的PPI下降0.1%,為連續第二個月下降,表現不如市場預期,且較去年同期下降0.1%。

受到能源市場消息、企業財報,及聯準會談話延續鴿派態度,及美國第一季經濟成長率疲弱的影響,美國三大指數於4月份漲跌互見,介於負1.94%-0.5%之間,羅素2000指數則上揚1.51%,美國股票型基金組別美元報酬率介於負0.30%-2.09%之間。

◇巴西靜待新政府作為

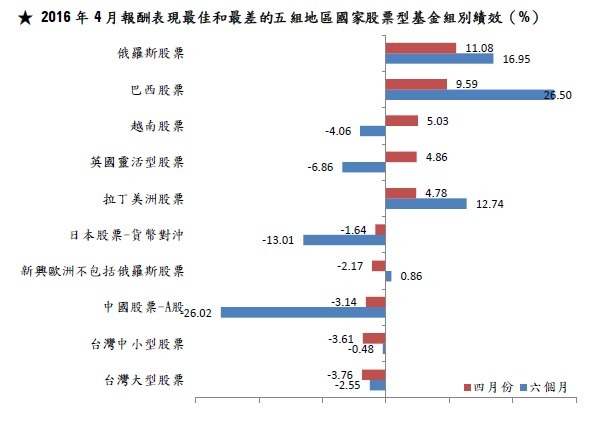

巴西2月份零售銷售數據較上月增加 1.2%,優於市場預期,然該國通膨持續上揚、失業人口不斷增加,加上央行於月底公佈的資料顯示,由於稅收減少,該國第一季財政赤字(未含利息)因此擴大。雖然,負面經濟消息不斷,但受到市場普遍寄望新政府能改善巴西經濟環境的影響下,4月份巴西Ibovespa指數上揚7.70%,巴西里拉則是升值2.70%。巴西股票型基金組別美元報酬率來到9.59%,並推升拉丁美洲股票型基金組別的表現,該組別美元報酬率為4.78%。

◇歐洲貨幣政策維持不變

歐洲央行於4月21日貨幣政策會後記者會中宣佈,維持目前利率水準與購債規模不變,且再次提到低利率水平的環境將維持更長的時間,並提及若2017年3月歐元區的通膨水平仍未達到2%的目標率,屆時將視情況評估是否延長執行期。此外,央行行長德拉吉強調,會密切注意經濟與通膨走勢,且為能加速歐元區經濟復甦與通膨回升,歐洲央行會盡可能提供適當的貨幣政策,以支撐經濟復甦動能。

歐元區2015年第四季的企業投資較上季增加22.2%,歐元區商品出口至非歐元區市場的金額亦較去年同期增加1%,而歐元區之間的貿易則較去年同期增加3%。歐元區的經濟景氣信心指數在連續3個月下降之後,於4月份出現回升,上揚0.9%;其中,除了百貨零售之外,企業信心與消費者信心都出現改善。同時,歐元區2月份的失業率持續溫和下降至10.3%,為自2011年8月以來的新低點。

4月的Markit歐元區綜合採購經理人指數初值較3月份微幅下滑至53,反映該區經濟成長動能於第二季開始,分別略低於第一季及去年的平均表現。而2月份生產者物價指數(PPI)亦持續受到能源價格,及半製成品價格下跌的影響,下滑0.7%。另外,歐元區2015年第四季經過季調之後的政府赤字占GDP比重,較2015年第三季上揚1.8%。

能源價格回升、歐洲央行決議符合市場預期,皆有助於能源及金融類股表現,加上中國經濟數據表現正向,推升泛歐600指數上揚1.17%。同時,受到歐元微幅升值0.55%的加持,歐洲股票型基金組別美元報酬率上升至0.28%-1.90%間,歐元區單一國家股票型基金組別美元報酬率則來到負0.15 %-正2.64%間。

◇英國經濟持續擴張

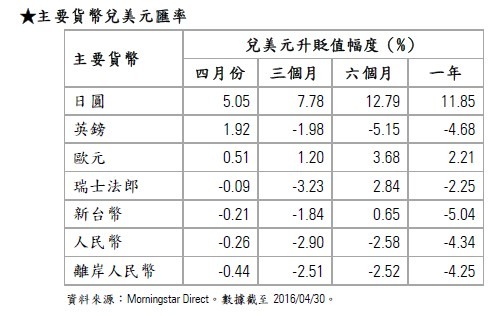

英國統計局表示,該國第一季經濟增速放緩,經濟成長率為0.4%,符合市場預期,並為連續第13個季度呈現經濟擴張。雖然期間受到藍籌股、能源及金融類股消息的影響,英國股市出現波動,金融時報100指數於4月份上揚1.09%;美元指數下跌,有助於英鎊升值1.92%,英國靈活型股票型基金組別美元報酬率為4.86%,其餘英國股票型基金組別美元報酬率在1.54%-2.36%之間。

◇能源價格帶動俄羅斯股市表現

隨著達哈會談的破局,能源價格一度回檔,然受到美國原油產量減少,及美元指數走軟的影響,原油價格反被推升,布蘭特原油於4月份上揚21.54%。受到能源價格上揚,及俄羅斯央行於4月份符合市場預期,連續第6個月宣佈維持利率不變,激勵俄羅斯股、匯市的表現,俄羅斯RTS指數於4月份上漲8.55%,俄羅斯盧布則是升值3.37%,俄羅斯股票型基金組別美元報酬率為5.54%。

◇中國投資人抱持觀望態度

MSCI再次針對是否將中國A股納入其國際指數,詢問國際機構投資者意見,並將於6月宣布結果。經濟數據部份,根據中國國家統計局的數據顯示,中國今年第一季的GDP較去年同期上升6.7%,而3月份的CPI雖較上月下降0.4%,但較去年同期上升2.3%;PPI則是比上月上升0.5%,但較去年同期下降4.3%。3月份製造業與非製造業採購經理人指數則是分別上升至50.2、53.8,而製造業PMI則是受到大型企業擴張的加持,在2015年8月之後首次回升至榮枯線之上。儘管經濟數據偏多,反映中國寬鬆的貨幣政策逐漸發揮效用,然受到投資人持續觀望、日本股匯市的消息干擾下,中國上證A股指數於4月份下跌2.19%,中國股票-A股基金組別美元報酬率為負1.57%。

◇台灣出口連14黑

連續第14個月的出口衰退、蘋果下修訂單、國安基金退場,及新政府所帶來的不確定性,都讓台股投資人抱持觀望態度,台灣加權股價指數於4月份下跌4.20%,台灣大型、台灣中小型股票型基金組別美元報酬率分別為負3.76%、負3.61%。而在中國、台灣股市皆下跌的影響下,大中華股票型基金組別亦受到拖累,美元報酬率來到負0.65%。

◇日圓受惠於市場風險情緒上升

日本央行公佈的今年第一季短觀報告顯示,日本大型製造業信心指數降至2013年中以來的最低點,同時大型非製造業者信心指數亦為過去六季以來的首度惡化;反映安倍經濟學效應已漸消褪。受到中國經濟成長減緩的影響,日本3月份出口較去年同期減少6.8%,為連續第6個月減少;然3月份的消費者信心指數較2月份上升至41.7,其中就業市場及購買耐久財的意願上揚,有助提升消費者信心指數。

雖然,經濟數據偏空、日本熊本連續發生二次地震,但日本央行並未如市場預期的宣布擴大貨幣寬鬆政策,日經225指數因而於4月份微幅下跌0.55%,然在日本央行維持現行貨幣政策下,日圓大幅升值5.05%,推升日本大型股票型基金組別的美元報酬率來到3.02%,而日本股票-貨幣對沖基金組別的美元報酬率則是來到負1.64%。

◇政策未能激勵股市

印尼2月份的百貨零售銷售較上月減少,且3月份消費者信心亦較上月微幅下降,但2016年第一季的企業成長調查,反映絕大多數企業活動持續擴張。同時,印尼財政部計劃將調降所得稅,包括預計下調5%的營所稅,以期吸引投資並提振經濟。雖然,印尼政府開放外資投資電信、發電等產業,同時財政部亦釋出下調稅率的好消息,但仍不敵投資人的觀望態度,印尼JSX指數於4月份微幅下跌0.14%,印尼股票型基金組別美元報酬率為負1.12%。

◇外資加碼投資越南

依據越南統計局的資料顯示,外資於今年前四個月投資較去年同期增加12%,其中又以製造業投資所佔最高,約76.2%。而於前四個月實際投入的國家預算,則較去年同期增加11.5%。此外,越南4月份的CPI較上月增長0.33%,今年前四個月的CPI則較去年同期增加1.41%。越南VN指數於4月份上揚6.62%,越南股票型基金組別美元報酬率為5.03%(僅一檔)。

除了日本之外的亞洲股市交錯表現,及新興歐洲股市交錯表現,亞洲不包括日本股票、新興歐洲不包括俄羅斯股票型基金組別美元報酬率分別為負0.85%、負2.17%。

◆產業股票型基金表現概述

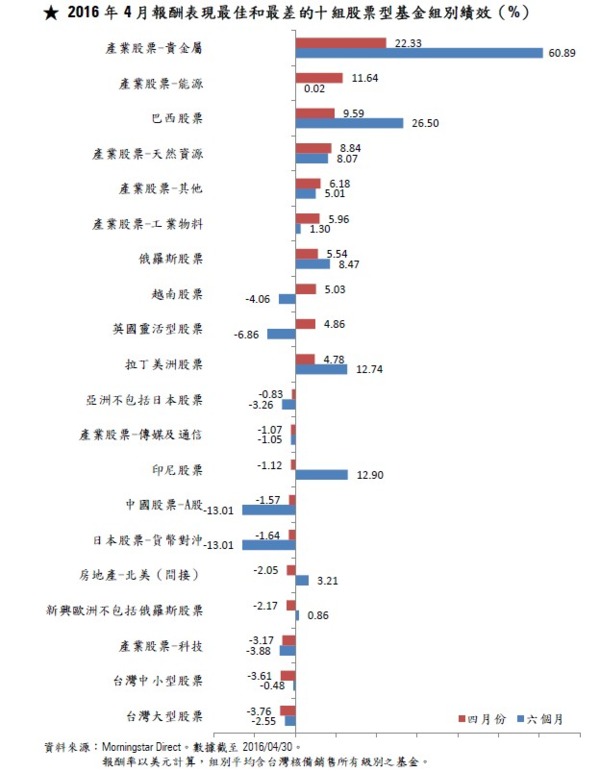

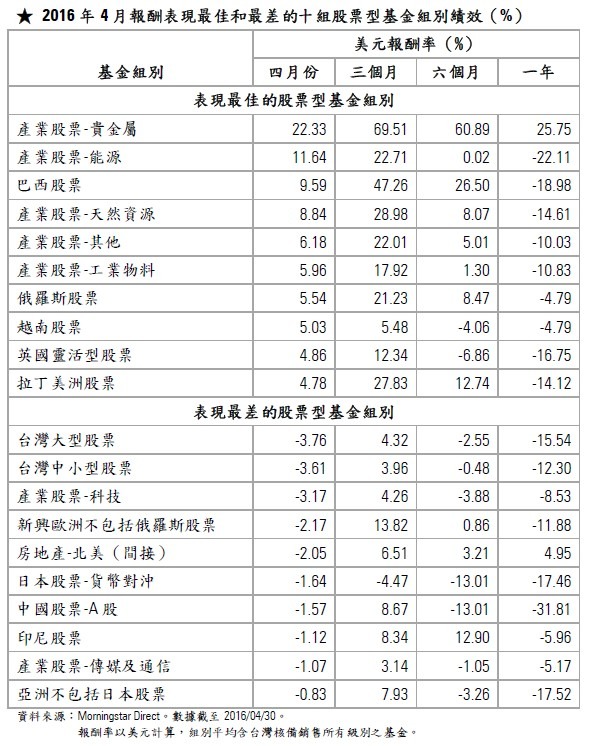

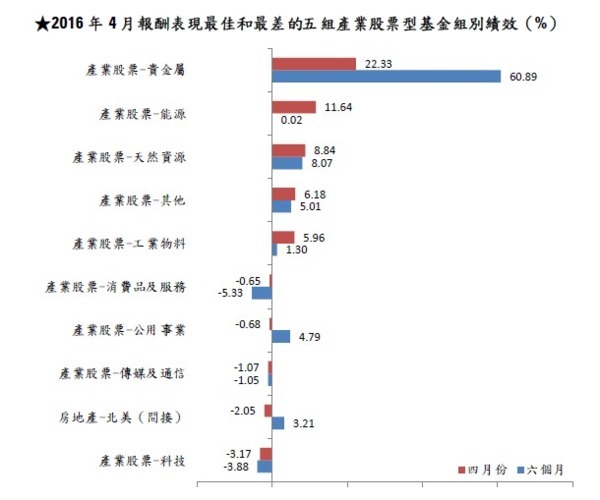

由於聯準會延續鴿派說法,再加上美元指數走軟,帶動金價於4月份上漲;銀價則受惠於零售需求,及太陽能板需求增加而上揚;產業股票-貴金屬基金組別美元報酬率為22.33%,成為4月份表現最佳的基金組別。

儘管國際能源署(IEA)下調今年全球需求成長的預估、達哈會議破局,然受到科威特油田工人罷工、中國經濟露出曙光,再加上美國原油庫存增加量低於市場預期,及美國油田鑽井數量持續減少,皆有助於緩解下半年全球原油供需失衡的情況,布蘭特原油於4月份上揚21.54%,產業股票-能源基金組別的基準指數MSCI World/Energy指數於4月份的報酬率為8.51%,該組別美元報酬率為11.64%;產業股票-天然資源基金組別的基準指數S&P Global Natural Resources指數美元報酬率為11.19%,該組別美元報酬率為8.84%。

受到熊本地震的影響,日本央行行長黑田東彥在國會會議上表示,運輸機械和IT相關商品的工廠暫停生產零部件,已對供應鏈造成影響;而台積電亦表示受到地震影響,將延後出貨,第一季獲利因此減少。

此外,蘋果由於iPhone 6s銷售不佳,2016年第一季的每股盈餘低於市場預期,為自2003年以來首次出現衰退。但臉書第一季營收年成長 52%,優於預期;三星電子則受惠於3月份推出最新版Galaxy S7,有助於提升其第一季淨利。儘管臉書、三星電子表現正向,然受到蘋果、賽門鐵克等多家科技業者的財報或財測不如預期的拖累下,科技類股於4月份普遍下跌,產業股票-科技基金組別之基準指數MSCI World/Information Tech指數於4月份的美元報酬率為負4.22%,該組別美元報酬率為負3.17%。

電信產業陸續公佈的企業財報及其企業相關訊息未能有助於通信類股表現。AT&T集團雖然整體獲利增加,然在其電視節目訂戶數減少、無線電訊服務的激烈市場競爭、新增行動電話用戶數不如市場預期等負面消息影響下,拖累股價表現。此外,Verizon近期剛解決勞資糾紛,且該公司表示,新達成的勞資條件將會對第二季的企業獲利造成壓力。產業股票-傳媒及通信基金組別指數MSCI World/Telecom Services指數美元報酬率為負0.13%,該基金組別美元報酬率為負1.07%。

4月份工業類股的訊息交錯,其中,陶氏化工與杜邦之間的併購案持續進行,且陶氏化工雖然受到物料價格下跌與貨幣升貶的衝擊,該公司第一季的每股盈餘仍優於市場預期。穆迪則下調BHP Billion的投資評級至A3,展望則轉為負向,以反映該公司面臨原物料價格下跌及疲弱的經濟前景,無助於提升市場對該公司的商品需求。產業股票-工業物料基金組別基準指數MSCI World/Materials指數美元報酬率為8.19%,該基金組別美元報酬率為5.96%。

雖然目前已公佈的公用事業類中,Nextera Energy獲利正向,義大利公 用事業Enel釋出將運用其傳輸塔及電力櫃,提供光纖電纜服務等消息,然由於市場風險意識降低,產業股票-公用事業基金組別之基準指數MSCI World/Utilities指數美元報酬率為負0.4%,該基金組別美元報酬率為負0.68%。

雖然美國就業市場持續復甦,且低利環境有助於活絡營建活動及辦公室房地產市場。然美國第一季GDP成長率不如市場預期,房地產-北美(間接)基金組別美元報酬率為負2.05%。

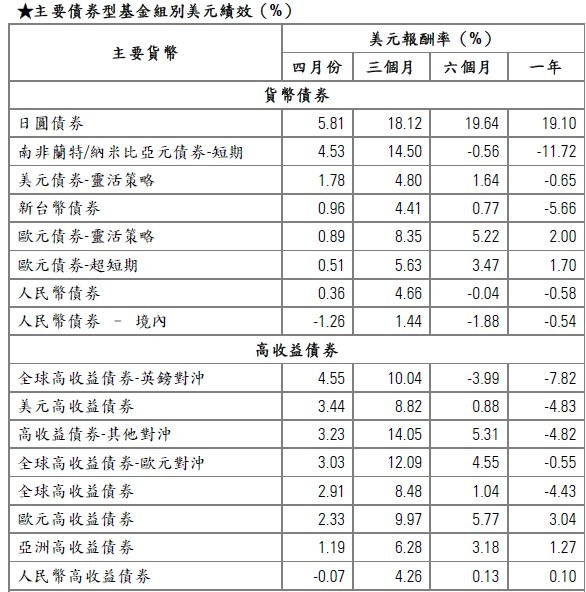

◆債券型基金表現概述

國際能源價格回升、中國經濟前景疑慮降低,及美國鴿派的升息說法,皆有助於降低投資人的風險意識,然由於美國第一季經濟成長率低於預期,使美國10年期公債殖利率於4月份出現微幅波動。

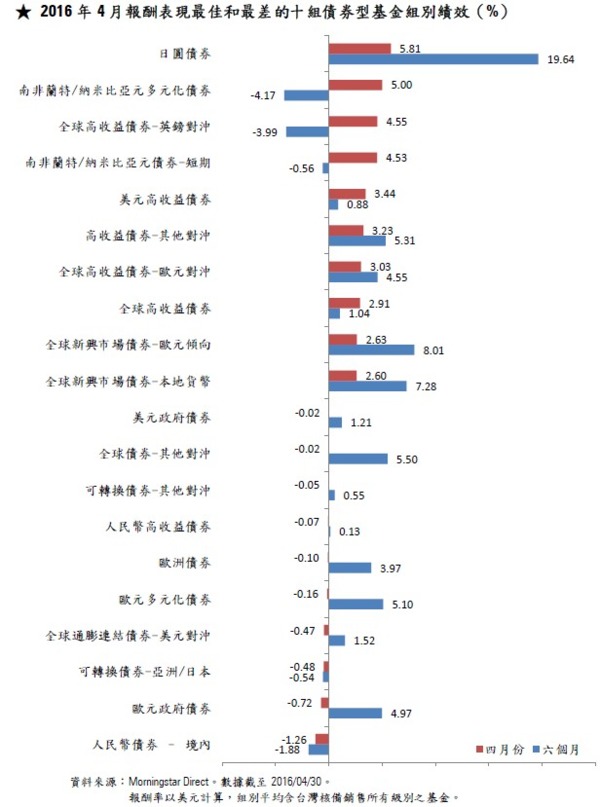

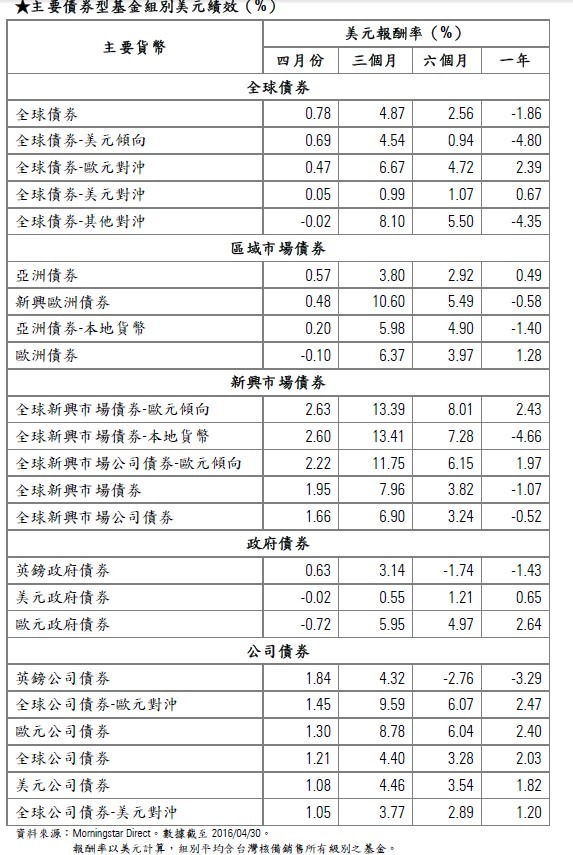

在整體經濟成長維持正向、企業財報結果陸續出爐,且獲利普遍優於預期,業者紛紛掌握機會發行公司債;受惠於能源價格回升,投資評級以上的能源企業公司債表現出色。公司債券型基金組別中,由於英鎊於4月份大幅升值1.92%,推升英鎊公司債券型基金組別美元報酬率至1.84%。其餘公司債券型基金組別美元報酬率在1.05%-1.45%之間。

貨幣債券型基金組別中,由於日本央行宣佈維持現行貨幣寬鬆政策不變,日圓因而升值5.05%,推升日圓債券型基金組別的美元報酬率來到5.81%,成為4月份表現最佳的債券型基金組別。另外,受到聯準會升息轉趨保守,及南非3月份出人意外的出現貿易順差,帶動南非蘭特幣於4月份升值3.72%,並推升南非蘭特/納米比亞元債券-短期基金組別(僅一檔)的美元報酬率來到4.53%。其餘貨幣債券型基金組別美元報酬率在負1.26%-1.78%。

受到國際能源價格回升,帶動通膨回升的預期心理,巴克萊全球通膨連結債券指數於4月份上揚0.26%,多數通膨連結債券型基金組別的美元報酬率在負0.47%-正0.97%之間。而在英國國內續留歐盟支持度增加的影響下,英鎊於4月份升值1.92%,推升全球通膨連結債券-英鎊對沖基金組別的表現,該組別美元報酬率來到2.34%。

美國利率持續維持於低水平、布蘭特原油上揚,及投資信心趨穩,皆有助於高收益債券指數的走勢,美銀美林全球高收益債券指數於4月份上揚3.58%,多數高收益債券型基金組別的美元報酬率在負0.07%-正3.44%之間。其中,受惠於英鎊升值,高收益債券-英鎊對沖基金組別成為該類基金組別中表現最佳的高收益債券基金組別,美元報酬率來到4.55%。

摩根全球新興市場債券指數於4月份上揚1.91%,加上歐元升值0.51%的推升,全球新興市場債券-歐元傾向基金組別因而受惠,美元報酬率來到2.63%;其餘新興市場債券型基金組別美元報酬率1.66%-2.60%間。

MSCI World指數、MSCI ACWI指數,分別於4月份上揚0.54%、1.48%,加上歐元於4月份升值0.51%,推升可轉換債券-全球歐元對沖基金組別美元報酬率來到0.58%;可轉換債券-全球基金組別美元報酬率為0.46%;其餘可轉換債券型基金組別美元報酬率則在負0.48%-0.43% 之間。

◆晨星股票與債券市場展望

目前全球經濟成長低於2014年以來平均3.5%的水平,投資市場也一度浮現全球可能再次出現衰退的疑慮。惟聯準會公佈4月26日-27日的會議紀錄顯示,與會成員普遍認為,全球經濟及金融狀況對經濟前景構成的風險在兩次美聯儲會議間隔期間有所緩和,且大部分成員認為,若接下來的數據證明第二季經濟增長加速,就業市場狀況繼續改善,通膨逐步朝美聯儲2%的目標上升,那麼聯準會可能會於6月上調基準利率。

晨星的經濟學博士Francisco Torralba表示,國際能源價格、人民幣走勢、主要經濟體央行的談話與貨幣政策仍為影響投資市場的關鍵因素。同時市場風險將來自於三方面,第一、美國聯準會動向;第二、現今全球金融市場與貨幣政策的密切程度越來越高;第三、與中國相關的消息,對全球投資市場的影響力已逐漸超越美國。

歐洲央行持續進行購債計劃,並將公司債納入買進的標的之一,將持續有助於公司債市場表現。另一方面,政府債券表現將持續受到全球投資人為降低貨幣波動風險,而持續受到青睞。儘管高收益債券表現受到能源價格的反彈而回揚,惟能源市場表現的影響,也逐漸擴散至其他產業,因此投資人除了留意相關訊息之外,仍應留意標的評級。

晨星美國於近期發佈有關風險管理的專題報告(Risk Management Boot Camp)中,建議幾個投資人應留意的債券投資風險:一、投資組合對利率表現的敏感度;二、投資組合對經濟與股市下行的敏感度;三、通膨風險的大小;四、投資組合中的標的流動性;五、匯率風險。

並提醒投資人應避免的投資心理,第一、過度自信;第二、選擇性記憶,未能從過去的失敗投資經驗中汲取教訓;第三、自我設限;第四、勿過度聚焦或長時間沉溺於投資損失的遺憾中,而忽略其他出色的投資報酬,或錯失潛在的投資機會;第五、羊群效應,避免盲目追跟其他投資人。

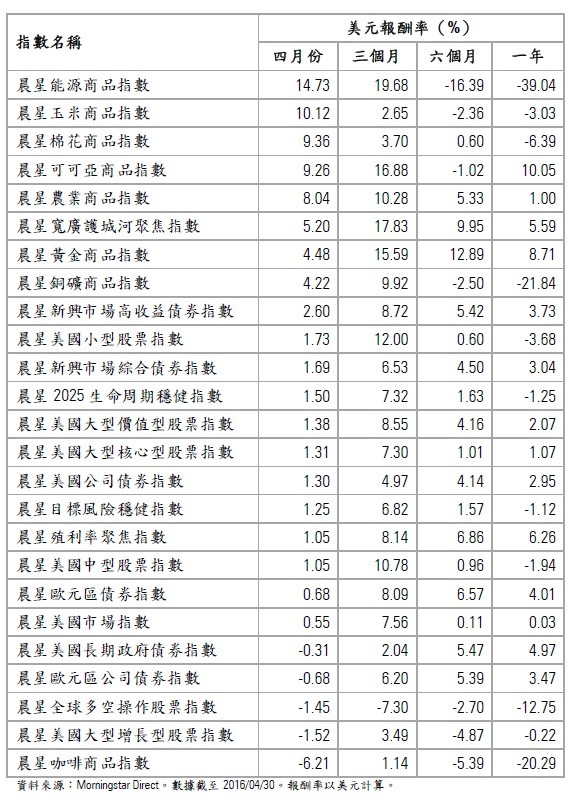

◆ 晨星全球指數

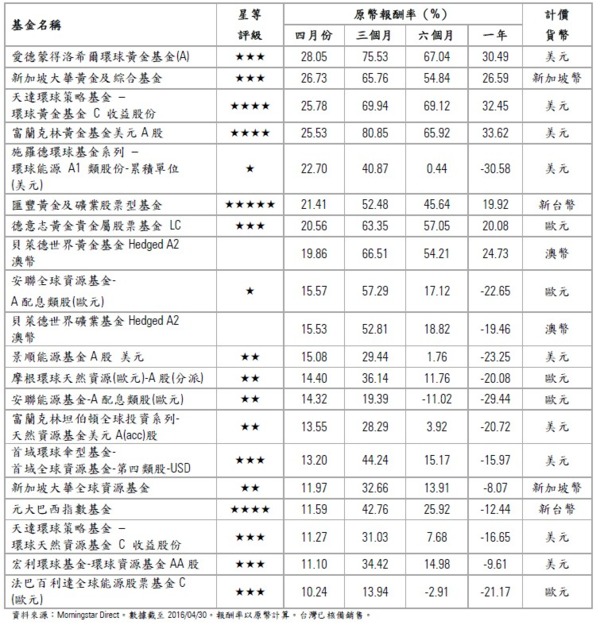

◆ 2016年4月報酬表現最佳的前20檔基金

c2016 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇