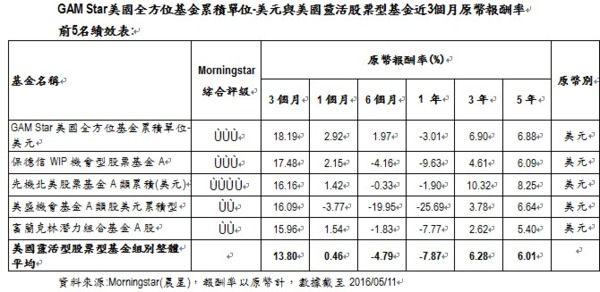

鉅亨台北資料中心

美國聯準會公佈的2016年褐皮書顯示,美國就業市場持續增強,且能源價格處於低水平有助於消費支出緩慢增長,而薪資在11個地區皆出現成長,反映美國經濟正以溫和的速度爬升。然聯準會認為,即使勞動市場增強,但美國經濟成長仍趨緩,因此仍於4月份宣佈基準利率維持不變。雖然聯準會動向為金融市場增添不確定性,但低利環境仍有助於美國經濟表現。

Manning & Napier顧問管理此基金,並由旗下12名資深研究成員進行投資管理,並由其中8名成員對分析師所建議的個股標的做最後的決定,惟投資組合主要由4名成員決定-Ebrahim Busheri、Christian Andreach、Virge Trotter、Jay Welles。由於Manning & Napier的組織重整,Busheri成為此公司的投資董事。Andreach及Trotter則皆於此公司任職超過15年,他們二位分別帶領消費產業及服務產業的研究團隊。Welles則有14年的科技產業研究經驗。

★投資策略部分:

Manning & Napier運用靈活且歷史悠久的投資策略,為此基金進行投資管理。此團隊將股票歸納為三類:策略檔案(strategic profile)、最低資本回報率(hurdle rate)、可獲利之標的(bankable deals)。策略檔案(strategic profile)挑選產業中具主導地位、具有永續性競爭優勢,且能提供出色投資報酬的標的;可口可樂、迪士尼是其中最佳的例子。儘管策略檔案類別中的個股,在許多面向都相當具吸引力,然它們並非都買進於最佳價位。因此,經理團隊會在可獲利標的(bankable deals)類別中,挑選了一些價值被低估的股票,以期能有助於拉抬基金表現。此團隊對航空業的投資佈局反映,他們同時會佈局歸納於最低資本回報率(hurdle rate)類別之中的類股。

在金融海嘯初期,經理人佈局於歸納在「策略檔案」類別中,被低估且能在疲弱不堪的經濟中成長的個股。在被低估且具有成長潛力的股票越來越難找到的情況下,週期性循環類股持續受到重視。經理團隊在股價低於它們預估價位的20%-25%之時買進股票。此團隊於選股之時,會同時參酌分析師所挑出來的個股,及其總經研究團隊的總經研究分析。分析師建議個股之時,會考量是否適合此投資組合,並對其投資比重與目標價提出建議。此投資組合的持股數,會因市場環境不同而不一。

★投資組合方面:

此基金並未對投資標的之市值規模、風格或產業等設定投資條件,因而此基金之投資組合時而與其同組別基金大相逕庭。截至2016年3月31日止,資訊科技類是此基金佈局比重最高的產業,投資比重達30.84%,遠高於標普500指數的20.83%;其次則是非消費必須品產業,比重為21.86%,亦高於標普500指數的12.90%。

此基金多以策略檔案(strategic profile)中的個股為主,媒體傳播類股即屬於此類別,同時經理團隊認為,他們所投資的媒體類股,都有鮮明且適當的市場定位。此外,經理團隊鑒於房地產市場反彈,陸續買進房地產類股,將該類股歸納於最低收益率(hurdle rate)之列。另外,鑒於歸納於可獲利之標的(bankable deals)中的類股,其價值水平逐漸上揚,經理團隊因此調降該類標的之投資比重。

★基金績效及風險方面:

於2008年金融海嘯時,此基金表現超越其同組別基金,下跌幅度較同組別基金要小,並於2009年金融市場反彈之際,出現強勁獲利表現。然此基金於能源、健康護理、非消費必須品產業的配置,卻拖累基金於2010年年中、2011-2012,及2014年的表現,並侵蝕其所累積的報酬表現。截至2016年3月31日止,此基金前十大持股中,以資訊科技類股比重為最高,其次為健康護理類股。

風險方面,截至2016年4月30日止,此基金的上漲獲利比率(upside capture ratio)為97.8,高於該基金組別的平均值94.7;下跌防禦比率(downside capture ratio)為115.1,略低於該基金組別的平均值116.8。代表此基金在市場有強勁表現時,報酬率會明顯優於同基金組別平均,且在市場下行時,抗跌能力亦略優於同基金組別平均。

上一篇

下一篇