林洸興

4月三大央行利率決議已全部拍板定案,通通按兵不動。其中只有日本央行算意外,不過金融市場反應算相當激烈,美元指數再度瀕臨貶值突破大盤整區的關鍵位置。

美元強弱,是影響全球經濟的重大力量。過去2年全球新興市場經濟疲弱,強勢美元造成的沉重債務負擔是主要兇手。如果美元真的能走上波段貶值,全球的經濟必然會出現巨大變化。目前的迫切要務,就是了解美元貶值的背後原因。

先前預估,葉倫若釋放不升息暗示,將造成美元貶值,黃金上漲。目前也的確看到行情照著預期方向走。問題是:葉倫並沒有釋放任何暗示呀!而且,還有一個指標的走勢是矛盾的:通膨。

Tips spread顯示的美國通膨率竟然出現一波急升,來到1.72%。照理說通膨過低就是先前葉倫不升息的主因(至少她的說詞是如此)。利率已回到1.5%~2.5%正常區間,也比2015年升息時高。葉倫應該毫無顧忌才對。但30天聯邦利率期貨確實顯示下次升息機率只有20%,相當怪異。以前美債利率上升時,歐元與黃金總是難有表現,但上周(4/25~4/29),美債利率表現強勁,但美元依然貶值,而且美股還轉向走跌,怎麼想這都不是寬鬆預期該有的現象!

綜合上述資料,現在的確該認真思考,通膨是不是已經來了。通膨的源頭,並非經濟好轉造成的薪資上升(薪資增幅很糟,是目前美國就業數據的重大瑕疵),而是來自原物料價格上升。

美元/原物料價格,原本是個相互抑制的均衡議題。美元升值,原物料跌跌不休,結果會造成通膨低迷,壓抑升息,美元轉弱。最後讓原物料價格回升。但是這兩年的QE競賽,打破了這個均衡。原物料走跌造成通膨下降時,美國升息預期被壓抑,但德國與日本卻執行更激進的寬鬆,結果造成非美貨幣貶值,美元沒轉弱,反而轉強。結果就演變成通縮惡性循環。現在反過來。通膨上升時,美國沒升息,但這阻斷了歐洲與德國QE的合理性(反正已負利率,利率根本降不下去),因此美元反而貶值。這又造成原物料價格更強。變成新的惡性循環。

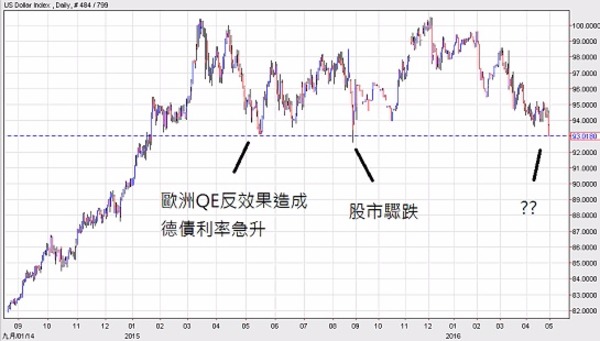

上述的邏輯不是假設,而是現在進行式。2015 年4月德債利率驟升是第一次,當時原物料升幅還算溫和(去年4月CRB指數反彈幅度9%,這波是18%),這波中國的鐵礦石、螺紋鋼、熱捲、焦炭、炒作到政府被迫出手降溫。農產品又因為拉美水患與今年可能直接轉成反聖嬰氣候而不斷上漲。通膨的氣焰不可輕忽。現在有可能是極罕見經濟局勢【停滯性通膨】的起點,美元貶值主要的推動力量與去年4月雷同,是歐洲QE反效果造成的。

當然,各國央行一定會出招,變數很多,但是當美元貶值為真,通膨也為真的狀況下,Q2的基金投資選擇就相當明確了:

上一篇

下一篇