金銀比或暗示貴金屬拐點出現

鉅亨網新聞中心

許亞鑫? 中國金融資訊網特約專欄分析師

正當全世界的焦點聚集在美聯儲9月份最終按兵不動之時,金銀比也正在逐漸的接近80。

金銀比的玄機

所謂的金銀比率,是指一盎司的黃金與一盎司的白銀價格之間的比率。根據統計數據顯示,最近這倆百多年,金銀比一直相對穩定在1比33左右,不過從1978年到2008年,這一比率擴大到1比60。整體而言,會呈現出以下規律,即經濟處於衰退周期,白銀的下跌比黃金來得迅速,反之,經濟處於上升周期,白銀的上升也會比黃金來得快。

筆者認為,造成金銀波動率不同的原因除了市場的供需因素以外,更重要的是來自於黃金與白銀的屬性不同。比如白銀在工業領域里面的廣泛應用,而黃金更多的是出於珠寶首飾或者投資需求。再比如,黃金能夠方便的統計邊際生產成本,而由於白銀70%的生產來自於銅、鉛、鋅的伴生礦,導致全球白銀企業生產成本有較大差異,加之各個產商生產技術的差異,最終令整個白銀的生產邊際成本難以計算。

布雷頓森林體系崩潰之前,由於黃金與美元掛鉤,所以無論是黃金與白銀價格,還是金銀比都處於一個相對穩定的狀態。當1970年代美國尼克松政府宣布美元與黃金脫鉤之后,貴金屬的價格開始出現劇烈的波動。事實上,黃金與白銀迄今為止累計的主要漲幅,主要都是在上個世紀70年代和過去這十幾年累計的,較1900年而言,黃金價格攀升了36倍左右,白銀則上漲了27倍左右。

筆者做完數據統計后發現,過去這一百多年間,隨著布雷頓森林體系的崩潰,全球開始步入匯率時代,盡管貴金屬的價格出現了大幅的波動,但是金銀的比率一直維持在較為明顯的波動區間,平均值為1比47,極限尖峰曾在90年代初接近1比100,極限谷值曾在80年代初接近1比16。

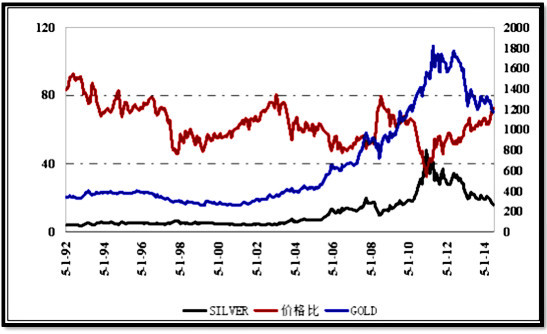

從圖中我們可以看出三點,首先,在這段時期內,金銀比率運行的主要區間是40-80。其次,從2003年5月開始,金銀比與金銀價格走勢呈反向運動。最後,當金銀比率處於尖峰或谷值之時,金價與銀價走勢呈現背離。

因此,筆者認為,伴隨在2011年黃金與白銀價格的見頂回落,許多貴金屬的投資者都在苦苦的等待底部的出現。事實上,目前黃金價格與白銀的價格比率已經不斷的在接近80,也就是意味著金銀比率有可能會在80附近構筑頂部。一旦金銀比率觸頂,根據上圖所得出的“金銀比率與金銀價格走勢呈反向運動”結論,也就因為這黃金與白銀的價格極有可能是在構筑中期性的底部。最後,一旦金銀比真的在80附近構筑尖峰,那么金價與銀價的走勢呈現背離,即很可能會迎來非常不錯的對沖套利機會。

金銀比率的對沖規則

如上圖所示,從1992年到2014年,通過數據統計筆者發現,金銀比率曾經有三次達到80附近,隨后開始構筑頂部,然后開始暴跌,分別是:

第一次,1995年2月至1998年2月,黃金價格從最高380.54美元/盎司跌至最低276.75美元/盎司,累計跌幅27.3%;白銀價格從最低4.45美元/盎司漲至最高7.9美元/盎司,累計漲幅77.5%;

第二次,2003年6月至2008年3月,黃金價格從最低342.6美元/盎司漲至最高1032.09美元/盎司,累計漲幅201%;白銀價格從最低4.42美元/盎司漲至最高21.24美元/盎司,累計漲幅381%;

第三次,2008年11月至2011年4月,黃金價格從最低699.70美元/盎司漲至最高1569美元/盎司,累計漲幅124%;白銀價格從最低8.83美元/盎司漲至最高49.77美元/盎司,累計漲幅464%。

筆者認為,金銀比率每一次突破或逼近80將會觸頂,指標重新回歸的方式主要有倆種,一種是白銀上漲,黃金下跌(例如第一次);另一種是金銀齊漲,但白銀上漲的速度及幅度大於黃金(例如第二、三次)。

因此,目前金銀比率正在接近80,根據過去100年的統計數據顯示,該指標均值也只有47。這就意味著,無論金銀比率選擇哪一種方式回歸,后市最佳對沖規則就是:做空黃金的同時,做多白銀。

(作者系FX168財經集團高級金融分析師)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。本內容僅供參考,不構成投資建議。

- 看影片投票抽獎,投越多中獎機率越高!

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇