城鎮化、利率市場化與資產證券化興起

鉅亨網新聞中心

城鎮化、利率市場化與資產證券化興起:

來自美國經驗的啟示

國務院發展研究中心金融所副所長? 巴曙松

華創證券宏觀金融分析師? 牛播坤

摘要:資產證券化是20世紀最重要的金融產品創新之一。在改善居住條件、刺激房地產發展的大背景下,美國資產證券化的產生與利率市場化密切相關。美國先后出現了無分級設計的轉手證券(MPT)、引入分級思想的抵押貸款擔保債券(CMO)、基礎現金流可再分配的住房抵押貸款支援證券(MBS)以及對資產池現金流進行主動管理的債務抵押證券(CDO)等多種交易結構。資產證券化產品的發展為美國金融市場注入了新的活力。

關鍵詞:資產證券化? 利率市場化? 特殊目的機構(SPV)

資產證券化是20世紀金融市場最重要的創新之一。資產證券化的興起與美國金融自由化的過程密切相關。回望20世紀60年代末的美國金融體系,前期高速發展的住房市場在金融體系內積累了大量長期貸款,金融機構資產負債錯配嚴重;面對經濟滯漲,美聯儲啟動了利率市場化改革。然而在改革推進過程中,信貸機構的流動性出現嚴重困難。為了化解信貸機構的流動性風險、繼續支援居民購房,美國政府推動了資產證券化產品的發展。

與美國70年代的情形類似,在當前中國利率市場化不斷推進的進程中,銀行負債的穩定性趨於下降,資產負債期限錯配問題凸顯。同時,龐大的信貸存量、日趨嚴格的資本約束,均要求通過資產證券化的方式盤活存量。資產證券化可幫助金融機構減輕資產負債表負擔,提高資金流轉效率;拓寬企業融資渠道,降低融資成本;豐富金融基礎產品種類,為金融行業提供新的業務藍海。“它山之石,可以為錯”,本文系統梳理了美國資產證券化市場發展脈絡,以供大家參考。

美國資產證券化興起的背景:

利率市場化與金融機構資產負債表錯配

美國資產證券化產品的產生、發展與房地產市場融資問題密切相關,而利率市場化進程中金融機構資產負債錯配則起了催化劑作用。

(一)住房貸款資金不足,房地產刺激政策遭遇瓶頸

美國“大蕭條”時期房地產市場和金融機構都遭受重創。銀行等金融機構提供的住房貸款量急劇減少,且期限普遍縮短至3-5年,購房者又很難申請到再貸款。此外,州與州間經濟水平、人口數量存在較大差距,但法律禁止銀行等吸收存款的機構跨州經營,資金無法通過金融機構跨地區調撥。割裂的市場下,各州住房貸款規模、利率等差異巨大,低效的金融體系無法促進房地產市場發展。為此,20世紀30年代美國政府推出刺激房地產市場的一系列政策。

刺激政策以鼓勵居民住房貸款為導向,因此解決貸款資金來源問題則成為政策持續的關鍵。考慮到金融機構可用於發放住房貸款的資金有限,1937年由政府出資成立了聯邦國民住房抵押貸款協會(Federal National MartgageAssocitation,簡稱Fannie Mae),即“房利美”。“房利美”屬於政府機構,通過發行政府債券、短期票據等形式募集資金,從經聯邦住房管理局()等批準擔保的金融機構處購買住房抵押貸款,為這些機構提供住房抵押貸款流動性,同時也將部分貸款打包出售給投資者。

二戰后退伍軍人增多,住房抵押貸款需求激增。1938-1948年,“房利美”共購買了約6.7萬筆住房抵押貸款,但1950年僅一年購買筆數就達13.3萬。隨著住房抵押貸款市場的不斷發展,特別是進入70年代后嬰兒潮一代開始購房,僅靠“房利美”已無法滿足美國金融機構發放住房貸款所需的資金。

(二)利率市場化改革啟動,儲貸協會資產負債錯配嚴重,面臨流動性風險

儲貸協會和互助儲蓄銀行合稱儲蓄機構,主要集中個人資金滿足家庭住房支出等臨時需求,以填補商業銀行在小額儲貸市場的投放不足。1932年成立的聯邦住房貸款銀行委員會FHLBB是其主要監管機構,又被稱為“儲蓄機構的中央銀行”。根據要求,儲貸協會必須將大部分資金用於發放住房抵押貸款。

《1933年銀行法案》(“Q條例”)規定,美國對利率實行管制:聯儲成員銀行對30天以下活期存款不支付利息,其余存款利率不超過規定上限。20世紀30年代到60年代中期,美國經濟外部環境穩定、利率較低,儲貸機構經營狀況良好;然而60年代后期通貨膨脹高企,居民儲蓄意愿不斷下降。在這樣的背景下,1970年美國啟動利率市場化改革,首先取消了10萬美元以上的大額存款利率上限。然而大量小額儲戶無法享受到這一改革紅利,再加上當時短期國庫券最小面值從1000美元上漲到10000美元,小額儲戶紛紛改投貨幣市場基金。在存款搬家、金融脫媒的大勢下,存款類機構出現經營困難——儲蓄貸款協會便是其中之一。

負債方面,儲貸協會原有的融資途徑已無法滿足日漸增長的住房抵押貸款需求。吸收存款是儲貸協會重要的融資方式,與商業銀行相比,儲貸協會吸收存款具有一定價格優勢:由於不是聯儲成員,儲貸協會一度不受“Q條例”管制;1966年頒布的《利率控制法案》將儲貸協會納入利率上限管制,但為了能夠吸引資金進入抵押貸款市場,儲貸協會的利率上限較商業銀行高75個BP。在貨幣基金等產品競爭壓力下,這種價格優勢的競爭力十分有限。打包出售貸款是儲貸協會的另一重要融資途徑,但如前文所說,“房利美”作為住房抵押貸款購買方,其購買能力受制於自有資金規模、舉債成本等,無法滿足不斷膨脹的住房抵押貸款市場需求。

收入方面,利率市場化進程中儲貸協會陷入期限錯配困境,流動性風險逐漸暴露。長期以來,儲貸協會吸收公眾短期浮動利率存款,然后將存款投入個人住房抵押貸款市場。30年期、固定利率、每月等額還款的貸款是美國最常見的房貸類型,儲貸協會是該類貸款的主要提供者。儲貸協會的收入基本被鎖定,在存款利率上限不斷被提高后,儲貸協會利差收入日益縮小;住房貸款期限長,無法滿足活期儲蓄對流動性的要求。在嚴重的資金成本收益不匹配、期限結構失衡下,儲貸協會陷入經營困境,部分機構出現虧損。

(三)成立政府信用擔保機構,發行住房抵押貸款擔保證券

為解決住房抵押貸款市場資金供求矛盾,1968年國會通過了《住房與城市發展法案》。法案旨在提高住房抵押貸款市場流動性,並允許發行住房抵押貸款擔保證券(MBS)。

為配合MBS的發行,政府首先將“房利美”拆分為新“房利美”和“吉利美”(GovernmentNational Mortgage Association,簡稱Ginnie Mae)兩家公司。“吉利美”是政府全資機構,專為住房抵押貸款證券化產品等提供擔保,隸屬於美國住房與城市發展部(Department of Housing and Urban Development,HUD),擔保以美國政府信用為基礎。而新“房利美”轉變為上市公司,不再由政府全資擁有;公司仍致力於為經FHA等批準擔保的住房抵押貸款二級市場提供流動性。為保證“房利美”同時實現股東利益和支援中低收入家庭購房的公共職能,財政部為其提供了2250億美元授信,並由HUD監督其經營。改制后的“房利美”實質上仍擁有隱性的政府信用。

為進一步釋放房地產市場活力,兩年后的1970年,《緊急住房融資法案》授權成立了“房地美”(Federal Home LoanMortgage Corporation,簡稱Freddie Mac)。“房地美”由聯邦住房貸款銀行(FHLBanks)成員所有,日常經營由聯邦住房貸款委員會(FHLBB)負責,並最終於1989年公開上市; 其監管機構同樣是住房與城市發展部(HUD)。“房地美”與“房利美”可購買的貸款進一步放開至未經FHA批準擔保的住房抵押貸款,兩者在性質上同屬政府支援企業(Government-sponsored Enterprise,GSE),承擔了確保住房貸款市場穩定性、流動性、可支付能力的職能。自此,完整的抵押貸款二級市場基本建立。

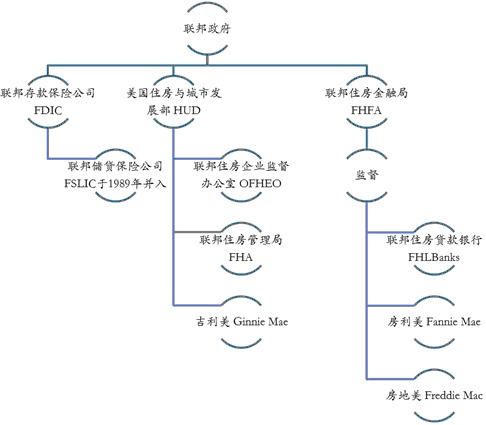

1992年,住房與城市發展部下成立了聯邦住房企業監督辦公室(OFHEO),專門負責監管“房利美”、“房地美”。2008年,美國政府接管“房地美”、“房利美”后,監管機構變為聯邦住房金融局(FHFA)(見圖1)。

圖1 ?美國政府住房貸款監管體系

資料來源:華創證券

1970年,“吉利美”率先推出了第一單MBS產品——吉利美抵押貸款轉手證券(GNMA),開啟了美國資產證券化時代。

從現金流轉付到資產池主動管理,

資產證券化產品交易結構推陳出新

(一)1970-1986年,早期資產證券化交易結構較為簡單

1. 住房抵押貸款轉手證券(MPT):產品期限極其不確定

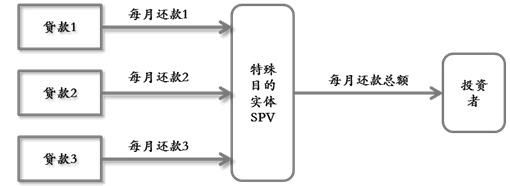

住房抵押貸款轉手證券(Mortgage Pass-through Security,MPT)出現於1970年,由貸款資產池提供支援,償付現金流來源於資產池中每筆貸款的每月還款額(見圖2)。由於每月還款由借款人經證券發行人“轉手”至該證券的投資者,所以又稱為轉手證券。出於避稅的考慮,MPT采用信托型特殊目的實體(SPV)的形式發行,但這種信托在法律上禁止發行人對現金流進行任何主動管理,因此MPT期限與住房貸款本身期限高度匹配。

圖2? MPT交易結構

資料來源:華創證券

1970年,MPT首年發行規模僅4.5億美元,但1979年就已達到281億美元,前十年的年復合增長率高達51.2%;1985年更是達到了1079.3億美元的規模。盡管MPT廣受市場歡迎,但它也存在著明顯缺陷。首先,30年期限對於投資者而言,時間太長;其次,利率上升環境中提前償還現象越來越多,而發行人不能對現金流進行再投資、再分配,使得MPT期限變得無法確定。

2. 抵押貸款擔保債券(CMO):首次引入分級思想

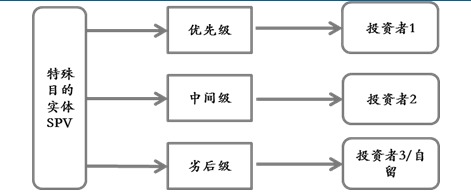

MPT不能對基礎資產現金流進行再分配,為繞開信托在法律和會計方面對此的限制,抵押貸款擔保債券(CollateralizedMortgage Obligation,CMO)應運而生。CMO不是嚴格意義的資產證券化產品,而是以一系列期限結構不同的MPT為擔保發行的債券產品,不存在真實出售等資產證券化產品基本特征。CMO普遍采用分級形式,發行人得以對現金流進行人為管理(見圖3)。

圖3? 抵押貸款擔保債券CMO交易結構

資料來源:華創證券

CMO對抵押貸款市場產生了革命性的影響。由於引入了分級設計,優先級現金流的提前償還風險大大降低,產品等級得到了顯著提高。通過CMO間接投資MPT的投資者群體大規模擴張,壽險公司、養老金等也紛紛加入CMO投資者行列。

更重要的是,通過CMO的形式,基礎資產不再局限於抵押貸款,還可以是一組CMO的二次證券化,即CMO2。這種層層打包的形式,並沒有改變原始貸款池的規模、風險,但隨著衍生出的債券數量的增加,收益和風險被多次重新分配,源頭已難以追溯。

CMO的局限性也十分明顯:與資產證券化產品相比,缺少資產出售的擔保債券本質是發行人的負債,其規模越大,發行人財務負擔越重,資本金消耗越高,最終無法滿足20世紀80年代美國房地產市場的高速發展。

(二)1987年至今,多檔分級結構成為資產證券化的基本特征

1. 住房抵押貸款支援證券(MBS):基礎現金流可再分配

CMO給發行人帶來的財務負擔過重又無法享受信托的稅收優惠,這成為資產證券化市場發展的絆腳石。1986年,經過多方努力,《1986年稅收改革法案》中允許設立房地產抵押貸款投資渠道信托(Real EstateMortgage Investment Conduit,REMIC)來發行資產支援證券,在享受信托稅收優惠的同時,也允許對現金流進行主動管理。REMIC的出現,進一步推動了住房抵押貸款證券化的發展。REMIC型MBS通過將現金流分割為不同期限檔次來解決提前償還問題,但它也無法降低資產整體風險程度,只是將風險在不同級證券間重新分配。由於幾乎所有的MBS都采用分級設計,有時也將REMIC信托模式的MBS產品稱為REMICs。

進入20世紀90年代,分級設計越來越極端,出現大量高風險的奇異型REMICs。1994年2月,美聯儲提高利率以控制通脹。不到3個月時間內,奇異型REMICs價格暴跌,許多高杠桿的投資者破產,經紀公司拒絕做市,並波及整個REMICs市場。1994年,機構擔保REMICs發行規模減少了2/3,降至1200億美元;非機構擔保REMICs發行規模減少1/3,降至630億美元1。1995年進一步分別減少到240億美元和110億美元。直至1996-1997年,市場才逐步恢復,此時產品在設計方面已有大量改進。

2. 債務抵押證券(CDO):資產池內產品可進行主動管理

在REMIC型資產證券化產品中,SPV作為一個空殼企業,唯一的資產是信貸機構銷售的貸款包,唯一的負債是其發行的資產證券化產品。SPV本身不具備對貸款池的實際管理能力,服務人的權限僅限於收集、處理、再分配現金流。隨著資產證券化業務的不斷發展,更具創新性的產品——債務抵押證券(Collateralized Debt Obligation,CDO)產生。CDO也設立SPV,但允許發起人對基礎資產進行實質性管理,即對資產池中的產品進行主動管理。根據基礎資產的不同,CDO分為貸款抵押證券(CLO)和債券抵押證券(CBO)。

由於引入了分級結構,優先級較高的CDO產品獲得的保障可以高於基金產品,因此CDO在20世紀90年代后期受到廣泛歡迎。1997年CDO市場發行額約為240億美元,2006年已升至3320億美元。

對於投資者而言,購買CDO產品的好處在於獲取溢價的同時,可以達到多樣化分散投資的目的。例如,CBO產品對應的基礎資產是一個動態管理的債券池,投資者購買CBO相當於同時投資一組債券,有效分散了投資風險。同購買債券基金相比,CDO分級帶來的信用增進效果是基金這種等份額設計所不具備的。

信用增級是資產證券化產品不可或缺的設計安排

信用增級是資產證券化產品的重要特征。美國常見的信用增級方法有內部增級、債券保險、母公司信用擔保、備用信用證等,部分MBS擁有“房地美”、“房利美”等提供的類政府信用擔保。

(一)內部增級

內部增級是最常見的信用增級方法,其主要形式是對資產證券化產品進行分級。發行人將現金流分為若干個優先級和劣后級,即A/B級結構。一旦出現違約,先由劣后部分吸收損失,從而保證優先級不受影響。舉例來說,基礎抵押貸款AAA級預期損失率約2.32%,則全部現金流的97.68%可獲得AAA評級;基礎抵押貸款中1.32%被評為AA級,則1.32%的現金流獲得AA評級;余下的1.00%為B級,由發起人自行購買。內部增級的另一種形式是超額抵押,即基礎資產池的規模大於發行資產證券化產品的規模,超額部分可用於吸收損失。

(二)債券保險

債券保險專門為債券可能發生的損失提供保險。當基礎抵押貸款現金流不足以支付利息從而造成債券違約時,債券保險可提供損失補償。通常債券保險人會對非機構擔保債券提出一些要求,如建立準備金賬戶、安排超額抵押等。債券保險公司多具有AAA信用評級,經過它保險的資產證券化產品也獲得同樣級別的信用評級。

(三)母公司擔保、備用信用證

發行人還可以選擇由母公司提供信用擔保。在這種情況下,資產證券化產品可擁有與母公司一樣的信用評級。

備用信用證多用於短期產品交易,商業銀行以信用證的方式為產品提供信用增級,相應地,產品可獲得與該銀行相同的信用評級。

這兩種方式都未廣泛應用。

(四)政府支援企業擔保

對於RMBS產品,還有特殊的信用增級方式:由“房地美”、“房利美”和“吉利美”提供擔保。其中由“吉利美”擔保的產品具有與政府相同的信用,由“房地美”和“房利美”擔保的產品,信用等級與美國政府非常接近。

資產證券化為金融市場注入新的活力

(一)資產證券化為美國證券業帶來新的機遇

1. 投資銀行負責協調法律、會計、稅務等多方關係,並在產品設計創新中扮演關鍵角色

前文提到的對資產證券化市場產生革命性影響的CMO產品,便是所羅門兄弟和第一波士頓在1983年為“房地美”創新設計的分級產品。CDO產品出現后,還有大量的證券公司、基金公司將持有的債券打包發售CBO產品,20世紀80年代以“垃圾債券”業務聞名的DrexelBurnham Lambert是該類業務的先鋒:通過分級,它以一系列非投資級的垃圾債券為基礎設計出了AAA級產品。

2.投資銀行扮演承銷商角色,為資產證券化產品定價、承銷

一級市場承銷收入是券商參與資產證券化產品的最直接收入。20世紀90年代,美國資產證券化產品承銷量約占債券承銷總規模的30%-40%;進入21世紀后,比例一度升至67.9%;在金融危機的影響下,資產證券化產品發行規模顯著減少,承銷占比也在2010年降至10.4%。然而近年來隨著金融市場回暖,資產證券化產品發行和承銷規模開始回升。2012年,摩根大通以281億美元的資產證券化產品承銷規模排名全美第一,占全市場的14.9%;巴克萊、花旗、美國銀行緊隨其后,市場份額均超過10%。

3.為保證資產證券化產品二級市場的流動性,投資銀行提供做市、大宗交易的服務

從成交量看,資產證券化產品是美國債券市場上僅次於國債的活躍品種。近年美國債券市場日均成交量約8000多億美元,其中國債、市政債、聯邦機構債成交保持在5000億美元上下,而MBS等資產證券化產品成交量約2500億-3000億美元,遠高於公司債日均150億-200億美元的成交規模。

(二)資產證券化產品的信用增級安排拓展了投資者范圍

無論機構風險偏好高低、負債期限長短,都可以在資產證券化產品中找到對應的投資檔級。以相對規模最大的MBS產品為例,持有人有美聯儲、財政部、“房地美”、“房利美”等政府機構,也有銀行、基金、保險、養老金等金融機構。

美國資產證券化發展之路的啟示

從美國資產證券化市場發展的路徑來看,有幾點具有啟發意義:

(一)資產證券化是美國支援房地產融資、解決貸款資金來源的盤活存量之道

長期以來,美國政府在住房貸款等方面對購房居民予以政策傾斜,極大地促進了房地產市場發展。隨著適齡人口不斷增多,金融機構僅依靠吸收存款、轉讓信貸等傳統融資方式已無法滿足日益增長的貸款需求。通過資產證券化將長期貸款資產盤活變現,成為化解房貸資金矛盾的最佳選擇。

(二)利率市場化是資產證券化興起的催化劑

20世紀30-60年代,美國通脹溫和、利率穩定,儲貸協會等金融機構經營狀況良好。然而進入70年代,滯漲等問題倒逼聯儲啟動利率市場化改革,此時儲貸協會長期以來面臨的資產負債錯配問題被進一步放大,流動性風險上升,而其被賦予的支援美國房地產市場的公共職能又要求它必須為居民提供住房貸款。在這種背景下,發行住房貸款證券化產品成為必然選擇。

(三)信托法律關係的創新完善是美國資產證券化大規模發展的充分條件

由於早期法律不允許對信托SPV的資產和收益進行管理,最初的住房貸款證券化產品采用“轉手”形式,期限額度極不穩定。為了克服這一缺點,市場首先出現了以一系列轉手證券為擔保的普通債券產品,成功繞開SPV,實現現金流分級。隨后又推動立法,允許對住房貸款還款現金流進行再分配。當基礎資產范圍不斷拓展,又出現了允許對資產池進行主動管理的債務抵押證券。法律法規的演變豐富了資產證券化產品的交易結構,新的產品設計需求又反過來推動了立法的不斷完善,兩者相輔相成,是促進資產證券化產品大規模發展的重要因素。

(四)投資銀行的持續創新和產品設計逐步優化了資產證券化產品的交易結構,使其在定價、風險等方面更能為投資者所接受

現金流不穩定是早期困擾資產證券化產品投資者的主要問題。為克服這一缺陷,所羅門兄弟和第一波士頓公司創造性地采用了多檔分級設計,對資產證券化的發展產生了深遠影響。20世紀80年代末,華爾街又推出可對基礎資產進行主動管理的債務抵押證券,從而將資產池范圍從單純的房屋貸款擴展至債券等各種具有穩定現金流的金融資產。此外,為降低兌付風險,產品發行前普遍安排了債券保險等外部信用增級措施。投資銀行的不斷創新為市場提供了多樣化的收益、久期組合,滿足不同投資者的設定需求。

注:1. 由“吉利美”提供擔保或由“房地美”和“房利美”發行並自擔保的,稱為機構擔保證券(agency guaranteed security,AGS);采用其他信用增級方式的,則稱為非機構擔保證券。(羅邦敏)

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇