〈鉅亨主筆室〉莫非是全球金融敗象已露?

鉅亨網總主筆 邱志昌博士

壹、前言

香港金融市場是亞洲,與全球金融、貨幣、匯率、股票市場縮影;全球、特別是歐系英、法、德、荷等國投資銀行在此多有據點。1989年中國經濟改革開放前,這些投資銀行由此為基地,向東南亞地區、亞洲新興國家如印尼、泰國、菲律賓、馬來西亞、印度等國進行投資。1989年鄧小平改革開放後,則擴及對中國產業、房地產、土地、食品、速食及金融服務業等等投資。1997年7月1日前,香港已成全球企業家進入中國、逐鹿中原重要門口。香港地區是一個以英國律法為主,依法自由經營事業相當徹底的經濟體;又得力於政經歷史淵源,使它與東京、新加坡國際金融地位並駕齊驅。香港金融市場安定與景氣榮枯,被視為亞洲甚至全球金融市況象徵。本文研究發現,近期國際熱錢對人民幣、港元聯繫匯率的貶值狙擊,凸顯出全球金融業經營困境,無大商機可圖、只得到處尋找套利機遇!

貳、港股趨勢亦如同亞洲新興市場?!

近期香港金融市場卻波濤洶湧,股票市場中恆生股價指數大跌;貨幣市場中人民幣資金吃緊。聚集在香港本島中環、金鐘及銅鑼灣投資機構,因外部景氣與內部股市行情落寞,再加上當地消費氣氛不佳;鄰近中國的深圳股市也積弱不振,且中國國民生產毛額(以下皆稱:GDP)下滑。使得以金融服務業為主的,香港市況顯得冷清與蕭瑟。在當下悲觀情緒引爆下,投資人對股價指數未來展望更悲觀。由圖一赫然發現,恆生股價指數趨勢亦如同亞洲新興市場,反應美國聯準會(以下皆稱:Fed)升息預期,也起跌於2015年4月。回顧歷史,恆生股價指數在2008年10月時,曾跌到歷史低點10,676.29點。由股價指數周K線圖檢視,近一年來恆生指數已由最高點,27,701.99點跌破20,000點;上週股價指數收盤為19,520.77點。20,000點保衛戰是否可達標,成為投資者短期最大焦慮。

(圖一:香港恆生股價指數周K線圖,鉅亨網首頁)

[NT:PAGE=$]

投資機構通常不會在意,股價指數是否守住整數關卡。但一般投資人、尤其是「噪音投資者」Noise Trader,卻很容易在股價指數跌破,所謂支撐或是底部整數區域時,殺出已經接近底部區股票;只因為當時氣氛相當恐慌。Noise Trader殺出股票,只為解除自己心中恐慌。依據實際投資經驗,除非不小心踩到地雷;否則賣出停損所造成的效用(Utility),其實也只是解除心理難受而已。的確若不計較過去除權配息所增權重,恆生股價指數目前正面臨,自2008年全球金融風暴以來最大考驗;而所有投資者的難受也可想像。以Stock Q.org在2014年的計算比較,香港GDP規模為2,896億美元,約為台灣54.68%。但香港產業結構與台灣完全不同,製造業與金融服務業規模差異非常大;前者與後者的GDP規模,相對比率約為1比3;換言之,香港是以金融業為核心經濟體。而金融業經營獲利模式,不外乎從借貸中賺取存放款利差;從換匯與客戶理財活動中、如客戶對全球共同基金的買賣中賺取手續費。或進行外匯套利、及從事股票與債券、或有價證券投資等等。

叁、全球金融產業慘澹的始作俑者竟是:QE政策!

目前與未來全球經濟與貨幣匯率發展情勢,多在折損全球金融業經營利基。為解決2008年資產泡沫,所惹出的「歐洲主權債務危機」;歐洲央行(以下皆稱:ECB)自2014年6月16日起,推出強烈寬鬆貨幣政策,即央行對全部商業銀行的「負數存款準備率」。ECB進一步再於2015年3月起進行,每個月600億歐元購債政策;ECB以購買各國公債、釋放資金;政策模式與美國聯準會(以下皆稱:Fed)相似,即「量化寬鬆貨幣政策」(以下皆稱:QE)。目前ECB的QE政策已不打算收場,原預定在2016年9月,就要結束的歐元QE。2015年第四季、ECB已決定並宣告,歐元QE政策將於原定2016年9月結束後,再持續推動至明2017年。

本文過去幾年來多次贅言,QE政策最基本底層意義,是要以寬鬆貨幣政策,透過「菲利普斯曲線理論」(Phillips Curve Theory),製造或犧牲該經濟體物價穩定;以通貨膨脹換取失業率下降與經濟成長。ECB在去2015年終評估結果認為,由於2014與2015年的這兩大寬鬆貨幣政策,歐元區2015年經濟成長率(以下皆稱:GDP)將可達1.4%以上。如果寬鬆政策曲調持續催奏進行,2016年歐元區GDP成長率將達1.6%以上;這將會為未來歐元區經濟復甦帶來嶄新希望。但QE長期執行結果已經引眾多負面副作用,除國際金價被炒高,於2011年創下天價、最後仍然不敵泡沫化宿命。

(圖二:德國10年期公債殖利率周曲線圖,鉅亨網債券)

連歐元區各國公債市場,也在2015年4月被催為泡沫化。這些本文過去已多次提過的副作用,目前又蔓延到全球股票市場;最後終於也使歐美股市必需面對,經濟成長幾乎已經確定顯著趨緩空頭趨勢。而在貨幣市場資金極度氾濫、市場利率極為低落下,歐洲投資銀行體系存放款利差,自2008年金融風暴後,就被寬鬆貨幣政策所壓縮;最後終於使幾家著名投資銀行,為謀利狗急跳牆去操縱倫敦短期「隔夜拆款市場利率」(以下皆稱:LIBOR)。這些少數操縱LIBOR歐洲銀行,在2015年中多被美國、與德國金融監管當局處以近90億美元鉅額罰款。這項損失使得原來就已經慘澹業者雪上加霜,歐系投資銀行在全球金融市場,於2015年底陸續爆出裁員風潮;這種慌亂又加上現在,全球各大金融機構多需要著力數位化轉型;國際金融業景氣可能冷到打噴嚏?

[NT:PAGE=$]

肆、中國股市現在還是泥菩薩過江?

中國在2014年第四季所啟動的「滬港通」,及2011年在香港開動的離岸人民幣(以下皆稱︰CNH),是否也是此次香港金融業動盪的核心變數?以上證綜合股價指數周K線圖檢視,近期中國上證綜合股價指數,由2015年6月15日,波段最高點5,174.72點後,至今呈現兩段跌勢。第一段由2015年第二季,大跌至2015年8月的3160.17點;第二段則由2016年1月4日再向下急跌。而近期引發香港金融市場最不安事件,即是為2015年底、2016年初起的CNH貶值;與及離岸與在岸人民幣(以下皆稱︰CNY)價差擴大。這個變局加上歐美股市劇烈震盪,使香港金融情勢治絲益棼。而以香港為亞洲投資中心的國際投資銀行,也因為母公司裁員政策、或是業務緊縮,蔓延著一股不景氣氣氛。

(圖三︰中國上證綜合股價指數周K線圖,鉅亨網首頁)

剛在2016年1月19日結束的,2016年亞洲金融論壇(AFF,Asia Financial Forum)中。所有投資銀行所關注焦點,幾乎多是中國經濟與金融議題。如電子投票中其中一個議題問到:2016年全球經濟的發展最大風險是那些變數?在現場一千多位以上,可謂是投資銀行專家中的專家們,透過電子投票結果是:一、認為是全球能源及商品價格續跌者、占20.4%。二、認為是地緣政治緊張者、占21.8%。三、認為是中國經濟硬著陸者、占36.3%。四、認為是日本及歐洲經濟通貨緊縮者、占3.6%。五、其餘非常少數者,則認為是Fed升息的不確定性。換言之,在全球最大系統性風險中,以中國經濟硬著陸 (Hard Landing)最被關注。

以投資銀行套利觀點,由於受全球不景氣影響,人民幣兌換美元匯率有高估判斷。因此近期國際熱錢在香港掀起,香港離岸人民幣CNH與CNY的大套利,CNH回流到中國大陸內地CNY;熱錢在此時急欲運用人民幣、或港元聯繫匯率制度套利。本文仔細瀏覽與研究,維基百科所記載港元歷史資料後的確發現,香港貨幣匯率制度充滿英鎊、美元與中國等多元色彩。港元發展可分下列階段:一、1842至1898年間中國大清王朝依序,割讓了香港本島、九龍半島與新界給英國。在1949年中國人民共和國建政後,開始與英國政府談判;最後在1985年雙方簽下「中英聯合聲明」,確認1997年7月1日回歸到中國。二、香港雖然在1842年就割讓給英國,但並無馬上推展以英鎊為主貨幣制度,1863年時港英政府以銀元為其法定貨幣;自此到1935年英鎊全盛時代中,多是以銀元為其流通貨幣。三、1935年全球貨幣英鎊式微、美元即將成為霸主期間,全球白銀與黃金價格發生劇烈波動。四、1935年11月國際銀元價格急升,中國放棄銀本位制度,同一時間港英政府也跟進中國,放棄銀元本位制度、改與英鎊直接掛鉤;當時是以16港元兌換1英鎊,或是說以1英鎊可兌換到16港元。五、此一政策開啟香港貨幣發行制度,當時香港貨幣制度,就是以1英鎊16港元,向港英政府所謂外匯基金購買負債證明書;負債證明書的買賣制度,成為現在港元發行基礎。六、但由於美元過度發行,1974年港元與全球其他貨幣一樣,脫離固定匯率制度成為浮動匯率。1977年時香港經濟出現貿易逆差與通貨膨脹,1980年代香港前途問題浮現,港元一度還貶值到9.5港元以上兌換1美元。七、1983年10月頒布了聯繫匯率制度,目前港元貨幣制度就是從此時運作至今;7.8港元兌換1美元。

[NT:PAGE=$]

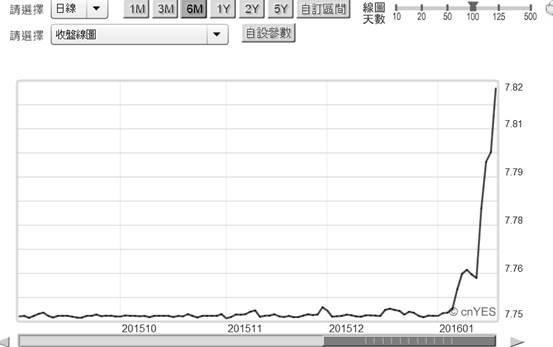

伍、結論:對貨幣匯率的到處狙擊套利、凸顯金融獲利困境!

(圖四:美元兌換港元匯率曲線圖,鉅亨網首頁)

由港元長期變遷歷史發現:一、香港貨幣制度一直是以銀元、英鎊、或是美元為直接兌換;目前在三大發鈔銀行即中國香港、匯豐與渣打銀行,它們與香港金融局間,就是以負債證明進行港元與外幣兌換。而一般機構投資者是以美元或英鎊,向這三家銀行或其代理機構兌換港元。二、由於歷史發展過程多元化使然,香港居民日常生活與中國關係密切,但香港產業是以國際金融為主,除非CNH人民幣境外流通量占境內CNY,從目前2%不到迅速增加到25%以上,否則香港的美元聯繫匯率制度,仍然是最有利於其國際金融中心地位。三、由熱錢對人民幣,及對港元聯繫匯率狙擊,反應全球金融投資者獲利困境;隨時找到一個套利機會就不放過!(特別提醒:本文為財金專業學術研究分享,非金融市場投資建議書;不為任何引用本文,從事學術研究、商品行銷或金融投資等背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇