【閆沙沙(飼料養殖組)】積重難返 豆粕難翻身

鉅亨網新聞中心 2015-01-06 16:49

一、 行情回顧

2014 年10月份以來,美豆市場卻走出了反收割季節性的上漲行情,而dce大豆圍繞 4500 一線寬幅震盪。由於新作大豆開始陸續收割緩解舊作大豆供應緊張的局面,美豆粕結束自7月中旬以來最終破位下行,主要豆粕供應環境改善促使美豆粕主力12月合約一路殺跌,最低下挫至307.5美元/短噸。dce豆粕一改前期抗跌的走勢,追隨美豆粕出現一波下跌行情,最低下探至 2933元/噸。雖然國內豆粕基本面環境好於國際市場,但是卻難以抵抗大環境利空的影響,表現為抵抗式下跌。

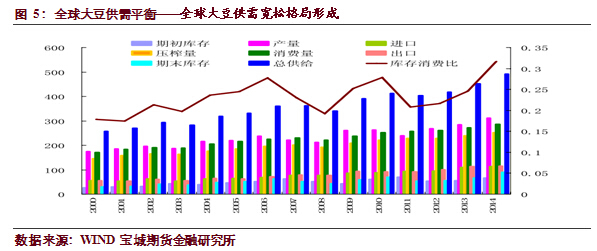

從現貨走勢來看,同期貨價格類似,下半年走勢以下行為主。截止到12月下旬,豆粕現貨價格處於全年最低價,3200-3300 元/噸附近。而從基差走勢來看,2014年6 月-9 月受到美國豆粕期貨價格節節下挫的帶動影響,國內豆粕期貨下跌的幅度遠遠超出豆國內粕現貨下跌的幅度,推升豆粕基差重新回到上升頻道,基差重拾高升水令國內豆粕期貨價格的強勢得以回歸。因此在10月份以后,國內豆粕期貨價格表現開始強於美國豆粕期貨價格。與此同時,受到美國大豆豐產的影響,國內面臨大量廉價大豆進口對豆粕現貨市場的沖擊,因此,豆粕現貨價格從11月份開始再度下行,但受到基差高升水的支撐,豆粕期貨價格表現明顯強於豆粕現貨價格。

二、 豆粕影響因素分析

1. 大豆熊市難翻身

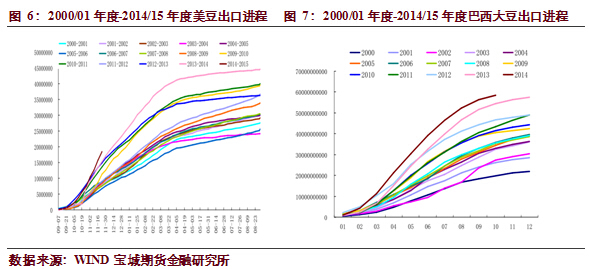

隨著2014/2015 年度美豆收割工作結束,產量已基本定型,但豐產壓力對於期價的沖擊尚未結束,只不過,市場焦點將可能逐漸向美豆出口需求和南美大豆生長情況轉移。但整體來看,全球大豆供需呈現寬鬆的局面已經基本形成。

(1)全球大豆供需寬鬆格局形成

首先,據美國農業部2014 年 12月發布的全球大豆供需報告來看,大豆供給寬鬆格局已經形成。根據報告,預計 2014/15 年全球大豆產量為 3.12808 億噸,較 2013/14 年度繼續增加 2750.6 萬噸,其中增產主要來源於美豆種植面積和單產的大幅增加以及南美大豆的增產預期。因此,由於全球大豆供應的增加超過了需求增加,使得期末庫存增加至 8986.8 萬噸,庫存消費比增加至31.42%,超過了 2013/14 年度的 24.42%。

其次,2015/2016年度全球大豆產量仍有增長的可能。由對於2015/16年度,歷年3-6月份大豆、玉米的種植面積之爭將繼續成為焦點。目前看增加大豆播種面積的因素主要是從美豆和玉米現貨比價看仍在2.4-2.5左右,大豆種植效益仍好於玉米。informa將2015年大豆播種面積預測上調至8830萬英畝,jefferies將播種面積上調至8700萬英畝。

再者,從天氣方面來看,在弱厄爾尼諾的背景下,大豆單產遭受重創的概率偏小。盡管今年南美大豆開播情況並不理想,過去幾個月大部分時間里的干燥天氣,令播種進度遲緩,甚至迫使一些農戶重播大豆。但 11月中旬之后進程加快,主要地區種植進度已經接近歷史正常水平,使得市場對南美大豆播種進度緩慢的炒作沒有空間可言,未來市場將更多關注的是南美大豆的豐收情況。各大機構均給予產量前景良好的期待,其中,美國農業部預計2014/2015 年度巴西大豆產量將會達到創紀錄的9400萬噸,供應壓力將不言而喻。

最後,盡管當前美豆出口需求“看上去很美”,但這只是遵循歷史規律而已,可持續性存在疑問。美國農業部(usda)周一公布的數據顯示,截至2014年12月25日當周,美國大豆出口檢驗量累計為29,31.9萬噸噸,上一年度同期23,57.3萬噸。美國農業部預計美豆 2014/15 年度的出口量將達到 4681 萬噸,這就意味著美豆還有1979萬噸的數量等待出口消化。 而 2015年 2、3月份之后,全球大豆的出口格局將會轉移至南美市場,使得美豆出口任務面臨一定挑戰,這就意味著出口需求的上調完全反應了現階段的情況,但遠不能改變 2014/2015 年度龐大的期末庫存量,供需環境的寬鬆局面將會長期維持。

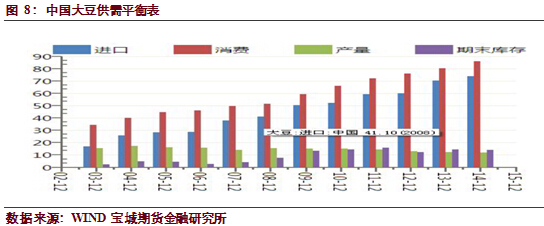

(2)中國市場:大豆進口增加

2014年1-11月,我國大豆累計進口量為6287萬噸,較2013年同期的5597萬噸增加12.3%。大豆進口平均成本為574美元/噸,較去年同期的604美元/噸下降5%。目前市場預計12月大豆進口量為750萬噸左右,如果這一預期實現,我國2014年全年大豆進口量將首次突破7000萬噸。

2014年底進口大豆集中到港。根據統計數據顯示,2014年12月,國內各港口進口大豆預報到港為127船,共計759.5萬噸,高於11月份到港量623萬噸,也高於往年12月份到港量。預估2015年1月份進口大豆到港量為700萬噸,2月份預估到港量為500萬噸,3月份預估到港量為560萬噸。

預計未來一段時間,進口大豆到港壓力或持續存在,豆類將會繼續承壓。與此同時,正是由於近一段時間的進口大豆到港量維持在相對較高水平,我國港口大豆庫存依然維持在相對高位。截至12月1日,港口大豆庫存水平為5154040噸,港口大豆庫存高企在一定程度上亦不利於包括豆粕在內的豆類產品價格上揚。

2. 豆粕供給環境分析

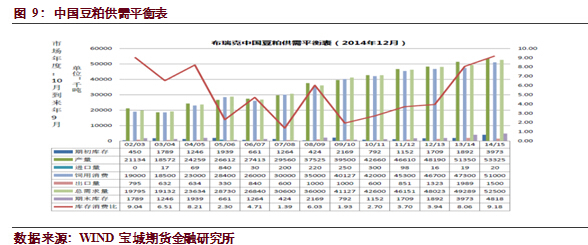

從布瑞克的預測數據來看,2013/14 年度全國豆粕產量為5135 萬噸,較2012/13 年度增長 6.56%;2013/14 年度飼用消費量為 4730 萬噸,較 2012/13 年度增長 1.28%,由於整體豆粕產量增長的幅度超出豆粕需求增長的幅度,因此 2013/14年度整體期末庫存處於上升的趨勢,達到 397 萬噸,較 2012/13年度增長 208 萬噸,使得庫存消費比攀升至0.08,較 2012/13年度翻了一倍還多。

預計 2014/15 年度豆粕產量將進一步上升至 5332萬噸,較 2013/14 年度增長3.84%;2014/15 年度飼用消費量將達到 5100 萬噸,較 2013/14 年度增長 7.82%;2014/15 年度庫存消費比將進一步攀升至 0.0918。整體來看,2014/15年國內豆粕供需格局將會較2013/14 年度更為寬鬆。

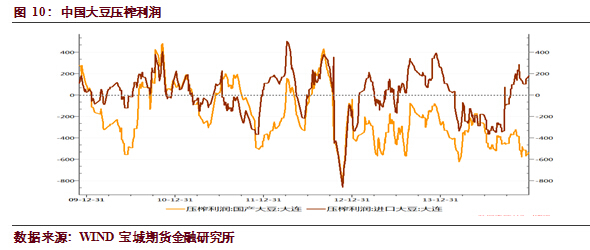

與此同時,隨著進口大豆到港成本的不斷下降,進口大豆的壓榨利潤明顯改善,而國內大豆壓榨利潤明顯受到了擠壓。目前進口大豆的壓榨利潤為177 元/噸,仍處於歷史較高水平。受到進口大豆壓榨利潤回升的影響,油廠開工積極性有望穩步提升,在保證下游豆粕正常需求的前提下,油廠自有豆粕庫存水平預計將進入上升頻道。

3. 下游飼料需求不容樂觀

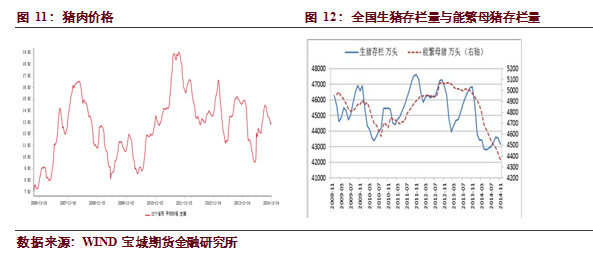

國內養殖業作為豆粕下游消費需求主體,但在內需疲軟、cpi持續低迷、禽流感陰霾不散的背景下,豬肉價格低迷。飼料需求不容樂觀,進而使得豆粕需求難大幅增長。

8月下旬以來,全國豬肉價格出現回落態勢。截止12月 19日,22省市生豬平均價格為13.45元/公斤,價格走勢依然相對較弱。從目前整個養殖行業來看,目前正處於養殖行業的冰冷期,目前的生豬存量與能繁母豬存欄量都已經處於09年以來的低位水平。

中長期來看,決定豬價漲跌最根本的因素是市場供需,而當前生豬存欄量的處於低位預示著未來相當長的時間內,全國生豬供應將處於偏緊狀態,但由於能繁母豬存欄量仍然在急劇下降過程當中,這將會限制未來仔豬的供給,意味著在未來半年內,將會限制生豬補欄幅度。而養殖利潤雖然較前期有所回升,但整個行業依然在盈虧平衡點徘徊,也導致了下游補欄的不積極。整個養豬行業對豆粕需求量受限,豆粕消費的轉弱將對豆粕價格形成明顯拖累。

三、 總結及投資規則

2014/2015年度全球大豆正處於前所未有的供需寬鬆格局之中。而南美庫存高企的潛在利空因素,以及南美早播大豆的順利展開提振了南美大豆的豐產前景。但在全球大豆供需寬鬆的大背景之下,國內豆類市場將難以獨善其身,鑒於國內豆類市場的供需偏緊格局,或將較國際市場表現為抵抗式下跌。

而國內受到廉價美豆的不斷供給,油廠壓榨利潤的回升將推升油廠開工率整體水平,豆粕供給量的明顯上升對應的是下游需求的較為低迷,2015年1季度豆粕期價將呈現出明顯的下行走勢。豆粕期價的運行邏輯依然主要在於由上游成本端主導的期價下跌行情。國內市場旺季不旺,受制於整個國際市場偏空的影響,期價或仍將表現為被動性弱勢探底的走勢。

操作規則:階段性做空豆粕1505合約。具體操作規則如下所示

風險提示:

1. 國家政策繼續影響大豆市場

2. 天氣炒作仍將擾動市場

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇