美元增額保單 移民資金、退休金穩健增值

鉅亨網記者周康玉 台北

一般而言,壽險業者推出美元保單,會以留學、移民為主要保戶族群,而現在則多了增額保單,同時又有壽險保障,美元增額保單逐漸成為資產累積的工具,甚至可作為提前退休的準備金。

壽險業者表示,美元增額保單就是同時兼顧壽險保障和美元匯率波動的商品,基於「增額」概念,相同保費支下,美元保單有機會購得較高保額。

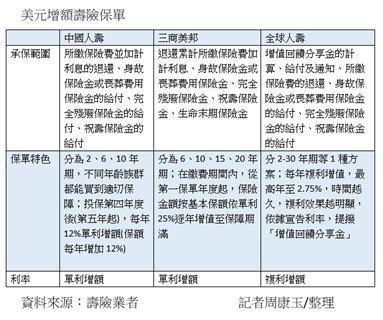

中國人壽行銷企劃部副總經理洪祝瑞表示,以中國人壽美元增額保單為例,是採平準保費計算,繳費期間保費不會漲,等於是以定期定額方式繳費,屬於穩健的資產累積方式,很適合作為上班族作為退休資產的規劃。

洪祝瑞副總進一步指出,外幣增額型終身壽險當中,美元保單的預定利率較台幣保單高,可用較低的成本買到較高的保障;此外,其每年以當年度保險金額增額終身,使壽險保障逐年遞增成長,可對抗通膨等外在因素,適合家中經濟支柱青壯族規劃的高額保障。

洪祝瑞強調,選擇外幣增額型終身壽險,需要考慮是否有長、短年期不同的繳費方式及保費調整的規範,以中國人壽美元終身壽險為例,第4保單年度起當年度保險金額每年以12%單利增額至100歲。

舉例來說,35歲女性繳費期間10年期,保險金額9,400美元(約新台幣282,000元),年繳保費2,048美元(約新台幣61,440元),經計算集體彙繳及金融機構自動轉帳的費率調整後,年繳保費為2,007美元(約新台幣60,210元),10年累積總繳保費為20,070美元(約新台幣602,100元),至60歲時保單價值準備金為34,155美元(約新台幣1,024,650元),穩健而具資產增值功能的退休工具。

壽險業者也提醒,由於外幣保單有匯兌風險,因此,未來由外幣換成台幣的時間點選擇格外重要,假設外幣保單到期時,匯率不如預期,可以先將到期的保險金放在外幣戶頭中,等到匯率有利時再換成新台幣。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇