香港聯匯保衛戰——號角再吹響?

鉅亨網新聞中心

|

香港聯匯保衛戰——號角再吹響?

摘要:

19年前喬治·索羅斯說:“機會來了”,以 “量子基金”為代表的國際投機資本買賣東南亞各國貨幣,並將泰銖列為首個攻擊對象,97年 7月2日泰國被迫宣布放棄固定匯率制,當天泰銖兌美元匯率下跌17%,席卷東南亞的金融風暴正式爆發。隨即這場沒有硝煙的戰爭暗潮搶灘香港島,香港開始了近一年的港幣保衛戰,最終成功守住了聯系匯率制度。近期港幣暴跌,香港聯系匯率制度承壓,當年銷煙早已淡去,如今號角是否再次吹響?

搶灘香港:國際炒家靶場。亞洲金融危機爆發的97年,香港實際gdp增速為5.1%,財政盈余占gdp的6.3%,香港的聯系匯率制度自83年實施以來運行穩定,將港幣與美元掛鉤,匯率固定在7.8:1,利於香港小型開放經濟體的金融穩定。香港當時外儲超過1000億美元,位居全球第三。

國際炒家將香港選作了靶場,原因有三:香港存在明顯的房地產和股票市場泡沫;聯系匯率存在缺陷,外儲雖高但畢竟有限,港幣存款沒有美元保證;而此前東南亞國家實行固定匯率的經濟體接連受到攻擊敗下陣來,其他亞洲貨幣大多已經貶值,外部形勢惡化,香港情形急轉直下。國際炒家賣出股票現貨和股指期貨,同時賣出大量遠期港幣,押注港幣貶值和港股下跌。

鏖戰香港:港府絕地反擊。1998年8月14日,在中央政府支援下,特區政府攜巨額外匯基金進入股票市場和期貨市場,發起了絕地反擊。8月28 日,港府與國際炒家的較量迎來決戰,恒生指數最終站穩。

再建香港:保衛勝利果實。98年9 月港府出臺了完善聯系匯率制度的7 項技術性措施和維護證券市場穩定的30 點措施,使炒家的投機大受限制,進一步鞏固了戰果。國際炒家的虧損進一步加劇,最終不得不從香港敗退而去。

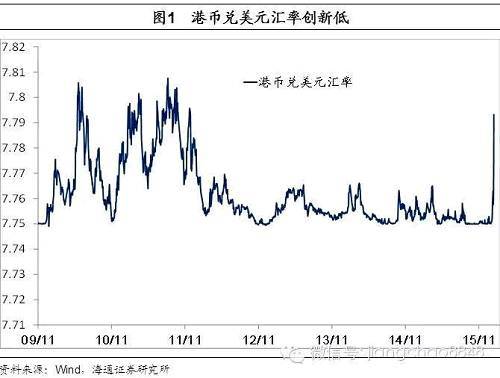

美國重啟加息周期,亞洲貨幣競相貶值。15年,“亞洲四小龍”經濟體中,新臺幣貶逾4%,韓元、新加坡元貶值超6%,“亞洲四小虎”貨幣貶值更為顯著,馬來西亞林吉特貶超18%,唯港幣全年保持穩定,聯匯制再度承壓。

經濟疲軟貿易走弱,貶值壓力卷土重來。12年以來,香港經濟增速在2%-3%之間徘徊,同時中國大陸經濟放緩,香港前景亦受到波及。而固定匯率令香港實際有效匯率被動升值,外貿競爭力受損。15年前10個月香港貿易逆差達469億美元,外貿走弱對經常項下國際收支產生壓力,港幣貶值壓力增強。

股價房價同時下跌,資金外流匯率波動。美國加息后,香港與美國之間的負利差由30bp擴大至60bp,資產整體收益率下降;15年港股遭遇08年以來最大幅度震盪,12月下旬至今暴跌逾10%,引發市場恐慌;14年4季度-15年3季度香港證券市場連續4季度資金凈流出,合計規模超400億美元,創08年以來紀錄。而4季度房價高位急跌,11月單月環比跌幅達3%,令香港資本流出雪上加霜。

外儲規模龐大,短期仍可支撐。經濟金融層面不利因素疊加,導致近日港幣貶值壓力迅速累計,港幣兌美元匯率貶至接近7.80的5年新低。但與97-98年不同,當前香港外儲接近3500億美元,外儲與gdp之比達到114%,同時15年11月外儲同比大幅增長9.9%。短期內,即使國際收支急速逆轉為總體流出,充裕的外儲仍可對聯匯制形成支援。而一旦上述經濟、金融不利因素持續惡化,大陸方面可能需進行相應的支援和干預。

正文:

19年前喬治·索羅斯說:“機會來了”,以 “量子基金”為代表的國際投機資本買賣東南亞各國貨幣,並將泰銖列為首個攻擊對象,97年 7月2日泰國被迫宣布放棄固定匯率制,當天泰銖兌美元匯率下跌17%,席卷東南亞的金融風暴正式爆發。隨即這場沒有硝煙的戰爭暗潮搶灘香港島,香港開始了近一年的港幣保衛戰,最終成功守住了聯系匯率制度。近期港幣暴跌,香港聯系匯率制度承壓,當年銷煙早已淡去,如今號角是否再次吹響?

1.搶灘香港:國際炒家靶場

亞洲金融危機爆發的97年,香港實際gdp增速為5.1%,財政盈余占gdp的6.3%,通脹壓力持續緩和,已經連續三年逐年下降。內部投資需求保持強勁,樓市交易暢旺,股市屢創新高,失業率逐漸有所回落,整體經濟運行良好。香港當時外匯儲備超過1000億美元,位居全球第三。

彼時香港銀行體系監管制度不斷完善,銀行業綜合實力位居東南亞經濟體前列。截止97年7月,香港持牌銀行數量已達367家,其中外資銀行為293家,為香港金融市場引入大量資金和金融產品。香港的聯系匯率制度自83年實施以來運行穩定,將港幣與美元掛鉤,匯率固定在7.8:1,利於香港小型開放經濟體的金融穩定。

但國際炒家還是將香港選作了靶場,原因有三:香港存在明顯的房地產和股票市場泡沫;聯系匯率存在缺陷,外儲雖高但畢竟有限,港幣存款沒有美元保證;而此前東南亞國家實行固定匯率的經濟體接連受到攻擊敗下陣來,其他亞洲貨幣大多已經貶值,外部形勢惡化,香港情形急轉直下。

97年10月23日當周,緊跟著台灣宣布放棄固定匯率之后,國際炒家開始對香港全線出擊,大量拋售港幣,港幣流動性收緊,造成香港同業拆息高企,恒生指數和期貨指數下瀉1000多點,其中恒生指數報收於10426.3 點,深跌1211.5點,跌幅超過了10%,投機者大獲而歸。

10月風暴過后,國際炒家又於98年1月、6月和8月三次狙擊港匯、港股和恒指期貨市場攫取暴利,香港恒生指數從97年最高峰16800點最低跌至98年的6544.79點,跌幅為 61%。

國際投機商一方面利用股指期貨杠桿,用少部分資金放空股指期貨合約,另一方面在股票市場大量賣出股票制造恐慌,使得港股暴跌,同時在外匯市場投機性賣出大量港幣。特區政府不得已入市捍衛港幣,在外匯市場上大量拋售美元,吸納港幣。

國際炒家企圖利用香港匯市、股市和期貨這三種市場的制衡關係一舉破壞聯系匯率制,一旦港幣大幅貶值,投機者可以以極低的價格買入港幣,歸還借入的港幣后獲取暴利,而如果香港聯系匯率不保,恒生指數必然暴跌,投機者又可以在股指期貨上賺的盆滿缽滿。

2.鏖戰香港:港府絕地反擊

港府攜巨額入市激戰。1998年8月14日,特區政府攜巨額外匯基金進入股票市場和期貨市場,發起了絕地反擊。當日恒生指數收盤於7224點,勁升564點,升幅達8.47%,隨即港府公開宣布入市干預。特區政府表示不惜成本,務求將8月股指抬高600點。港府此舉一反以往不干預的政策,出其不意打擊投機者。

8月28 日,港府與國際炒家的較量迎來決戰,港府堅決買入股票、國際炒家大肆拋售,當日股市交易量突破790 億元港幣,高出歷史最高成交額70%。恒生指數最終站穩7829 點。從8月14日到28日的兩個星期內,香港政府最終動用了近 1200 億港元,買下市場 6%的股權。

中央助陣香港。在香港抵御金融風暴的整個過程中,中央政府的支援幫助香港渡過難關。在港府與國際炒家決戰的關鍵時刻,中央政府要求香港的全部中資機構,全力以赴支援香港政府的護盤行動。中央政府堅決維持人民幣和美元之間的匯率,承諾不貶值,減輕了香港維持聯系匯率的壓力,成為香港戰勝金融風暴襲擊的堅強后盾。

3.再建香港:保衛勝利果實

投機資本虧損離場。1998年9 月7 日,港府出臺了完善聯系匯率制度的7 項技術性措施和維護證券市場穩定的30 點措施,例如限制放空港元,股票和期貨交割期限由14天縮短為2天,使得放空頭寸必須在2天內回補等,使炒家的投機大受限制,進一步鞏固了戰果。當天,恒生指數飆升 588 點,站上 8000 點大關,國際炒家的虧損進一步加劇,最終不得不從香港敗退而去。

4.經濟疲軟貿易走弱,貶值壓力卷土重來

4.1.美國重啟加息周期,亞洲貨幣競相貶值

美國重啟加息周期,貶值壓力席卷亞洲國家,香港聯匯制再度承壓。美聯儲15年12月時隔十年重啟加息周期,攪動全球流動性,亞洲主要經濟體貨幣皆相對美元有所貶值:2015年,“亞洲四小龍”中,新臺幣貶逾4%,韓元、新加坡元貶值超6%;“亞洲四小虎”國家貶值更為顯著,馬來西亞林吉特貶超18%,印尼盧比、泰銖、菲律賓比索分別貶9.8%、8.6%和5.4%。唯港幣全年保持穩定,聯匯制再度承壓。

4.2.經濟低位徘徊,復甦前景堪憂

香港經濟增速低位徘徊,復甦前景不明朗。當年港幣保衛戰的銷煙早已淡去,04年至08年全球金融危機之前,香港經濟增速維持在5%以上,大幅高於美國。10-11年,香港增速曾再次回到5%以上。但12年以來,香港經濟增速在2%-3%之間低位徘徊,15年3季度gdp同比為2.3%,復甦前景不明朗。而美國經濟自13年起持續回暖,15年3季度gdp同比增長2.1%,已回升至07年水平。經濟增速下臺階加深資本市場對香港前景憂慮。

中國大陸經濟放緩,香港前景亦受波及。香港是海外商品和資金進入中國大陸的視窗和前哨站。香港經濟增速與大陸呈現較強相關性。13年以來,大陸經濟增速有所放緩,降至90年代末的水平,15年人民幣匯率大幅波動,資金外流壓力持續,令作為對外視窗的香港直接受到波及。

4.3.港幣被動升值,外貿逆差仍大

97-98年,港幣曾被動大幅升值,成為匯率遭受攻擊的原因之一。97-98年亞洲金融危機期間,港幣曾被動大幅升值,實際有效匯率1年內升值達20%,而其他“四小龍”、“四小虎”經濟體貨幣則競相大幅貶值,97年泰銖、韓元實際有效匯率貶值40%,印尼實際有效匯率一度貶70%!相比之下,香港出口競爭力大幅削弱,成為當時固定匯率遭受攻擊的重要原因之一。

15年港幣再度跟隨美元被動升值,但相對升值幅度較小,貿易競爭力受損。14-15年美聯儲貨幣政策轉向緊縮,令港幣再度被動升值。14-15年,港幣實際有效匯率升值16%,但與97-98年不同,其他亞洲國家實際有效匯率大多也有所升值,唯新加坡元(小幅貶值2.6%)和馬來西亞林吉特(貶值12.2%)實際有效匯率有所下降。故港幣此次同樣承受貶值壓力,但較97年而言壓力略小。

貿易赤字處於高位,對國際收支產生一定壓力。香港自08年全球金融危機后,經常賬戶赤字開始快速擴大,14年全年經常賬戶逆差達705億美元新高。15年前10個月香港貿易逆差469億美元,略低於14年但仍處高位,對國際收支產生一定壓力。實際有效匯率被動升值導致出口競爭力下滑,轉口貿易轉為負增長。外貿走弱對香港經常項下國際收支產生壓力,港幣貶值壓力增強。

5.股價房價同時下跌,資金外流匯率波動

經常賬戶的走弱意味著匯率對資本項下資金流動敏感性增強。資產收益變化是本輪港幣匯率大幅波動的主要原因。

5.1.美國加息之后,香港負利差擴大

美國加息后,香港與美國負利差擴大。美國於14年底退出qe並於15年12月啟動加息,相應地,美國10年期國債收益率15年全年較為強勁,由年初的1.9%升至約2.2%的水平;而美國加息並未有效傳導到香港金融市場,港政府債券收益率並未有顯著反彈,香港與美國之間負利差則由30bp擴大至約60bp,反映香港整體相對收益率的下滑。

5.2.香港股市暴跌,資金大規模流出

股市遭遇08年以來最大幅度震盪,近期大跌引發恐慌情緒。香港股市15年經歷大幅動盪,震盪幅度為08年全球金融危機以來最大。15年4月末恒生指數曾摸高至28400點以上,較年初上漲20%,9月底探底至20557點,跌逾27.7%,全年收盤於21914點,較高點下跌23%,較年初下跌逾7%。而自15年12月22日至16年1月15日,恒生指數在短短17個交易日大跌11%,引發市場恐慌情緒。

股市下跌導致跨境資金大規模流出,近期或流出加劇,令港幣承壓。股市大幅震盪暴跌導致14年4季度-15年3季度香港證券市場連續4季度資金凈流出,這一現象為97-98年金融危機以來首次出現。4季度合計流出規模超過400億美元,流出速度創08年危機以來紀錄。而近期港股再次大幅貶值,料15年4季度證券市場資金流出或將加劇。資金快速流出香港證券市場令港幣短期內承受較大貶值壓力。

5.3.房價快速下跌,資金流出雪上加霜

四季度香港房價快速下跌,資本流出雪上加霜。香港樓市15年行情急轉直下。上半年延續了14年中開始的快速上漲行情,住宅價格同比漲幅在5月-6月分別突破20%;但15年3季度起房價上漲速度驟然變緩,10月起房價開始下跌,11月單月環比跌幅達3%,同樣創09年以來最大單月環比跌幅。預計12月房價跌勢仍然嚴峻。

不動產價格高位急跌令投機資金快速流出,進一步加劇港幣近期的貶值壓力。

6.港幣貶值壓力較大,短期外儲仍可支撐

經濟、金融不利因素疊加,港幣近期大幅貶值。總體而言,香港經濟乏善可陳,有效匯率升值,外貿逆差仍大。而美國加息后香港與美國負利差擴大,反映香港資產整體收益率偏低;股市4季度再現暴跌,市場資金持續流向境外;房價見頂后的快速調整進一步令國際投資者對香港金融資產喪失信心,加劇短期資本流出。上述因素疊加,導致近日港幣貶值壓力迅速累積,兌美元匯率也貶至7.79的5年新低。

外儲規模較大,短期內仍可支撐。與97-98年不同,當前香港外匯儲備較為充足。截至15年11月香港外匯儲備達3469億美元,同比增加9.9%;同時外儲規模較大,占gdp的比重達到114%。兩項指標在“四小龍”、“四小虎”經濟體中均明顯處於優勢。短期內,即使國際收支急速逆轉為總體流出,充沛的外儲仍可對聯匯制形成支援。而一旦上述經濟、金融不利因素持續,國際收支大幅惡化,大陸方面可能需進行相應支援和干預。

文章來源:微信公眾賬號姜超宏觀債券研究

- EBC全球百萬美金交易大賽 立即體驗

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇