鉅亨網新聞中心

銀行理財產品周報

(20130912-20130918)

【摘要】

本周銀行理財產品發行量減少 但周均收益率再創新高;

銀行季末再度開打攬儲戰 9月理財產品收益率創新高

現金管理產品“三國殺” 銀行應戰頻推開放式理財;

中秋逢季末大打節日牌 銀行限期發售高收益理財產品

理財產品試水“去存款化” 銀行只收固定費用;

【特別關注】

銀行季末再度開打攬儲戰 9月理財產品收益率創新高

數據顯示,新發銀行理財產品收益率持平8月末,升至9周新高,除了1年期以上產品,上周各期限理財產品收益率均繼續上漲。分析認為,銀行對“錢緊”心有余悸,季末攬儲大戰已經提前開打,甚至有銀行將一、兩年定存利率上浮10%至9月30日。針對銀行理財產品預期收益再度走高,業內人士指出,由於9月份中秋節之后又迎國慶節,再加上月末、季末因素,銀行資金面緊張的格局難改,銀行靠發行理財產品攬儲的沖動難以避免,因此,預計銀行理財產品收益率會延續上漲,5%收益率有望成為常態。

現金管理產品“三國殺” 銀行應戰頻推開放式理財

今年以來,圍繞著期限1個月以內的現金管理類理財市場展開的各種競爭此消彼長。近日,多家銀行推出開放式理財產品,可以隨時申請贖回。“開放式理財產品主要針對資金流動性需求高的投資者,它的收益率比活期存款高出許多,是銀行現金管理產品線的重要部分。”上海一家股份制銀行人士分析,銀行力推開放式理財有兩個好處,一是重新奪回因監管限制而丟失的期限在1個月以下的產品市場;二是符合8號文的相關要求,做到投資資產與產品一一對應。

中秋逢季末大打節日牌 銀行限期發售高收益理財產品

多家銀行在中秋佳節來臨之際推出高收益理財產品,四大行方面出手相對穩健,而合資銀行、城市商業銀行紛紛使出“大手筆”。專業人士稱銀行理財產品的平均預期收益率已連續六周走高,9月份銀行資金面依然偏緊銀行理財產品的預期收益率將保持高位,而打節日牌的理財產品預期收益往往更高於同期發行的同類理財產品。理財師提醒:選擇理財產品規劃很重要,一方面注意利率和風險,另一方面要規劃好期限,如果只有這一筆錢專門用於理財投資的話建議選擇中短期產品。三季末結束就是年終,不排除年終有銀行推更高收益產品。”

理財產品試水“去存款化” 銀行只收固定費用

近日,一種“去存款化”設計的銀行理財產品悄然出現。這類產品與傳統的銀行理財產品一個最為明顯的不同是,其不設預期收益率,投資者的到期實際收益完全取決於投資標的情況,銀行只收取固定費用。銀行已開始嘗試摒棄變相攬存、放貸的傳統模式,這應該是大勢所趨。不過該人士提醒,這類產品均為非保本浮動收益類型,風險相對較高,能在多大程度上被一般投資者接受,還有待觀察,也有人擔憂,如果上述類型產品得到推廣,則意味著銀行理財產品將逐漸告別要么淪為攬存工具,要么成為“影子銀行業務”的現狀,回歸代客理財的本質。

【一周市場全景】

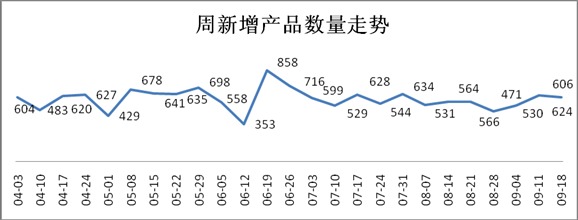

1、本周銀行理財產品發行數量略微下降

2、外幣理財產品的數量占比下降

|

幣種 |

產品數占比 |

年化預期均值 |

最高年化預期 |

|

97.85% |

5.04 |

11.00 |

|

|

美元 |

0.99% |

1.77 |

2.92 |

|

0.66% |

0.89 |

1.20 |

|

|

0.33% |

1.30 |

1.80 |

|

|

其他 |

0.17% |

1.78 |

1.78 |

3、本周發行數量略微下降,較上周相差不多

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:本周共有606只理財產品發行,與上周相比,減少了18只產品。發行產品涉及55家銀行,與上周相比減少了5家銀行。

本周共有793只理財產品到期,到期產品涉及82家銀行。

最新一周,理財產品平均期限119天,與上周理財產品平均期限127天相比,期限變短。本周人民幣理財產品占比97.85%,與上周的97.44%相比增加了0.41個百分點;外幣理財產品的發行量與上周相比稍有下降。

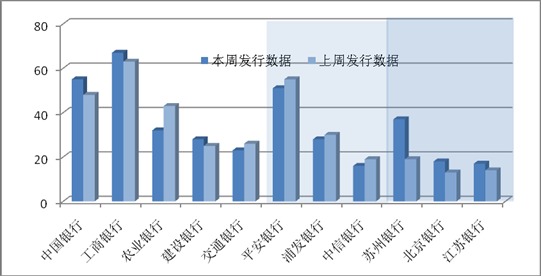

從各類銀行發行理財產品數量來看,本周發行量少許減少,主要減少的銀行集中在部分國有銀行、股份制商業銀行,而有些國有銀行、城商行發行量則較上周有所增加。其中農業銀行的理財產品發行量呈現明顯的下降趨勢,而中國銀行和蘇州銀行的理財產品發行量與上周相比明顯的增加。

【一周收益率走勢】

1、本周銀行理財產品預期周均收益率再創新高

2、3月-12月理財產品周均收益率漲幅較大,其它期限產品下跌

|

期限 |

本周均收益率% |

區間 |

上周均收益率% |

區間 |

預期收益變動 |

|

7天 |

2.96 |

0.8-4.65 |

3.13 |

0.8-4.6 |

-0.17 |

|

14天 |

3.30 |

3.3-3.3 |

3.58 |

3.45-3.7 |

-0.28 |

|

1月 |

3.45 |

1.1-5.4 |

4.75 |

3.5-5.2 |

-1.30 |

|

3月 |

4.88 |

0.6-7.5 |

4.78 |

0.5-6 |

0.10 |

|

6月 |

5.02 |

0.55-6 |

4.91 |

0.65-6 |

0.11 |

|

12月 |

5.27 |

2.92-11 |

5.09 |

1.85-8 |

0.18 |

|

12月以上 |

5.62 |

2.2-11 |

6.02 |

4.35-15 |

-0.40 |

3、各期限預期收益率最高產品

|

期限 |

預期收益率% |

產品名稱 |

發行機構 |

投資方式 |

|

7天 |

4.65 |

組合類(和盈計劃)(滾動型)2012年1期人民幣理財產品(特別計劃)(認購期:2013年9月16日-9月17日) |

平安銀行 |

非保本浮動 |

|

14天 |

3.3 |

太陽添富2號17期人民幣理財產品 |

廣州農商銀行 |

保本浮動 |

|

1月 |

5.4 |

“聚財寶”強債A計劃2013年175期人民幣理財產品(電子銀行中秋優選計劃) |

平安銀行 |

非保本浮動 |

|

3月 |

7.5 |

招商銀行焦點聯動系列之股票指數表現聯動(滬深300期間向上觸碰型)理財計劃(產品代碼:104230) |

招商銀行 |

非保本浮動 |

|

6月 |

6 |

“聚金46號中秋”93天人民幣理財產品(A10084) |

南京銀行 |

非保本浮動 |

|

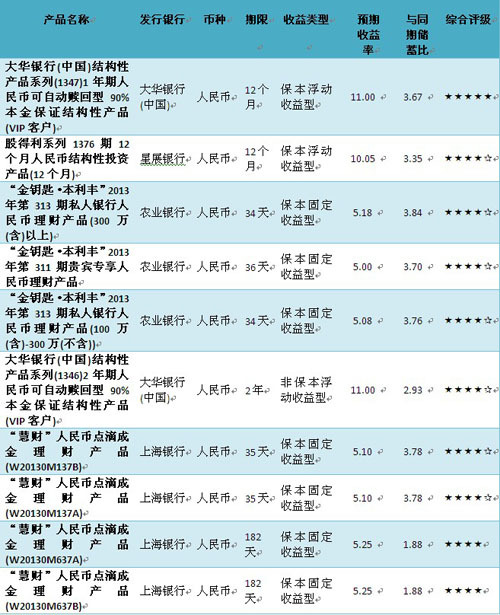

12月 |

11 |

大華銀行(中國)結構性產品系列(1347)1年期人民幣可自動贖回型90%本金保證結構性產品(VIP客戶) |

大華銀行(中國) |

保本浮動 |

|

12月以上 |

11 |

大華銀行(中國)結構性產品系列(1346)2年期人民幣可自動贖回型90%本金保證結構性產品(VIP客戶) |

大華銀行(中國) |

非保本浮動 |

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:本周,理財產品預期收益率整體仍呈上升趨勢,周均收益率微升,再創新高。其中短期理財產品3月、6月和12月期限理財產品的預期收益率均有較大程度的上揚。從收益率分布來看,各期限預期收益率最高產品屬股份制商業銀行、城商行和外資銀行。其中,7天、和1月,這兩種期限的預期收益率最高的產品被平安銀行發行的產品所占據。招商銀行的一款焦點聯動系列之股票指數表現聯動(滬深300期間向上觸碰型)理財計劃產品占據了3月同期限產品預期收益率第一的位置,而大華銀行(中國)的兩款12月和12月以上的產品以高達11%的預期年化收益率奪得了同期限產品的首位。

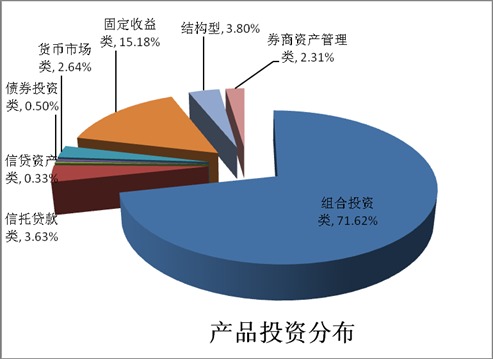

【銀行理財產品投資分布】

1、債券投資類在產品投資分布中的比例減少最快

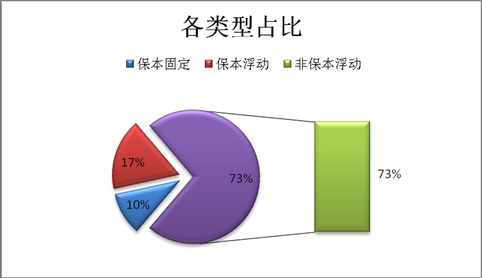

2、非保本浮動類產品占比減少了2個百分點

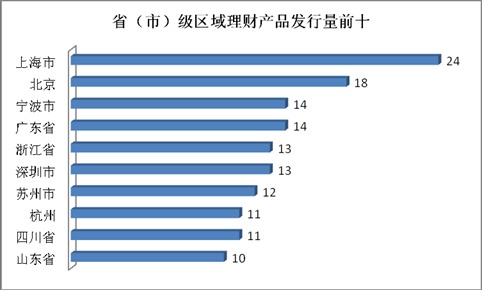

3、北京、上海等一線城市理財產品發行量較大

以上數據來源:巨靈數據&;金融界金融產品研究中心

4、金評:從理財產品投資分布來看,組合投資類占比稍有增加。其中債券投資類占比明顯減少。從保本類型看,非保本浮動類產品所占比重與上周相比減少了2個百分點,保本浮動收益類產品占比增加了3個百分點,保本固定收益類產品占比減少了1個百分點;從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區,而北京、上海等一線城市理財產品發行量較大。

【一周評級及產品點評】

本周產品評級前十

優中選優:

1.產品名稱:“金鑰匙·本利豐”2013年第311期貴賓專享人民幣理財產品

2.發行銀行:農業銀行

金融界點評:本理財產品理財期限為36天,投資類型為組合投資類,投資幣種為人民幣,保本類型為保本,收益類型為固定。綜合得分為92.85分,收益性得分為84047分,抗風險能力得分為97.71分,流動性得分為95.50分。

風險提示:該產品的委派起始金額50萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。市場風險:本理財產品可能會涉及到利率風險、流動性風險等多種市場風險。 流動性風險:若出現約定的停止贖回情形或順延產品期限的情形,可能導致投資者需要資金時不能按需變現。

上一篇

下一篇